Vista la critica situazione in atto abbiamo deciso di monitorare con più costanza i consumi e le importazione di gas in Italia.

Pertanto, dai dati ufficiali di fine luglio 2022, pubblicati dal Ministero della Transizione Ecologica (DGIS), possiamo registrare alcune tendenze in linea con quanto riportato nel primo semestre e alcuni elementi che non vanno trascurati.

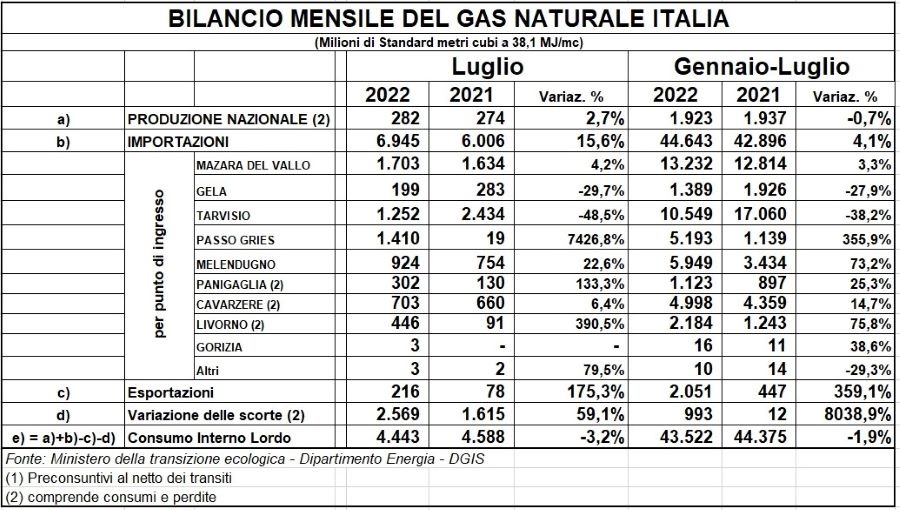

Innanzitutto, l’import dalla Russia: in sette mesi è diminuito di 6,5 mld di metri cubi, cioè del 38,5% rispetto allo stesso periodo 2021. Se questo trend si mantenesse fino alla fine dell’anno, quindi al netto di eventuali complete chiusure del rubinetto da parte di Gazprom, significherebbe un -11 mld di mc di metano da Mosca sull’anno precedente.

A fronte di questa forte riduzione dell’import dalla Russia, la domanda è diminuita a fine luglio di appena l’1,9%, pari a circa 850 milioni di mc; quindi molto poco rispetto a quanto sarebbe stato necessario nel breve periodo e rispetto anche al poco che prevede il piano governativo per la stagione termica 2022-2023.

Il minore import dalla Russia è stato finora compensato dall’aumento dell’importazione dai giacimenti del Mare del Nord (+4 mld mc), dall’Azerbaijan (TAP) con +2,5 mld di mc e dal GNL arrivato ai rigassificatori (+1,8 mld mc). Quindi +8,3 mld di mc da queste fonti in confronto al periodo gennaio-luglio 2021.

A parte la costante diminuzione di gas proveniente dalla Libia, ben poco è arrivato dall’Algeria che dovrebbe diventare (entro un anno, forse due?) il nostro principale fornitore di gas con almeno 30 mld di mc (lo scorso anno importati 21 mld). Dal paese nord africano sono arrivati in sette mesi del 2022 solamente 400 milioni di mc in più rispetto al 2021, cioè +3,3%.

Diversi esponenti del settore algerini hanno ben chiaro il “potere contrattuale” sul nostro paese, e non tarderanno a mettere in competizione il nostro paese, sebbene collegato direttamente al gasdotto Transmed, con altri sbocchi europei del gas algerino. E comunque non sarà mai più un gas venduto a prezzi pre-crisi.

In totale tutte le importazioni di metano a fine luglio sono aumentate di 1,7 mld mc (+4,1%).

Per quanto riguarda la produzione nazionale anche quest’anno siamo al palo, semplicemente perché di gas non ce n’è e quel poco che c’è non è conveniente estrarlo.

Altro numero che emerge dai dati ministeriale riguarda l’esportazione di gas dall’Italia verso l’estero: finora è ammontata a circa 1,5 mld mc (+359% sul 2021), in pratica pari alla differenza tra quanto importato da Nord Europa, Tap e rigassificatori e quanto perso dalla Russia.

Poi va anche rilevato che abbiamo prelevato quasi un miliardo di mc dagli stoccaggi (+8000% circa sul 2021).

A proposito di stoccaggi, ricordiamo che i nostri ammontano al massimo a 15-16 mld mc, se riempiti al 90% come si auspica (oggi siamo all’83%), ma i consumi di gas nella stagione termica invernale (es. novembre-febbraio) sono, secondo una media degli ultimi anni, più del doppio (33 mld mc) (vedi Quanto gas consumiamo ogni mese in Italia? Ecco perché l’inverno è a forte rischio) e anche con le modeste riduzioni previste da Cingolani, in questi mesi i nostri consumi dipenderanno fortemente da quanto arriverà dalla Russia, che potrebbe “giocare” con i suoi rubinetti. Lo stesso vale per la Germania, con un conseguente impatto sulle economie dell’Ue.

Dunque, a prescindere dagli elevatissimi prezzi del gas, anche sul fronte dei volumi la situazione resta particolarmente critica.