Se l’inverno sarà caratterizzato da condizioni climatiche “normali”, equivalenti a quelle del 2016, i prezzi dell’energia elettrica tra novembre e marzo in Europa saranno in media inferiori di circa il 20-25% rispetto all’anno scorso, e cioè attorno a 130 €/MWh.

In caso di inverno mite, invece, alcuni mercati europei dell’energia elettrica potrebbero registrare un calo della domanda residua fino al 17%, rispetto a uno scenario di condizioni meteorologiche medie, con un ulteriore calo dei prezzi di circa 15 €/MWh.

Al contrario, se l’inverno fosse più freddo della media, i prezzi nel 1° trimestre 2024 per tutti i mercati europei dell’energia elettrica supererebbero di gran lunga quelli del mercato del giorno prima registrati nel 1° trimestre del 2023.

Sono questi, in sintesi, i risultati che emergono da una previsione sui prezzi dell’elettricità in Europa il prossimo inverno, secondo l’analisi di Icis, una società britannica di ricerche e consulenza specializzata in materie prime ed energia.

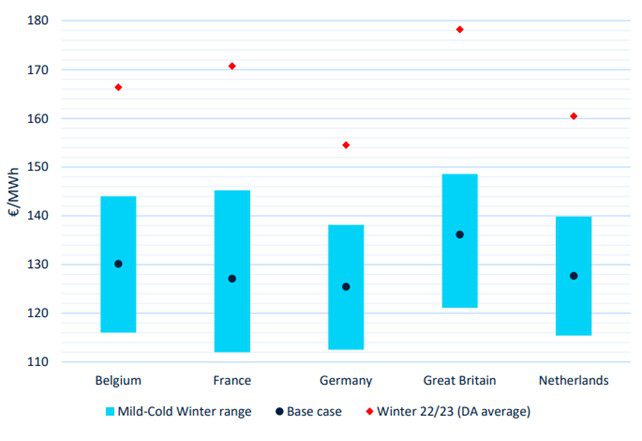

Nel grafico, le stime di prezzo per l’inverno 2023/24 nei tre scenari, per 5 paesi dell’Europa centro-occidentale, non comprendenti quindi l’Italia, analizzati a livello nazionale, e cioè Belgio, Francia, Germania, Gran Bretagna e Olanda.

Differenze fra un inverno freddo e uno mite in termini di consumo di gas

La Francia e la Gran Bretagna sono i Paesi in cui Icis prevede che i prezzi elettrici scenderanno maggiormente rispetto allo scorso inverno, soprattutto grazie ad un’attesa migliore disponibilità nucleare francese, mentre la Germania si colloca all’estremo opposto.

La differenza tra un inverno freddo e uno mite porterebbe a un’oscillazione di circa 14 miliardi di metri cubi nei consumi di gas da parte del settore energetico, pari al 6,2% della domanda totale di gas in Europa.

Questo in un contesto in cui le centrali a gas coprono ancora il 60% della variazione della domanda residua dovuta alle condizioni meteorologiche, col restante 40% coperto da un mix di altre tecnologie flessibili, come carbone, petrolio, ecc., secondo l’analisi, consultabile dal link in fondo a questo articolo.

Allo stesso modo, le emissioni del settore energetico europeo potrebbero subire un’oscillazione del 20% tra uno scenario freddo e uno mite per l’inverno, pari a circa il 10% delle emissioni totali nell’ambito del sistema di scambio delle emissioni ETS.

L’impatto delle rinnovabili

È importante notare che il crescente livello di capacità rinnovabile basata su sole e vento e la graduale elettrificazione della domanda di riscaldamento in Europa determineranno un impatto via via maggiore delle condizioni meteorologiche sui prezzi dell’elettricità, secondo la società di analisi.

Per mantenere la coerenza fra i dati climatici, Icis ha considerato i profili orari della radiazione solare e della velocità del vento degli stessi anni meteorologici storici dei profili della domanda.

Sulla base di questi dati, esiste una correlazione significativa tra inverni freddi/domanda più alta/bonaccia di vento/minore generazione e inverni miti/domanda più bassa/venti più forti/maggiore generazione.

Di conseguenza, lo scenario dell’inverno freddo comporta un calo del 6,1% della generazione solare ed eolica europea rispetto allo scenario di base, mentre lo scenario dell’inverno mite è caratterizzato da un aumento del 7,3%.

L’oscillazione totale della generazione solare ed eolica è quindi del 13,4%, pari a circa 50 TWh, come mostra il grafico, tratto dall’analisi.

Prezzi invernali del gas

I prezzi del gas metano sono saliti in ottobre, sia in previsione della stagione invernale, sia sui timori circa i possibili effetti che il conflitto fra Hamas e Israele potrebbe avere sull’offerta nella regione di produzione mediorientale.

In Europa, i prezzi dei contratti sul gas con consegna il mese successivo (month-ahead) sono aumentati del 5,5% a ottobre rispetto a settembre sul mercato di riferimento olandese TTF.

La domanda è rimasta sostanzialmente stabile rispetto all’anno scorso, in quanto l’aumento dei consumi nell’industria e per il riscaldamento degli ambienti è stato compensato dal continuo declino della produzione di energia elettrica a gas, secondo Greg Molnár, analista presso l’Agenzia Internazionale dell’Energia (Iea).

I flussi di gas norvegese, calati del 6% su base annua, e i minori afflussi di gas naturale liquefatto (Gnl) diminuiti del 9% su base annua, hanno esercitato una pressione al rialzo sui prezzi, nonostante i siti di stoccaggio europei abbiano raggiunto il massimo storico del 99% di riempimento, ha scritto l’analista della Iea in una nota.

Mercati non europei del gas

Vista la crescente internazionalizzazione dei mercati del gas, vale la pena tenere d’occhio anche cosa sta succedendo sulle piazze non europee.

Il JKM, l’indice dei prezzi spot dell’Asia nordorientale per il Gnl consegnato via nave in Giappone e Corea, che fa da riferimento per la regione asiatica, ha segnato degli aumenti a ottobre rispetto al mese precedente.

Ciò è avvenuto sulla scia della ripresa della domanda in Cina e i rischi di sciopero in Australia, ha detto Molnár, secondo cui le importazioni di Gnl della Cina sono aumentate del 14%, rafforzando la sua posizione di maggior importatore mondiale del prodotto.

Negli Stati Uniti, i prezzi dell’Henry Hub sono aumentati del 13% a ottobre rispetto a settembre.

La forte produzione di energia elettrica a gas, cresciuta del 7% anno su anno, e il rapido aumento delle esportazioni di Gnl hanno sostenuto l’aumento dei prezzi del gas americano.

Volatilità nei prossimi mesi

“A qualsiasi accenno di ulteriori interruzioni dell’offerta, per scioperi, sabotaggi, guerra nel Golfo Persico, ecc., la risposta sarà un balzo esagerato verso l’alto [dei prezzi del gas]. La volatilità è destinata a rimanere fino al 2026, quando arriverà sul mercato una nuova ondata di offerta”, ha detto Seb Kennedy di Energy Flux.

La previsione che la volatilità sia sempre dietro l’angolo, e non necessariamente di facile lettura in una fase confusa come quella attuale, è suffragata anche dall’andamento dei prezzi di questi ultimi giorni.

Nei due giorni dal 30 ottobre al 1° novembre, infatti, le quotazioni del contratto sul gas per consegna a dicembre trattato al TTF sono diminuite di quasi il 10% a 47,75 €/MWh, senza che all’apparenza si siano verificati eventi particolarmente rilevanti per un riequilibrio fra domanda e offerta. E anche stamani 2 novembre alle 11:10 la quotazione è diminuita ulteriormente a 47,12 €/MWh.

Fatta salva la volatilità che può incombere in un senso o nell’altro, attualmente, chi opera sul TTF prevede lievi aumenti da dicembre a febbraio per i contratti con consegna il mese successivo. Il contratto per dicembre, come detto, è quotato a 47,12 €/MWh, quello per gennaio a 49,10 €/MWh e quello per febbraio a 49,76 €/MWh.

Se i prezzi rimanessero tali, prefigurerebbero un rincaro del 5,6% da dicembre a febbraio, per poi diminuire dell’1,3% a 49,12 €/MWh a marzo, secondo le quotazioni attuali del TTF.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO