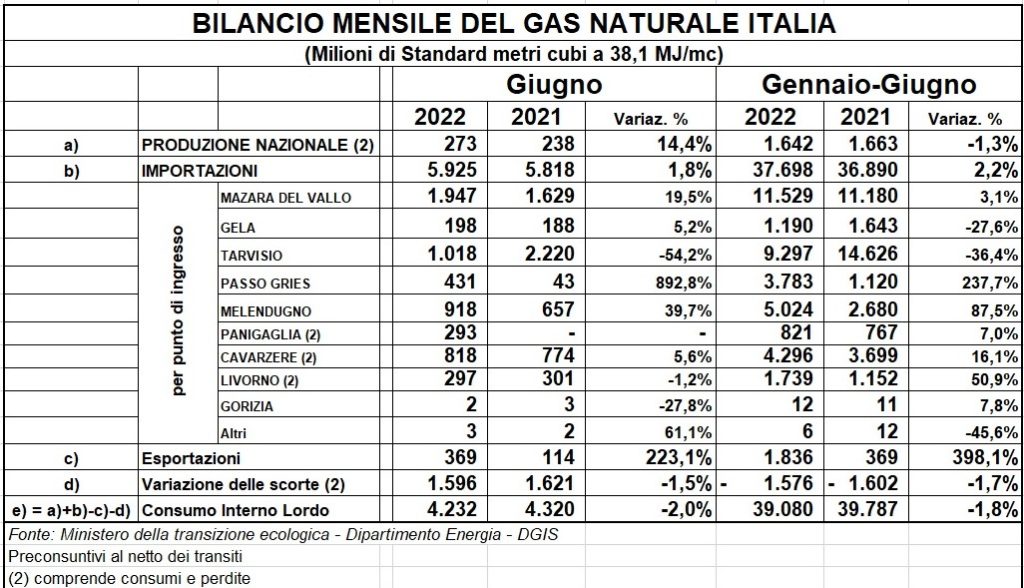

Dai dati ufficiale sui consumi di gas in Italia vediamo che la domanda sullo stesso periodo 2021 si è ridotta di appena l’1,8% e che le importazioni sono aumentate del 2,2%.

Ma saltano agli occhi altri numeri interessanti, non ultimo l’aumento del quasi 400% delle esportazioni di gas: ben 1,8 mld di metri cubi contro i 369 milioni di mc del 2021.

Le forniture di gas e il forte incremento del suo prezzo sulla borsa di Amsterdam (superati in questi giorni i 200 €/MWh) dal 24 febbraio, con l’invasione dell’Ucraina, e con le relative sanzioni alla Russia, è sotto la lente degli osservatori energetici e dei decisori politici.

Dalla tabella fornita dal MiSE-DGSAIE abbiamo un quadro dei consumi e dell’import di metano nel nostro paese nel periodo gennaio-giugno.

Come si vede nel mese di giugno il gas proveniente dalla Russia si è dimezzato, solo parzialmente coperto dalle importazioni provenienti soprattutto da Algeria, nord Europa e dall’Azerbaijan (tramite TAP).

Come detto, nel primo semestre 2022 le importazioni di gas naturale aumentano del 2,2 sul 2021 (comunque appena +880 milioni di mc) .

Le importazioni dalla Russia crollano del 36,4% rispetto ad un anno fa (-5,3 mld di mc). Il calo si accentua rispetto, ad esempio, al primo trimestre di quest’anno quando era -19,7%.

A fine giugno la richiesta di gas del paese finora si è ridotta dell’1,8%, cioè di soli 700 mln mc in meno in confronto allo stesso periodo del 2021. Il gas fornito da Putin, che passa attraverso il valico di Tarvisio, oggi è pari al 23,8% della richiesta nazionale (un anno fa era al 36,7%).

Il primo fornitore di quest’anno, visto il calo del gas russo, è l’Algeria che comunque non rifornisce il nostro paese più di tanto rispetto allo scorso anno (+349 mln mc): il gas algerino oggi è il 30,6% dell’import e il 29,5% della domanda del 2022.

Ricordando che i consumi nazionali del 2021 si sono attestati intorno ai 76 miliardi di mc, le cifre in gioco sembrano ancora piuttosto marginali almeno per questa prima metà di anno.

Va però considerato il dato dal Nord Europa: triplica il flusso di metano da questa area (+238% circa), da dove sono arrivati nel primo trimestre 2,6 mld mc di gas in più rispetto allo stesso periodo 2021, con prezzi che, come sappiamo, sono quasi quintuplicati in un anno; basti pensare ad esempio che il 2 agosto 2021 il gas sulla borsa TTF era di 40 €/MWh.

Ancora in discesa l’import dalla Libia: solo 1,1 mld di mc in sei mesi.

Dal gasdotto Tap finora sono arrivati circa 5 mld di mc di gas: +87,6% e circa +2,3 mld di mc sul 2021. L’attuale capacità di trasporto del gasdotto è di 10 mld mc/anno. Finora il metano che è arrivato dall’Azerbaijan costituisce il 12,8% della domanda italiana.

Il gas importato dai terminali GNL è stato pari a 6,8 mld mc, con un incremento del 21,4%, pari a 1,2 mld di mc in più rispetto al primo semestre 2021 (oggi è il 17,4% della richiesta totale).

La produzione nazionale non dà segni di ripresa e resta al 4,2% della domanda, come invece agognerebbero alcuni illusi politici nostrani che però non hanno fatto i conti con le scarne riserve nazionali di idrocarburi.

Una constatazione peraltro stride con quell’aumento delle esportazioni di gas dall’Italia, mai così elevate: +1,5 mld mc rispetto ad un anno fa (più o meno come la produzione nazionale del semestre).

Ma questo gas non doveva servire per mettere in sicurezza i nostri stoccaggi? Stoccaggi che al momento (27 luglio) sono al 71%, comunque di poco sotto rispetto allo scorso anno (73%), ma abbastanza rispetto ad una media attesa dell’80% circa per questo periodo.

Visto quindi l’elevato prezzo del gas sul mercato si è pensato bene di fare qualche profitto in più vendendolo a Germania, Austria e ad alcuni paesi dell’Europa orientale.

Per monitorare i dati sulle importazioni di gas verso i Paesi Ue, lo stato degli stoccaggi e il legame tra i prezzi del gas in Europa e il relativo guadagno della Russia, segnaliamo che l’ISPI DataLab ha ideato una dashboard per l’Italia e l’Europa.