Nelle ultime settimane si è aperta la gara a chi investirà di più nell’idrogeno, soprattutto quello “verde”, vale a dire quel vettore prodotto con elettricità 100% rinnovabile.

C’è la strategia Ue che prevede 40 GW di elettrolizzatori al 2030; ci sono i piani annunciati da vari Paesi, tra cui Germania, Francia, Spagna e anche l’Italia punta a essere della partita; ci sono progetti e iniziative avviati da utility e grandi consorzi industriali, ad esempio in Olanda per creare una “Hydrogen Valley” con elettrolizzatori alimentati da parchi eolici offshore.

Anche le lobby europee delle rinnovabili si sono mosse: Wind Europe e Solar Power Europe hanno appena lanciato una nuova coalizione che ambisce a far decollare la produzione europea dell’idrogeno pulito.

Così stanno girando numeri da capogiro sui potenziali dell’idrogeno a zero emissioni e sull’entità dei futuri investimenti, tenendo conto che l’idrogeno sta assurgendo a pilastro del Green Deal europeo volto ad azzerare le emissioni di anidride carbonica entro metà secolo.

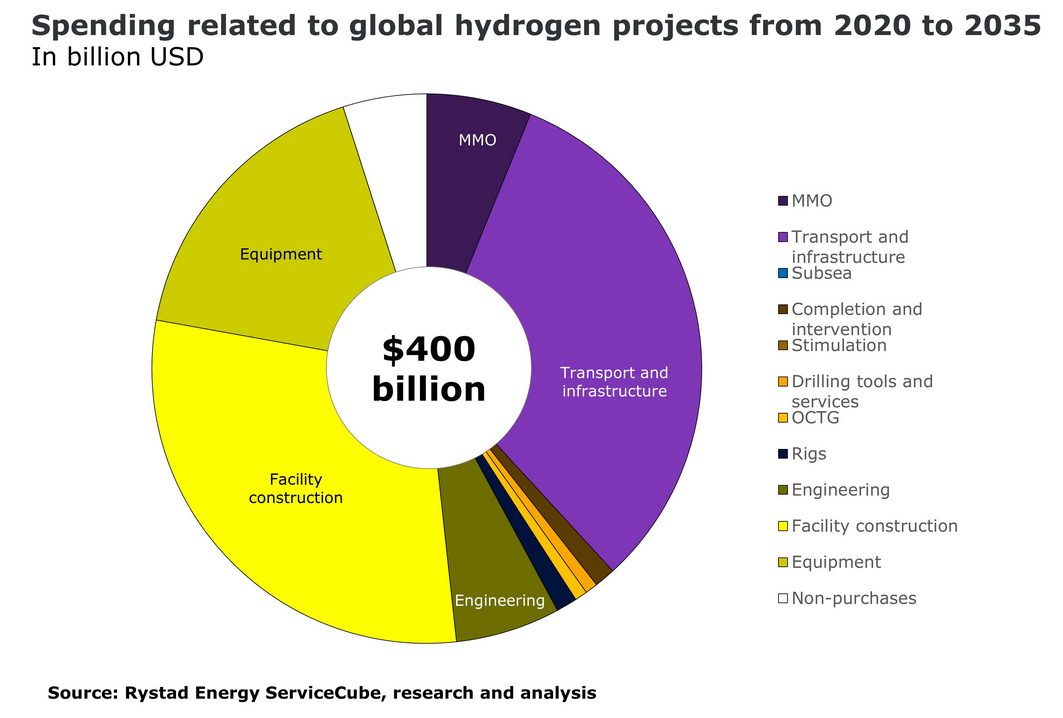

Secondo Rystad Energy, la nuova filiera dell’idrogeno comporterà investimenti per 400 miliardi di dollari da qui al 2035 su scala globale.

La fetta più ampia della torta – si veda il grafico sotto – arriverà dai progetti per sviluppare tutte le infrastrutture e i sistemi di trasporto dell’idrogeno: si parla di 130 miliardi di dollari.

A seguire, scrive Rystad in una nota, ci saranno gli investimenti per la costruzione degli impianti (facility construction), con 120 miliardi di $, mentre il mercato delle attrezzature assorbirà, secondo Rystad, una settantina di miliardi di dollari in quindici anni.

Da precisare che la torta complessiva dei 400 miliardi include non solo i progetti per produrre idrogeno verde, ma anche quelli per produrre il cosiddetto “idrogeno blu” ricavato da fonti fossili con successiva cattura della CO2.

Peraltro, Rystad fa notare che le tecnologie CCS (Carbon capture and storage) per catturare le emissioni di carbonio, richiederanno investimenti aggiuntivi per quasi 35 miliardi di dollari nella sola Europa.

Per quanto riguarda l’idrogeno verde, Rystad si aspetta almeno 30 GW di capacità pienamente operativa entro il 2035 in tutto il mondo, su un totale di 60 GW di capacità proposta.

Il punto è che in questo momento è molto difficile valutare quali e quanti progetti saranno effettivamente realizzati, date le numerose incertezze che circondano un’industria, quella dell’idrogeno 100% da rinnovabili, ancora immatura, priva di economie di scala e bisognosa di sussidi pubblici.

Una recente analisi di S&P Global Ratings ammorbidisce un po’ lo slancio verso l’idrogeno.

L’idrogeno “pulito”, afferma S&P, è ancora un “atto di fede” (leap of faith) per le utility europee, perché molti ostacoli e incertezze si frappongono alla realizzazione di un’economia basata sull’uso di idrogeno su vasta scala.

Secondo gli analisti, molte aziende stanno “testando l’acqua” con una certa cautela, sviluppando impianti-pilota tra 10-100 MW di capacità.

E nei prossimi 3-5 anni, secondo S&P Global Ratings, con ogni probabilità i progetti rimarranno di piccola taglia e la loro realizzazione dipenderà in larga parte dalla disponibilità di fondi e incentivi pubblici.

S&P stima che nei prossimi tre anni le 15 maggiori utility europee investiranno non più di 1 miliardo di euro l’anno, in totale, in progetti di idrogeno verde. Per fare un paragone, i loro investimenti tradizionali ammontano complessivamente a circa 65 miliardi di euro l’anno.

Ma questi progetti iniziali, senza economie di scala innescate da impianti di grandi dimensioni, non riusciranno ancora ad abbattere i costi per produrre un H2 verde competitivo con H2 da fonti fossili, sempre secondo le stime di S&P.

Un altro possibile ostacolo, si legge nell’analisi, è dato dalla necessità di dedicare parecchi GW di rinnovabili alla produzione di idrogeno: si parla di 10-12 GW per alimentare 6 GW di elettrolizzatori nel 2024 come previsto dalla strategia Ue.

È una ricetta difficile da attuare nel breve termine, considerando che la crescita di potenza installata nelle fonti rinnovabili servirà ai paesi Ue anche per uscire da carbone e nucleare nel settore termoelettrico.

Poi ci sono da considerare gli enormi investimenti richiesti per realizzare nuove infrastrutture e potenziare quelle esistenti: reti di trasporto e distribuzione, impianti di stoccaggio.

Anche la futura domanda di idrogeno verde resta un’incognita, da valutare in base alla diffusione delle altre tecnologie, tra cui soprattutto le batterie per l’accumulo energetico stazionario.