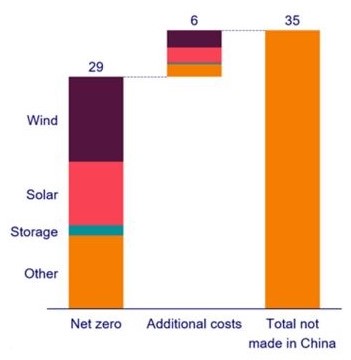

Quanto costerebbe la transizione energetica senza la Cina? Moltissimo: 35mila miliardi di dollari complessivamente, con un aggravio di 6mila miliardi di dollari rispetto alla possibilità di lasciare il grosso della filiera delle rinnovabili in mano alla Cina.

Questa risposta la dà un recente rapporto della società di ricerche britannica Wood Mackenzie.

Attualmente, la spesa in conto capitale necessaria per la transizione energetica tra elettricità e fonti rinnovabili in uno scenario di azzeramento netto delle emissioni a metà del secolo è calcolata in 29mila miliardi di dollari tra il 2023 e il 2050, secondo Wood Mackenzie.

Se il resto del mondo decidesse di eliminare rapidamente dai propri acquisti le tecnologie pulite Made in China, i costi per tutte le fonti verdi e di supporto alla generazione elettrica si tradurrebbero in un aumento del 20% della spesa complessiva in conto capitale, e solo per queste apparecchiature chiave.

Si tratta di un aumento di 6mila miliardi di dollari in uno scenario “Non Made in China”, con costi complessivi che salirebbero, si diceva, da 29mila a 35mila miliardi di dollari, come mostra l’illustrazione, tratta dal rapporto “Not Made in China: the US$ 6 trillion cost of shifting the world’s clean-tech manufacturing hub“, consultabile dal link in fondo a questo articolo.

“Il mondo è disposto a pagare i costi per una transizione energetica Non Made in China o i costi climatici del mancato raggiungimento degli obiettivi di decarbonizzazione? La risposta semplice è no”, ha scritto in una nota Rory Mccarthy, responsabile per l’energia elettrica e le rinnovabili dell’area Europa, Medioriente e Africa di Wood Mackenzie.

La collaborazione internazionale è l’unica via

Il mondo delle tecnologie pulite ha raggiunto dimensioni e riduzioni dei costi inimmaginabili all’inizio di questa cavalcata. I costi dell’energia fotovoltaica si sono ridotti dell’85%, quelli delle batterie sono scesi dell’87% e quelli per l’energia eolica del 43% in poco più di un decennio.

E il cavallo che ha portato in sella questa crescita tumultuosa delle tecnologie pulite è stata la Cina. “Senza la Cina, le riduzioni aggressive dei costi a cui siamo abituati sono finite”, ha scritto Mccarthy.

Inoltre, il tempo che sarebbe necessario per raggiungere la scala di produzione cinese ritarderebbe di molto una transizione che è già in forte ritardo.

La società di ricerche prevede che si arriverà a un qualche compromesso, con un livello di aumento dei costi più accettabile per l’occidente, rispetto a quello che sarebbe necessario per emanciparsi completamente dalla manifattura cinese. Questo compromesso offrirà alle economie mondiali l’opportunità di capitalizzare le occasioni di crescita insieme alla Cina, secondo la società.

“Il successo di un’economia globale a zero emissioni sarà possibile solo grazie alla collaborazione internazionale, al pragmatismo e all’innovazione tra Stati Uniti, Europa, Cina e altri, essenziali per raggiungere la scala necessaria a costi e valori ottimali per tutti”, ha concluso Wood Mackenzie.

Ma come siamo arrivati a questo punto? E qual è in maggiore dettaglio la situazione attuale?

La Cina domina le tecnologie pulite

Affinché un Paese possa dominare in un settore tecnologico, semplificando, servono i seguenti requisiti:

- capacità di produrre beni di alta qualità;

- in base alla scala richiesta dal mercato;

- ai prezzi più competitivi.

La Cina ha ampiamente raggiunto questi obiettivi in poco più di un decennio.

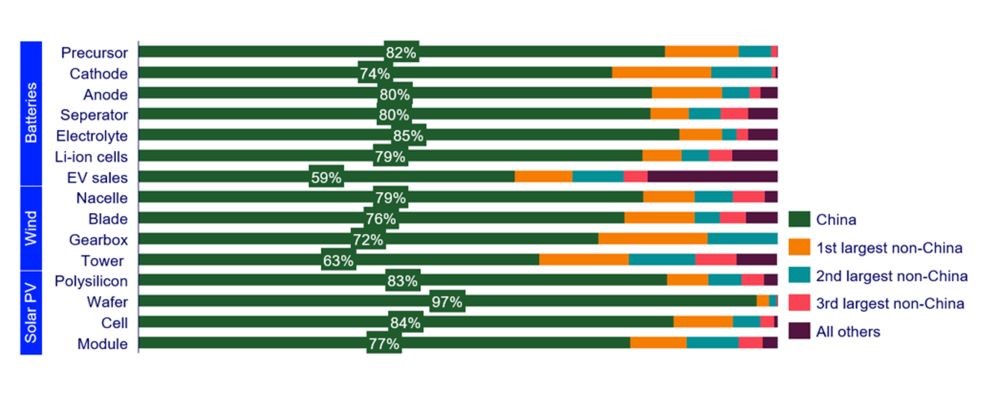

In primo luogo, domina nettamente la capacità e l’abilità di produzione in tutte le tecnologie chiave, da una quota del 60% nelle fondazioni eoliche a una quota del 97% nei wafer per il fotovoltaico, secondo la società di ricerche, che ha considerato anche le vendite di veicoli elettrici, che non rientrano propriamente nel calcolo della capacità manifatturiero, ma che dimostrano una posizione dominante al di là della produzione in una classe di asset chiave, come mostra l’illustrazione qui sotto. In secondo luogo, i produttori cinesi hanno ottenuto i costi più bassi in tutte queste tecnologie, con prezzi inavvicinabili per i principali mercati concorrenti.

In secondo luogo, i produttori cinesi hanno ottenuto i costi più bassi in tutte queste tecnologie, con prezzi inavvicinabili per i principali mercati concorrenti.

I costi di produzione dei moduli FV sono risultati la metà in Cina rispetto a quelli delle fabbriche di pannelli in Europa anche l’anno scorso. Tale disparità di costi si è riflessa sui prezzi medi dei moduli, scesi a 0,15 $/Wp in Cina, rispetto ai 0,30 $/Wp dei prodotti europei.

Ma la Cina non sta vincendo solo sui costi della tecnologia. Un decennio fa, i prodotti cinesi a basso costo erano comunemente considerati prodotti di massa e di bassa qualità. Oggi non è più così. I dati relativi alle prestazioni dimostrano che dalla Cina escono le turbine, i moduli fotovoltaici e le celle delle batterie migliori della categoria, con rese pari o migliori a quelle degli operatori storici occidentali.

Come è arrivata la Cina a dominare?

Nel 2008, con la recessione seguita alla crisi finanziaria dei mutui sub prime negli Usa, la Cina ha introdotto un pacchetto di stimoli da 600 miliardi di dollari. Riconoscendo la minaccia e l’opportunità rappresentata dal cambiamento climatico, il pacchetto comprendeva generosi sussidi per l’industria delle tecnologie pulite, come quella fotovoltaica.

La Cina dette inoltre il benvenuto a molti produttori leader a livello mondiale come GE, Siemens e Vestas, oltre a società di tecnologia fotovoltaica, che avviarono importanti joint venture nel Paese attraverso accordi di condivisione della tecnologia e di localizzazione, per accedere al mercato interno.

Questo mix di condizioni ha permesso i principali settori cinesi delle rinnovabili di superare i leader di mercato europei e statunitensi dell’epoca. Nel 2013, la Cina ha cominciato a guidare le installazioni globali di energie rinnovabili.

Con una domanda di mercato interno molto elevata per eolico, fotovoltaico, accumulo e veicoli elettrici, la Cina si è potuta permettere di ridurre gradualmente i sussidi tipo “feed-in-tariff” (FiT), eliminati definitivamente nel 2021.

Ciò ha coinciso con l’impegno della Cina a toccare il picco delle emissioni entro il 2030 e a raggiungere lo zero netto entro il 2060. La Cina ha dato anche certezza a lungo termine al suo programma, puntando su un’economia elettrificata e allontanandosi progressivamente dai combustibili fossili a rischio di sicurezza energetica.

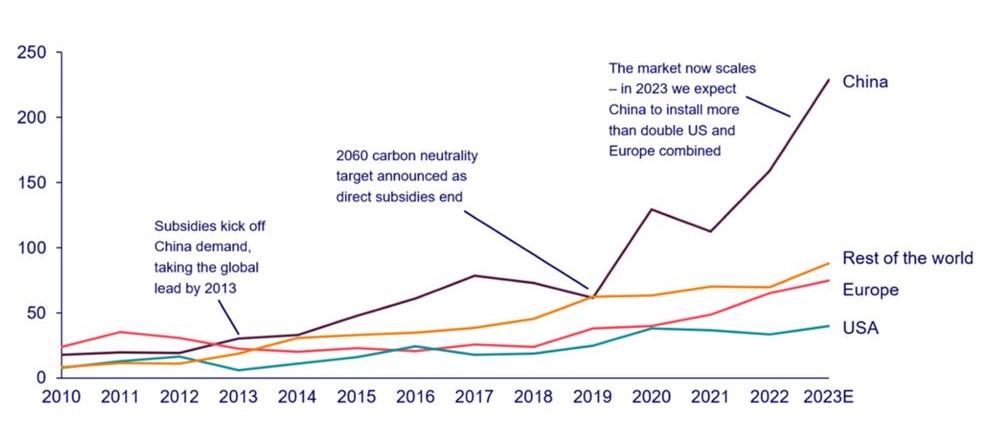

Mentre altri mercati stanno moderando gli obiettivi sulle rinnovabili, Wood Mackenzie stima che la Cina abbia installato 230 GW di eolico e fotovoltaico nel 2023, più del doppio di Stati Uniti ed Europa messi insieme, con un valore degli investimenti pari a 140 miliardi di dollari, come mostra il grafico. Cosa fa l’occidente per ridurre il rischio di un totale dominio cinese?

Cosa fa l’occidente per ridurre il rischio di un totale dominio cinese?

Stati Uniti ed Europa stanno comunque cercando di rispondere al dominio cinese nel settore delle tecnologie pulite.

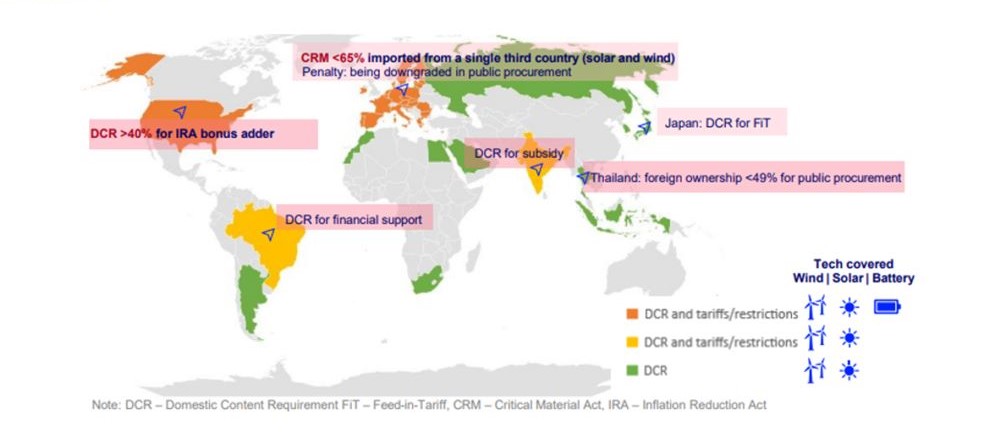

L’iniziativa più recente, incisiva e a lungo termine è l’Inflation Reduction Act (IRA), approvato negli Stati Uniti nel 2022. L’IRA ha introdotto diverse politiche e un finanziamento potenziale di 41 miliardi di dollari per incentivare direttamente la rilocalizzazione della capacità produttiva negli Usa, penalizzando al contempo con tariffe doganali le importazioni dalla Cina.

L’anno scorso, l’Europa ha risposto con il suo Net Zero Industry Act, che introduce, fra le altre cose, requisiti di contenuto locale per contrastare le importazioni da singoli mercati, come quello cinese.

Altri importanti mercati in crescita nel settore delle tecnologie pulite che hanno introdotto politiche di contenuto locale sono il Brasile, l’India e il Giappone, come si può evincere da questa mappa globale delle politiche tariffarie e restrizione sull’import relative al settore eolico-solare e delle batterie, dove “DCR” sta per “Domestic content requirement” o Requisiti di contenuto nazionale.

Va notato, tuttavia, che i maggiori produttori cinesi di tecnologie pulite stanno ora posizionando i loro nuovi impianti nei principali mercati in crescita per mitigare gli effetti di queste politiche occidentali e degli altri Paesi.

Va notato, tuttavia, che i maggiori produttori cinesi di tecnologie pulite stanno ora posizionando i loro nuovi impianti nei principali mercati in crescita per mitigare gli effetti di queste politiche occidentali e degli altri Paesi.

I problemi della catena di approvvigionamento globale, le nuove tensioni geopolitiche in Medioriente, sommati alla guerra della Russia contro l’Ucraina e al protrarsi delle debolezze economiche dovute all’inflazione e all’aumento dei tassi di interesse, non fanno dormire sonni tranquilli a molti decisori politici.

Una risposta efficace per il successo di un’economia globale a zero emissioni può venire solo dalla collaborazione internazionale, secondo Wood Mackenzie.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO