Negli ultimi mesi i meccanismi di formazione del prezzo sul mercato elettrico sono stati al centro del dibattito pubblico a causa dell’ingente rincaro su numerosi mercati mondiali e del conseguente caro-bollette che ha investito tutta Europa.

Proviamo in questo breve articolo a capire quale meccanismo governa la formazione dei prezzi, quali siano i suoi pregi e difetti e quali le alternative per il prossimo futuro.

Soprattutto, riflettiamo su quanto del caro bollette in corso sia imputabile alla formazione dei prezzi sui mercati all’ingrosso, e quindi indirettamente agli extra-profitti degli impianti rinnovabili, e quanto sia invece legato al ruolo ancora centrale svolto dalle fonti fossili nel nostro sistema elettrico.

Come viene determinato il prezzo di mercato per l’energia elettrica?

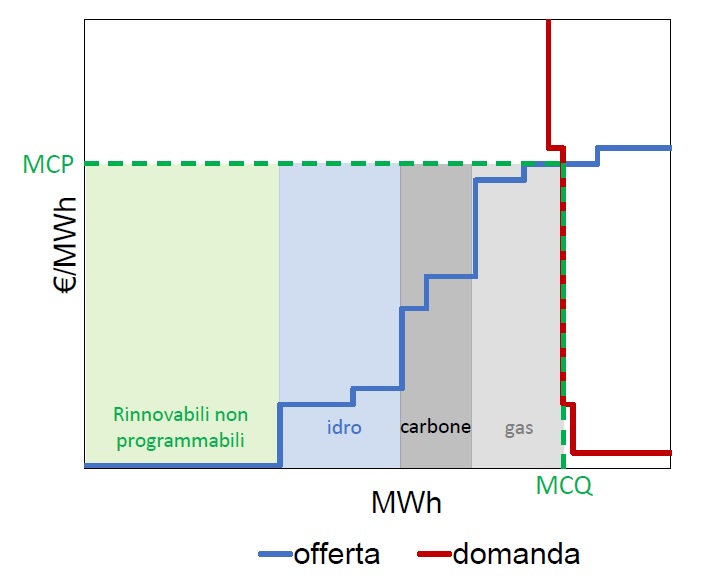

Il meccanismo attuale di formazione dei prezzi sui mercati elettrici europei si basa sul prezzo marginale, definito cioè sul margine delle curve di acquisto e vendita di energia.

Le offerte di vendita presentate dagli operatori vengono ordinate in ordine crescente di prezzo, formando la corrispondente curva di offerte e dando priorità ai generatori meno costosi.

Al contrario, le offerte per acquistare energia sono ordinate in maniera decrescente, dando quindi priorità a chi è disposto a pagare di più.

Questo approccio definisce un ordine di merito tra le offerte e permette anche di individuare in maniera univoca il volume di energia scambiata e il prezzo al quale essa viene venduta (MCP) o acquistata (MCQ) nel punto di intersezione tra le due curve.

Tutti i compratori e gli offerenti le cui offerte risultano accettate (i.e. giacciono a sinistra del punto di intersezione tra le due curve) rispettivamente pagano e ricevono questo prezzo (figura 1, qui in basso).

Utilizzato nei mercati del giorno prima (MGP) europei, compreso quello italiano dove viene scambiata l’80% dell’energia consumata annualmente, il meccanismo del prezzo marginale permette di massimizzare l’efficienza dello scambio commerciale di energia dal punto di vista economico, poiché spinge gli operatori a rivelare i propri costi di produzione reali (o in alternativa il proprio costo-opportunità per l’acquisto di energia).

In particolare, gli operatori offrono al loro costo marginale, quello cioè che sostengono per produrre 1 kWh aggiuntivo di energia, costo che risulta pressoché nullo per le fonti rinnovabili non programmabili (FRNP) (sole e vento non si pagano), ma è rilevante per gli impianti fossili, soprattutto quelli alimentati a gas naturale.

Negli ultimi mesi ci si è quindi riferiti con il termine extra-profitti all’area compresa tra il prezzo (marginale) di mercato (linea verde tratteggiata) e il costo marginale di produzione dell’energia (linea blu), normalmente indicata come surplus dei produttori.

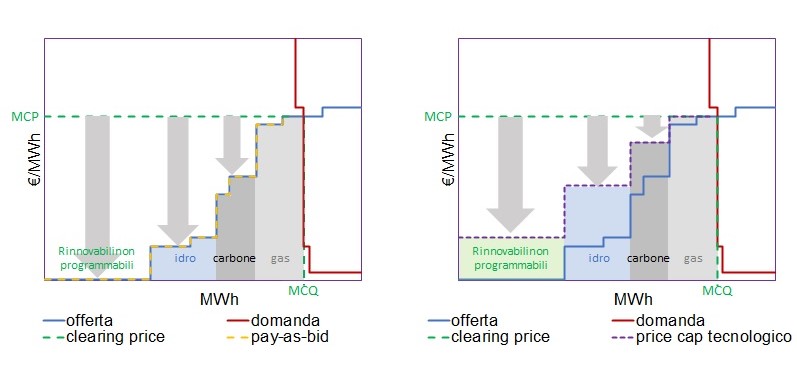

Sono state avanzate alcune proposte alternative o integrative al meccanismo attuale, quali ad esempio un meccanismo pay-as-bid oppure l’introduzione di un price cap sotto diverse forme.

Da un lato, il pay-as-bid prevede che ogni operatore sia remunerato esattamente al prezzo che esso ha presentato nella propria offerta a vendere energia (tratteggiata gialla-blu).

Dall’altro, un price cap intende definire un tetto massimo al prezzo che i venditori possono ottenere o che i consumatori devono pagare, spesso declinandolo in maniera diversa in base alla tecnologia di produzione oppure alla tipologia di consumatore considerati. Come si vede in figura 2 (sotto):

- entrambi i sistemi mirano a diminuire il costo totale di approvvigionamento energetico sostenuto dai consumatori finali, riducendo del tutto o in parte il surplus dei produttori;

- in entrambi i casi, i produttori che si trovano più a sinistra nella curva sono maggiormente penalizzati.

Benché le figure 1 e 2 presentino una curva di offerte a vendere che resta immutata nelle tre situazioni descritte, nella realtà ciò non avviene.

È infatti semplice intuire che nel meccanismo pay-as-bid i produttori includeranno nel prezzo offerto non solo i propri costi marginali, ma anche una quota dei propri costi fissi. Essendo questi ultimi appunto fissi, maggiore è il numero di ore in cui un impianto vende la propria energia, minore è l’impatto che tali costi avranno sul suo prezzo di offerta, perché maggiore sarà la possibilità di spalmare tali costi su diverse ore.

Allo stesso tempo, un prezzo di vendita più alto espone maggiormente un produttore al rischio di non riuscire effettivamente a vendere la propria energia, poiché verrà acquistata prioritariamente l’energia a costi più contenuti. Questo porta i produttori ad avere un comportamento strategico non più legato ai propri costi di produzione reali (come accadeva nel meccanismo a prezzo marginale), ma definito sulla base dei prezzi che gli operatori stessi si aspettano di trovare sul mercato nelle diverse ore del giorno, cercando quindi di massimizzare i propri profitti di conseguenza.

Ne consegue direttamente un incremento di comportamenti opportunistici, un rischio maggiore di selezione avversa e una totale mancanza di trasparenza di mercato, poiché non è più possibile identificare la reale efficienza tecnologica dei diversi impianti di produzione, ma solo le differenti strategie messe in atto dagli operatori. Ciò comporta, infine, un aumento dei prezzi e introduce maggiori barriere all’ingresso per nuovi potenziali partecipanti al mercato, riducendone quindi liquidità e competitività.

Al contrario, un meccanismo basato sul prezzo marginale, oltre ad essere applicato con successo su un ampio numero di mercati, offre da un lato un chiaro segnale di prezzo ai nuovi partecipanti, che non devono quindi occuparsi di comprendere difficili dinamiche di formazione dei prezzi, mentre dall’altro premia nel lungo termine l’ingresso nel mercato di tecnologie più efficienti, cioè con costi marginali di produzione inferiori.

Il dibattito che si è sviluppato negli ultimi mesi intorno agli extra-profitti delle rinnovabili non è il risultato del fallimento di un modello che da tempo ha provato la propria efficienza, ma ha origine dalla grande disparità tra i costi marginali di tecnologie di generazione differenti.

La soluzione, quindi, non sembra essere quella di provare un altro meccanismo in attesa della prossima crisi, ma dovrebbe consistere in una spinta decisa e condivisa all’installazione massiva di impianti a fonti rinnovabili, in grado di spiazzare gli impianti più costosi, costringendoli a destra del prezzo marginale, e di diminuire i costi di approvvigionamento energetico degli utenti finali, sia riducendo il prezzo di mercato sia tramite l’auto-produzione locale di energia.

Il peso delle rinnovabili sul sistema elettrico

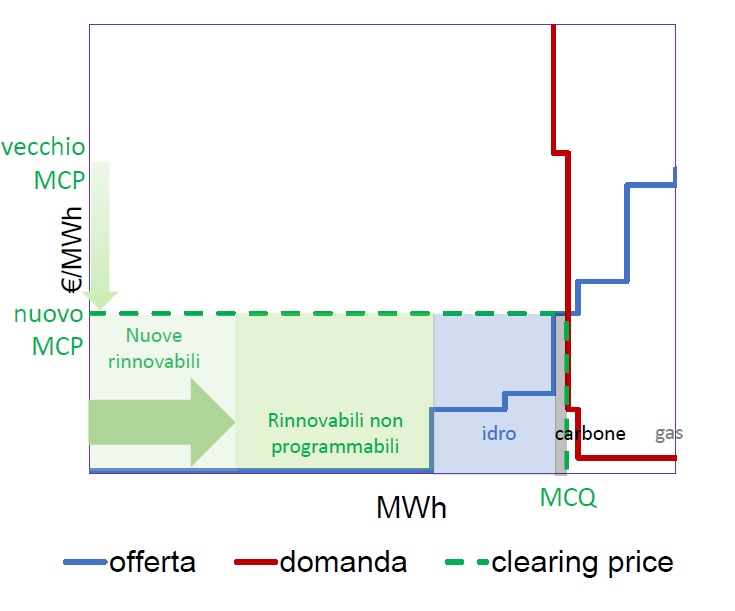

Il graduale beneficio portato dall’aumento di produzione rinnovabile sul prezzo del mercato elettrico è indicato come Merit Order Effect.

La spinta verso destra nella curva di merito porta a una diminuzione dei prezzi marginali mediamente proporzionale alla penetrazione di fonti rinnovabili.

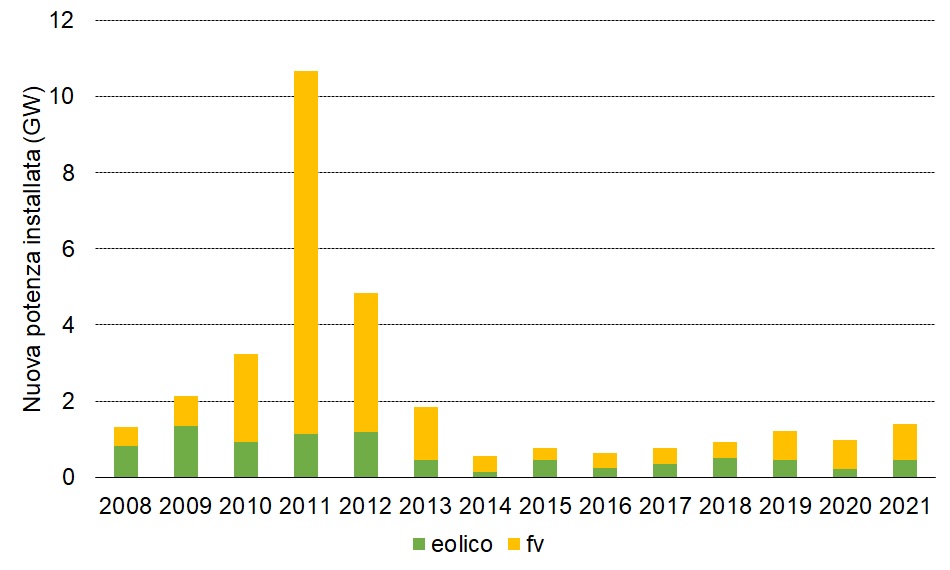

Alcuni studi di diversi anni fa (vedi pdf e anche uno studio pubblicato su Energy Policy) svolti sul mercato italiano hanno quantificato l’effetto di riduzione dei prezzi indotto dall’installazione di eolico e fotovoltaico, arrivando a concludere che l’installazione di 1 GW addizionale di capacità rinnovabile comporta una diminuzione dei prezzi di MGP come mostrato nella seguente tabella:

I risultati ottenuti si riferiscono ad una valutazione condotta su un periodo in cui i prezzi medi di MGP erano meno di un quarto di quelli odierni. Ne consegue che il risparmio atteso per il sistema oggi sarebbe certamente superiore a quello sopra riportato.

Volendo tentare una valutazione quantitativa, se dal 2013 in poi le installazioni di rinnovabili non avessero subito una forte contrazione, e immaginando nuove installazioni per 4 GW all’anno (per ipotesi equamente ripartite tra FV ed eolico) fino al 2021, i corrispondenti 27 GW addizionali avrebbero portato ad un potenziale risparmio annuo di circa 6 miliardi di euro.

Guardando invece al futuro, installare 10 GW annui di nuovi impianti, come da obiettivo dichiarato dall’attuale Ministro, porterebbe a potenziali risparmi al 2025 dell’ordine di 11-15 miliardi all’anno e al 2030 di 33-46 mld €.

Un disegno di mercato a misura di termoelettrico

Un meccanismo di mercato basato sul prezzo marginale si è dimostrato utile negli ultimi decenni nel promuovere investimenti in impianti più efficienti e nel permettere una condivisione delle risorse di generazione tra diverse nazioni tra loro elettricamente interconnesse (i.e. favorire il coupling tra mercati elettrici).

Storicamente, le risorse presenti sul mercato sono caratterizzate da un costo totale di generazione simile (il cosiddetto Levelized Cost Of Energy), ma una diversa suddivisione di tale costo totale tra costi fissi e costi marginali.

Questa eterogeneità permetteva agli impianti con maggiori costi fissi e minori costi marginali (e.g. carbone o nucleare) di garantire la copertura dei costi totali attraverso il proprio surplus, definito, come già detto, dalla differenza tra il prezzo marginale di mercato e i propri costi marginali.

Più vicino al prezzo di mercato sono invece i costi marginali degli impianti a gas, che tuttavia riescono comunque ad ottenere un adeguato ritorno dell’investimento avendo costi fissi minori.

Lo scenario di mercato che si prospetta in un sistema con una penetrazione di rinnovabili molto importante è tuttavia differente. Se ipotizzassimo di avere quote di produzione rinnovabile rilevanti, seppur variabili nelle diverse ore del giorno, il prezzo marginale sarebbe legato al costo marginale di queste tecnologie, che però è molto basso. Un prezzo di mercato molto basso non permetterebbe agli impianti rinnovabili di recuperare i propri costi fissi, rendendo quindi difficile ottenere un adeguato ritorno per gli investitori.

Questo problema, che è chiamato in genere problema di missing money, ha alimentato la convinzione diffusa che sia necessario creare ulteriori strumenti di mercato con i quali gli operatori possano finanziare i propri investimenti in rinnovabili.

Non si tratta quindi di rendere le tecnologie solare ed eolica competitive, come accadeva con gli incentivi del passato, poiché entrambe lo sono già; il tema è assicurare agli operatori strumenti che permettano di finanziare impianti con dei costi quasi totalmente concentrati all’inizio della vita utile degli stessi.

Una riforma dell’attuale disegno di mercato non è quindi solo necessaria, ma inevitabile. D’altronde, in un sistema elettrico (ed energetico) sempre più digitale e meno fisico, è anche necessario rendere il mercato elettrico un catalizzatore della transizione energetica, non un ostacolo.

Per questo motivo, concludiamo con quattro elementi sui quali riteniamo si debba porre la dovuta attenzione.

1) strumenti amministrati o regolati per l’approvvigionamento a medio-lungo termine di risorse sono fondamentali.

Lo dimostra la rilevanza sempre maggiore dei Power Purchase Agreement (PPA) e i recenti provvedimenti legislativi e regolatori a favore di contratti di lungo termine per finanziare sistemi di accumulo o nuova capacità di generazione.

Tuttavia, nel mettere in campo questi strumenti, è necessario lasciare il dovuto spazio affinché i mercati siano ancora in grado di garantire ricavi e segnali di prezzo adeguati a finanziare investimenti in nuovi impianti all’interno di un contesto competitivo.

Inoltre, esiste un tema di flessibilità delle soluzioni adottate e sovrapposizione degli effetti. Il rischio è quello di bloccare gli investimenti su soluzioni che diventano perdenti nel giro di pochi anni e di non considerare adeguatamente la possibilità di sfruttare, attraverso opportuni segnali di mercato, una stessa risorsa energetica per fini differenti, con evidenti vantaggi per gli operatori e per il sistema Paese.

2) un disegno di mercato corretto deve trasformare la decentralizzazione della generazione e l’elettrificazione della domanda in risorse preziose per il sistema, quali sono.

Approvvigionare servizi con aste sul breve e medio termine (giornaliere, settimanali o mensili) permette di sfruttare al meglio l’evoluzione continua di tutte le risorse connesse al sistema, risultando in una maggiore efficienza economica e tecnologica.

D’altro canto, vincolare la sicurezza e l’adeguatezza del sistema ai soli impianti di grande taglia connessi alla rete di trasmissione, oltre ad essere anacronistico, comporterebbe una maggiore necessità degli stessi servizi che si vanno cercando.

Si pensi per esempio a come la mobilità elettrica possa essere alternativamente una risorsa ovvero un problema dipendentemente da quanto e come saremo in grado di stimolarla verso comportamenti virtuosi piuttosto che deleteri per il sistema elettrico.

3) esiste un evidente dualismo tra soluzioni basate su ferro e rame, e altre con minori costi d’investimento e maggiormente rivolte allo sfruttamento di risorse sui mercati energetici.

Per questo motivo è necessario costruire regole che possano orientare (o evitare di orientare) le scelte sia degli operatori di rete, sia di quelli di mercato.

Ciò può essere realizzato solo con una serie di interventi sulla regolazione delle reti e dei mercati coordinati tra di loro, che abbia come elemento centrale l’indipendenza degli attori coinvolti, sia nella valutazione del fabbisogno delle risorse necessarie al sistema, sia nella definizione delle loro modalità di coinvolgimento.

In questo, crediamo che siano i Ministeri e non le aziende a dover scrivere le regole del gioco e dettare la direzione della politica energetica del Paese.

4) per garantire un corretto coordinamento nello sviluppo dei diversi progetti di generazione, rete e consumo energetico dobbiamo utilizzare degli strumenti in grado di informare legislatore e regolatore di come tali progetti si influenzino vicendevolmente, e delle ulteriori esternalità che essi hanno sullo sviluppo industriale e sociale del paese.

Dovranno quindi avere maggiore rilevanza strumenti di valutazione, come l’Analisi Costi-Benefici (ACB), o di sperimentazione regolatoria, come i progetti pilota e le sandbox (ambienti sperimentali per studi di fattibilità, ndr).

L’utilità di questi strumenti sta nel considerare le esternalità dei diversi interventi possibili sullo sviluppo socioeconomico atteso grazie al processo di decarbonizzazione in corso.

Nuove regole di mercato devono considerare la giustizia sociale e l’equità come obiettivi al pari di sicurezza, adeguatezza ed economicità del sistema, favorendo soluzioni che abbiano un effetto redistributivo come le comunità energetiche o che sappiano declinare il concetto di sostenibilità in più settori come l’agri-fotovoltaico.