Assicurazioni, banche, fondi pensione, fondi sovrani: sono sempre di più gli investitori istituzionali, quasi mille in tutto il mondo, secondo il nuovo rapporto di Arabella Advisors, che hanno iniziato a togliere i loro capitali (divest) dall’industria dei combustibili fossili, spostandoli verso i settori dell’economia “verde”, come le fonti rinnovabili, e più generale verso le aziende impegnate a combattere i cambiamenti climatici.

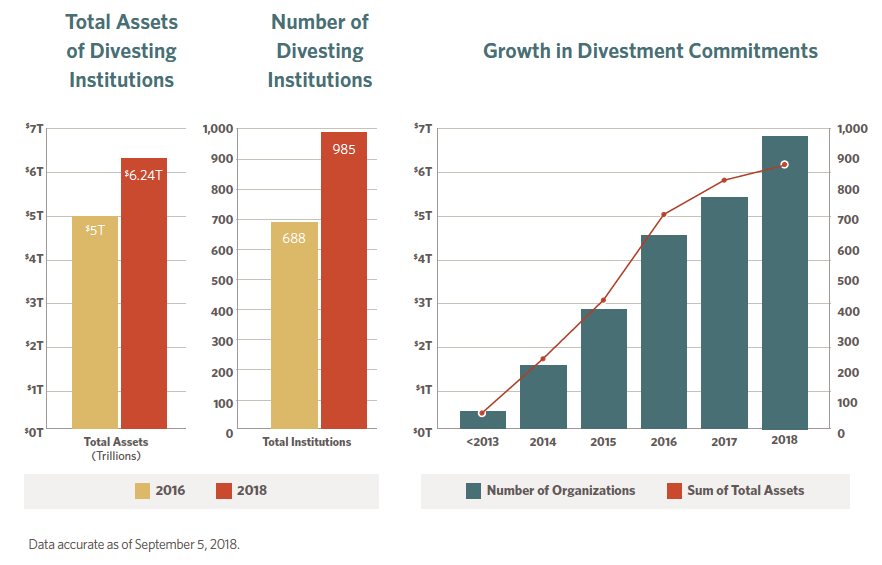

Il grafico sotto, tratto dal documento The Global Fossil Fuel Divestment and Clean Energy Investment Movement (versione completa allegata in fondo all’articolo), mostra quanto la finanza globale stia cercando di allontanarsi dai soldi “sporchi” di carbone, gas e petrolio.

Nel 2018, infatti, le organizzazioni che si sono date l’obiettivo di disinvestire dalle risorse energetiche più inquinanti, evidenzia la società di consulenza basata a Washington, DC, gestiscono oltre 6.000 miliardi di dollari di patrimonio finanziario complessivo, in netta crescita rispetto agli anni precedenti.

La campagna internazionale per il disinvestimento dalle fonti fossili, ricorda il documento, era partita nel 2011 dagli studenti dei grandi campus universitari, con un appello alla necessità morale di smettere di sostenere le imprese maggiormente responsabili del surriscaldamento terrestre.

Negli anni successivi, il numero di soggetti pubblici/privati che aderisce a questo movimento è aumentato costantemente. A luglio, l’Irlanda è diventato il primo paese al mondo a decidere di eliminare tutti i titoli delle industrie oil&gas dal suo fondo sovrano (vedi QualEnergia.it).

Intanto, nei mesi precedenti, nuove banche e assicurazioni – ad esempio la Banca Mondiale alla fine del 2017, poi Lloyd’s lo scorso gennaio – hanno annunciato diversi impegni per alleggerire gradualmente la loro esposizione finanziaria nelle attività che riguardano, in particolare, il carbone, oltre al gas e al petrolio.

Anche Assicurazioni Generali, di recente, ha approvato una strategia sul cambiamento climatico che prevede di disinvestire un paio di miliardi di euro dal carbone, ma Greenpeace afferma che il gruppo italiano continuerà a finanziare alcune delle miniere e delle centrali fossili più inquinanti d’Europa (vedi QualEnergia.it per approfondire la vicenda).

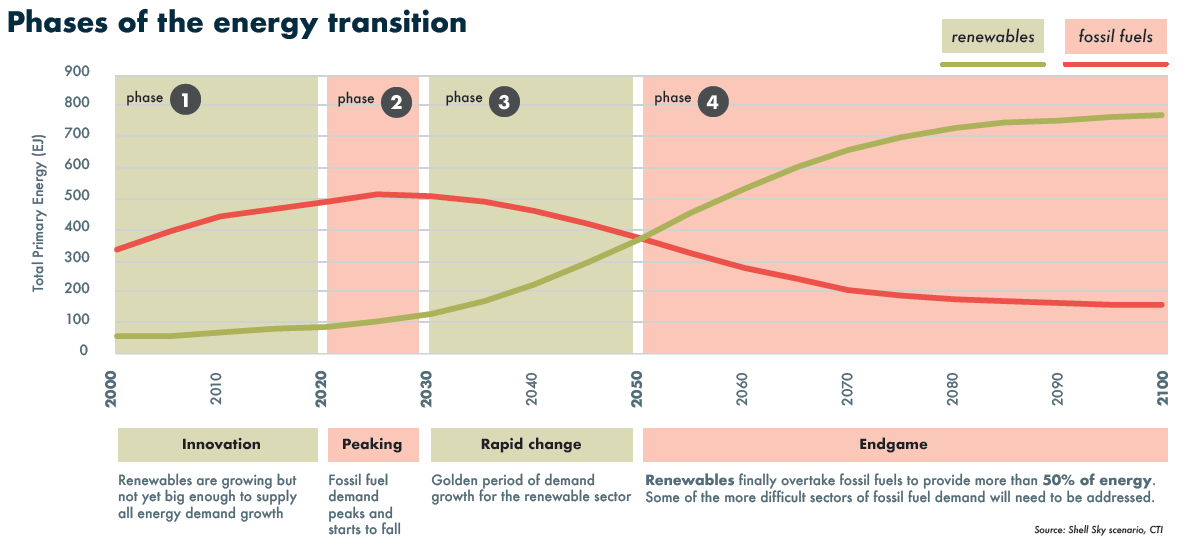

C’è poi un altro rapporto, appena pubblicato da Carbon Tracker, 2020 Vision: Why You Should See Peak Fossil Fuels Coming (info-grafica di sintesi allegata in basso) che prevede un picco della domanda complessiva di carburanti fossili tra 2020 e 2027, con una contemporanea impennata delle fonti rinnovabili diventate super-competitive nella maggior parte delle nazioni, tanto che assisteremo al declino finale (endgame) delle fonti tradizionali dopo il 2050, come riassume il grafico seguente.

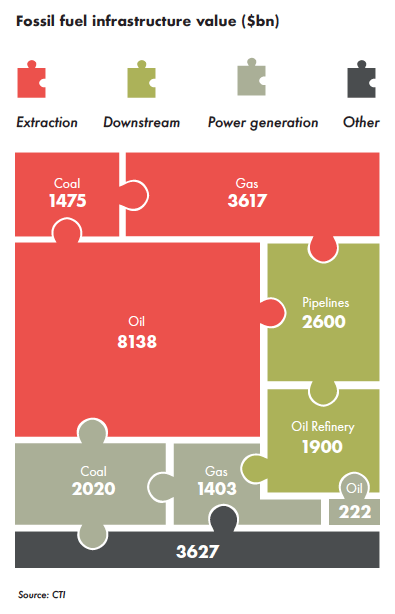

Il dato che qui interessa di più è l’enorme cifra investita finora dall’industria fossile per costruire tutte le sue infrastrutture, come impianti di generazione elettrica, gasdotti, miniere, piattaforme petrolifere eccetera, vedi lo schema qui sotto: ben 25.000 miliardi di dollari secondo Carbon Tracker.

Di conseguenza, spiega il documento, chi ha investito in carbone, gas e petrolio, affronterà tre tipi di rischio: il primo è “sistemico” perché molte infrastrutture diventeranno inutili, troppo costose da mantenere, sottoutilizzate, stranded asset che si mangeranno i profitti delle compagnie (vedi QualEnergia.it).

Poi c’è il “rischio-paese” soprattutto per le economie che si reggono sull’esportazione di gas e prodotti petroliferi, come il Kuwait, l’Iraq, l’Arabia Saudita.

Il terzo rischio riguarda le singole imprese, quelle che non sapranno adattarsi alla transizione energetica, sempre più vulnerabili a una serie di fattori, tra cui: concorrenza delle aziende dell’economia “verde”, fluttuazioni dei prezzi delle risorse energetiche convenzionali, stranded asset, ristrutturazioni interne.

I seguent documento sono riservati agli abbonati a QualEnergia.it PRO:

- Arabella Advisors – The Global Fossil Fuel Divestment and Clean Energy Investment Movement

- Carbon Tracker – Global Divestment Report 2018

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO