Circa il 90% delle 95 maggiori banche dell’area euro non è allineato, quanto ai prestiti concessi, con gli obiettivi di decarbonizzazione dell’Accordo di Parigi.

Lo rileva un rapporto della Banca centrale europea (Bce), basato sul “Paris Agreement Capital Transition Assessment” (PACTA), un software open source attualmente supervisionato da RMI, usato per valutare quanto gli istituti di credito siano esposti al rischio climatico e quali settori sottostanti necessitino di maggiore attenzione per la decarbonizzazione.

Le banche considerate nello studio forniscono complessivamente il 75% dei prestiti nell’area euro; lo studio in questione, oltre a offrire spunti critici sui fattori di rischio per le banche nell’ambito della transizione energetica nell’Ue, mira anche a fornire metriche lungimiranti per pianificare la mitigazione di tali rischi.

Disallineamento con gli impegni climatici dichiarati

Oltre al forte disallineamento rispetto agli obiettivi dell’Accordo di Parigi, il rapporto indica che il 70% dei prestiti delle banche considerate non rispetta neanche gli impegni dichiarati dalle stesse banche in materia di clima.

La Bce suggerisce che questo divario tra caratteristiche dei prestiti concessi e impegni climatici dichiarati delle banche, potrebbe esporre le imprese e le istituzioni finanziarie a rischi di contenzioso.

Il disallineamento con i traguardi climatici può esporre le istituzioni finanziarie a rischi ancora più grandi di altra natura, poiché le condizioni politiche e di mercato riflettono sempre più la realtà climatica, dice la Bce nel suo rapporto, intitolato “Risks from misalignment of banks’ financing with the EU climate objectives”.

Ad esempio, quando i destinatari di prestiti in comparti ad alta intensità di CO2 dovranno affrontare ostacoli come carbon tax, restrizioni normative o cambiamenti delle preferenze dei consumatori, rischiano di diventare meno competitivi e meno capaci di onorare i prestiti.

Ritardi nei settori energia e auto

L’esposizione ai rischi posti dalla transizione energetica, deriva principalmente dal ritardo dei piani di riduzione graduale delle tecnologie a combustibili fossili nei settori dell’auto e dell’energia, combinato con la lentezza con cui si prevede di costruire la capacità rinnovabile.

Al contrario, l’aumento della produzione di veicoli elettrici rappresenta un punto di forza per un maggiore allineamento, secondo il rapporto.

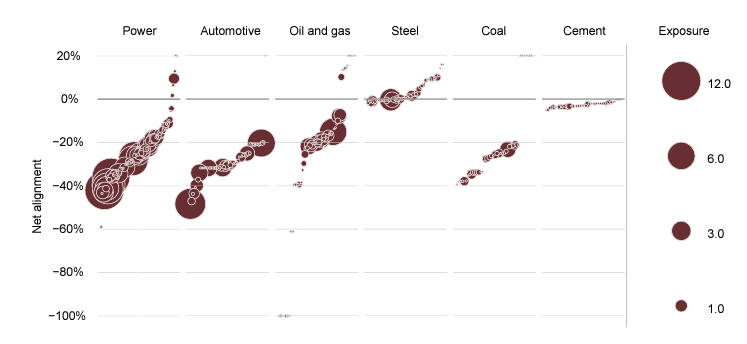

La Bce ha analizzato in particolare i rischi di transizione per le banche associati a sei settori chiave, in particolare quelli dove l’uso finale di combustibili fossili rappresenta complessivamente circa il 70% delle emissioni di CO2, vale a dire: generazione elettrica, settore automobilistico, produzione di acciaio e cemento.

Oltre il 50% del disallineamento è causato dal calo troppo lento della produzione di tecnologie ad alta intensità di CO2, tra cui la generazione elettrica a gas e a carbone e i veicoli con motore a combustione interna. Anche la capacità di sostituzione con l’energia rinnovabile è in ritardo rispetto a quanto prescritto dagli scenari coerenti con l’Accordo di Parigi, mentre i settori dell’acciaio e del cemento mostrano un migliore allineamento.

L’illustrazione, tratta dal rapporto, raffigura l’entità del disallineamento delle banche nei settori considerati, rispetto allo scenario di azzeramento netto delle emissioni al 2050 dell’Agenzia internazionale dell’energia, con l’esposizione finanziaria indicata in miliardi di euro, a destra, e il disallineamento dagli obiettivi in percentuale, a sinistra.

Tre modi per pianificare la transizione

Sebbene i risultati del rapporto siano sconfortanti, le banche hanno accesso a strumenti open-source, cioè gratuiti e liberamente accessibili, per misurare l’allineamento dei loro portafogli prestiti e gestire i rischi della transizione climatica.

In particolare, il rapporto sottolinea come approcci di allineamento come il PACTA possano aiutare le banche a soddisfare una serie di requisiti dell’area euro di prossima attuazione, incentrati sulla transizione climatica, nonché a cogliere nuove opportunità di crescita, che sintetizziamo qui sotto.

- Obbligo di comunicare l’allineamento climatico.

La divulgazione delle metriche di allineamento è richiesta dagli ultimi requisiti del Terzo Pilastro dell’Autorità bancaria europea (Eba), che entreranno in vigore per le banche dell’eurozona dal giugno 2024.

Metriche lungimiranti come quelle usate dalla Bce sono uno strumento efficace per misurare l’allineamento climatico di un portafoglio e comprenderne le implicazioni dal punto di vista del rischio di transizione per le banche.

Gli istituti di credito possono usare questi strumenti per ottenere le stesse informazioni sull’allineamento dei propri portafogli e delle proprie controparti, secondo la Bce.

- Gestire il rischio anticipando la normativa con piani di transizione.

Le banche possono utilizzare strumenti come il PACTA per pianificare la transizione verso un’economia a basse emissioni di CO2.

I piani di transizione stanno emergendo come una delle migliori pratiche da adottare per soggetti finanziari e non finanziari, nota la Bce, secondo cui i piani di transizione diventeranno requisiti obbligatori dell’Eba, nell’ambito degli standard tecnici di attuazione dell’Autorità entro il prossimo anno.

Poiché gli asset fossili, come gasdotti, raffinerie, piattaforme petrolifere, sono destinati a perdere valore in futuro a causa della concorrenza delle energie pulite, le banche dovrebbero tenerne conto nello sviluppare i loro piani di transizione e di finanziamento, mostrando la traiettoria prospettica delle soluzioni e delle tecnologie chiave per il cambiamento climatico.

Inoltre, le analisi a livello aziendale di strumenti come il PACTA possono contribuire a informare le banche sulla credibilità dei piani di transizione delle loro controparti, mentre l’uso di scenari climatici multipli può aiutare le banche a sviluppare i propri piani, esplorando le forze trainanti e i rischi associati alle transizioni settoriali.

- Opportunità di business attraverso la finanza di transizione.

La transizione climatica non comporta solo rischi, ma anche opportunità di investimento. Secondo la Commissione europea, nel prossimo decennio gli investimenti annuali dovranno aumentare di circa 520 miliardi di euro per realizzare il Green Deal europeo.

La finanza di transizione sarà uno strumento chiave attraverso cui le banche potranno sostenere i loro clienti con prodotti e servizi necessari per la transizione e quindi capitalizzare l’opportunità finanziaria che essa presenta.

Gli stessi strumenti open source possono aiutare le banche, da una parte, a identificare i clienti meglio posizionati per beneficiare della finanza di transizione e, dall’altra, fornire gli strumenti per costituire la base degli impegni con le aziende non allineate.

“È fondamentale che le banche si impegnino di più con le loro controparti, per garantire che le imprese che finanziano non impediscano [alle stesse banche] di rispettare i propri impegni a zero emissioni nette”, ha infine commentato Frank Elderson, membro del Comitato esecutivo della Bce e vicepresidente del Consiglio di vigilanza della stessa banca.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO