In 30-40 anni la Cina sarà squassata da un “terremoto” dell’energia che avrà conseguenze su scala globale.

Il presidente cinese, Xi Jinping, a settembre ha annunciato di puntare all’obiettivo della neutralità carbonica entro il 2060, vale a dire, azzerare le emissioni nette di anidride carbonica in tutti i settori (produzione di energia, trasporti, industrie).

Per un Paese che emette il 28% della CO2 su scala globale (è il singolo Paese che inquina di più al mondo), dove i consumi di energia continuano a crescere e il carbone vale ben oltre metà del mix di generazione elettrica, la sfida delle emissioni-zero ha il sapore di un’impresa ai limiti dell’impossibile.

I numeri in ballo, infatti, sono da capogiro.

A mostrare come la Cina potrebbe andare più vicina a tagliare il traguardo è uno studio di Bloomberg New Energy Finance (BNEF) con il supporto di Bloomberg Philantropies, “China’s Accelerated Decarbonization” (allegato in basso).

Si parla di uno scenario di transizione energetica accelerata, Accelerated Transition Scenario (ATS) che prevede, in particolare:

- uso massiccio di energia elettrica nei trasporti, negli edifici e nelle industrie (elettrificazione diretta) con una domanda elettrica di oltre 14.800 TWh nel 2050;

- più del 90% dell’elettricità generata con fonti a zero emissioni di carbonio, dominate da impianti eolici e fotovoltaici, con l’idrogeno a fare da supporto per il bilanciamento della rete (si parla di turbine a gas alimentate a idrogeno);

- 53% dei consumi finali di energia coperti dall’energia elettrica;

- picco delle emissioni del settore energetico anticipato al 2024;

- quasi 8.000 miliardi di dollari di investimenti richiesti in nuova capacità di generazione elettrica nei prossimi 30 anni.

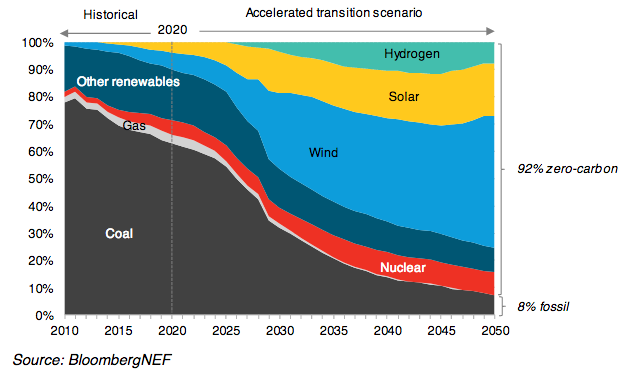

Il grafico seguente, tratto dallo studio di BNEF, evidenzia come dovrebbe cambiare il mix elettrico cinese da qui al 2050.

Il 92% sarà “zero-carbon” grazie al boom di eolico e fotovoltaico, più una fetta di nucleare e una di idrogeno e un quasi annullamento del carbone, che oggi vale più del 60% della generazione elettrica.

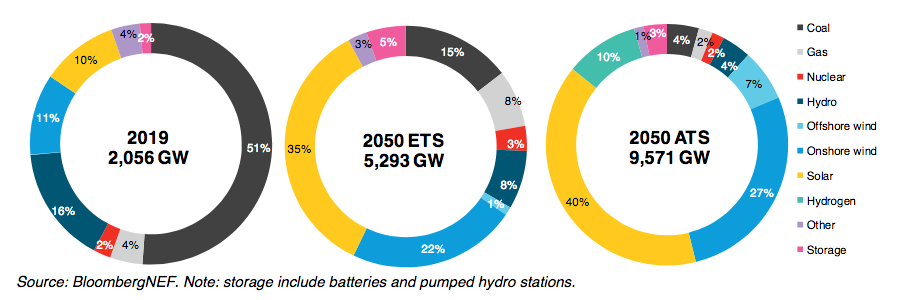

Con il grafico successivo, vediamo più in dettaglio di quanta capacità cumulativa installata ci sarà bisogno (la “torta” nel mezzo con la sigla ETS fa riferimento a uno scenario di transizione più moderata: Economic Transition Scenario).

In totale serviranno più di 9.000 GW (nel 2019: 2.056 GW di cui una buona metà nel carbone), con 3.680 GW di eolico a terra (più 740 GW offshore) e 4.226 GW di fotovoltaico.

Un primo segnale sulla direzione presa dalla Cina arriverà dal prossimo piano quinquennale 2021-2025, dove gli analisti si aspettano numeri particolarmente ambiziosi per la nuova potenza da installare nell’eolico e nel fotovoltaico: si parla di almeno un centinaio di nuovi GW ogni anno per il solare e una quarantina di GW per l’eolico; si veda anche questo articolo.

Allo stesso tempo, Pechino dovrà accelerare i piani per dismettere il carbone.

Va detto che lo studio di BNEF si concentra solo su alcuni aspetti che aiuteranno la Cina a incamminarsi sulla via delle zero-emissioni, ma ci sono altri punti da approfondire, ad esempio il ruolo di efficienza energetica, idrogeno verde, sistemi per catturare le emissioni di CO2 (CCS: Carbon capture and storage), potenziamento delle infrastrutture (in primis le reti di trasporto e distribuzione di elettricità).

Ricordiamo che secondo le ultime stime di Climate Action Tracker, lo sforzo cinese per la neutralità carbonica potrebbe abbassare di 0,2-0,3 gradi le proiezioni sul surriscaldamento globale.

E se anche gli Stati Uniti di Joe Biden – oltre a Europa, Giappone, Corea del Sud e altri Paesi – raggiungeranno lo stesso obiettivo della neutralità carbonica a metà secolo, dando piena attuazione a tutti gli impegni annunciati finora per il clima, si andrà verso un incremento delle temperature di 2,1 gradi al 2100, quindi ancora sopra il limite dei 2 gradi fissato dagli accordi di Parigi.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO