Chi rischia di più se si interrompono le forniture di gas dalla Russia?

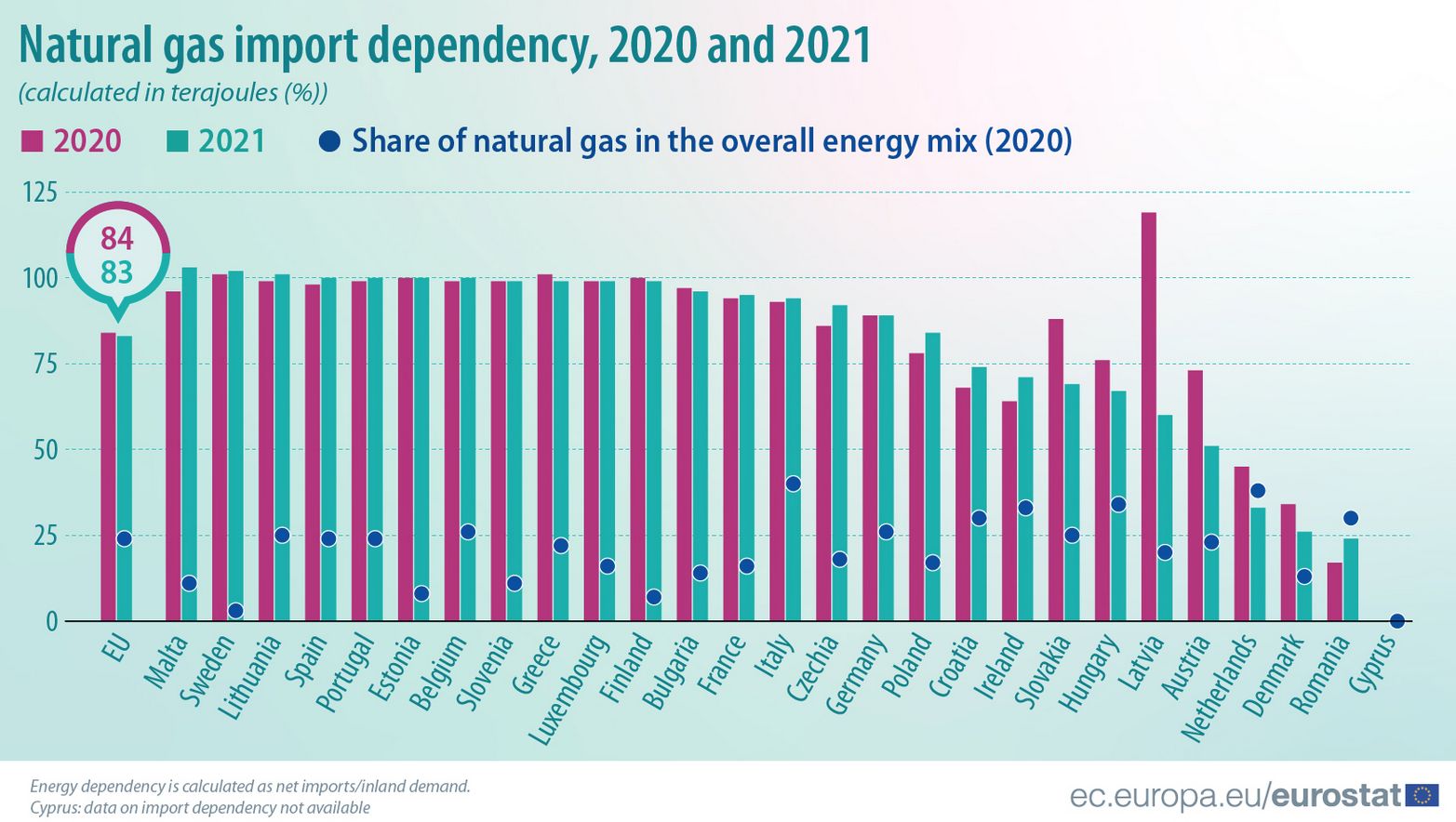

Il nostro Paese, a livello Ue, è quello che ha la quota più elevata di gas nel mix energetico complessivo, il 40% (dato 2020) a fronte di una dipendenza dalle importazioni del 93-94% rispettivamente nel 2020-2021.

Sono i numeri pubblicati da Eurostat e riassunti nel grafico sotto.

Nel Documento di economia e finanza (Def) approvato il 6 aprile dal Consiglio dei ministri, si parla di una possibile carenza di gas fino al 18% delle importazioni complessive italiane in volume nel 2022, se non si riuscirà a sostituire il gas oggi proveniente da Mosca – che vale circa il 40% del totale importato – diversificando le rotte di approvvigionamento.

E in Italia, secondo Global Energy Monitor, ci sono oltre 14 GW di nuove centrali a gas in corso di sviluppo attivo (pre-costruzione e costruzione), più che in ogni altro singolo paese Ue.

La Ue complessivamente ha una dipendenza dalle importazioni di gas molto alta: 83% nel 2021, un punto percentuale in meno rispetto ai dodici mesi precedenti grazie a un maggiore utilizzo degli stoccaggi, con il gas che vale il 24% circa del mix energetico totale.

Ci sono Paesi, come Svezia, Estonia e Finlandia, che per il gas dipendono quasi al 100% dalle importazioni, ma dove questo combustibile fossile ha un peso relativamente limiato nei mix energetici nazionali (3% in Svezia, 7-8% in Finlandia ed Estonia).

In Olanda il peso del gas è molto forte: 38% del mix, al secondo posto europeo dietro lo Stivale, ma la dipendenza olandese dagli acquisti di gas estero è assai inferiore alla nostra, 33% nel 2021 vs il 45% nel 2020 grazie alla produzione domestica e al crescente impiego degli stoccaggi.

Per quanto riguarda la strategia italiana volta a ridurre le forniture da Mosca, ricordiamo in particolare il recente accordo Eni-Sonatrach per aumentare fino a 9 miliardi di metri cubi/anno le importazioni di gas algerino nel 2023-2024 attraverso il gasdotto TransMed.