L’Europa delle tecnologie pulite è meno fragile e più industrializzata di quanto suggerisca una parte del dibattito pubblico.

La filiera non è autosufficiente in ogni anello, ma dispone già di una base manifatturiera capace di coprire più della domanda interna in alcune tecnologie decisive, dall’eolico alle auto elettriche fino alle pompe di calore.

È quanto emerge dal rapporto “A clean break” di Ember, che colloca le vulnerabilità europee dentro una cornice più circostanziata e secondo cui è importante distinguere fra rischi molto diversi fra loro. Non tutte le dipendenze, infatti, hanno lo stesso impatto e non tutte cancellano la capacità industriale europea.

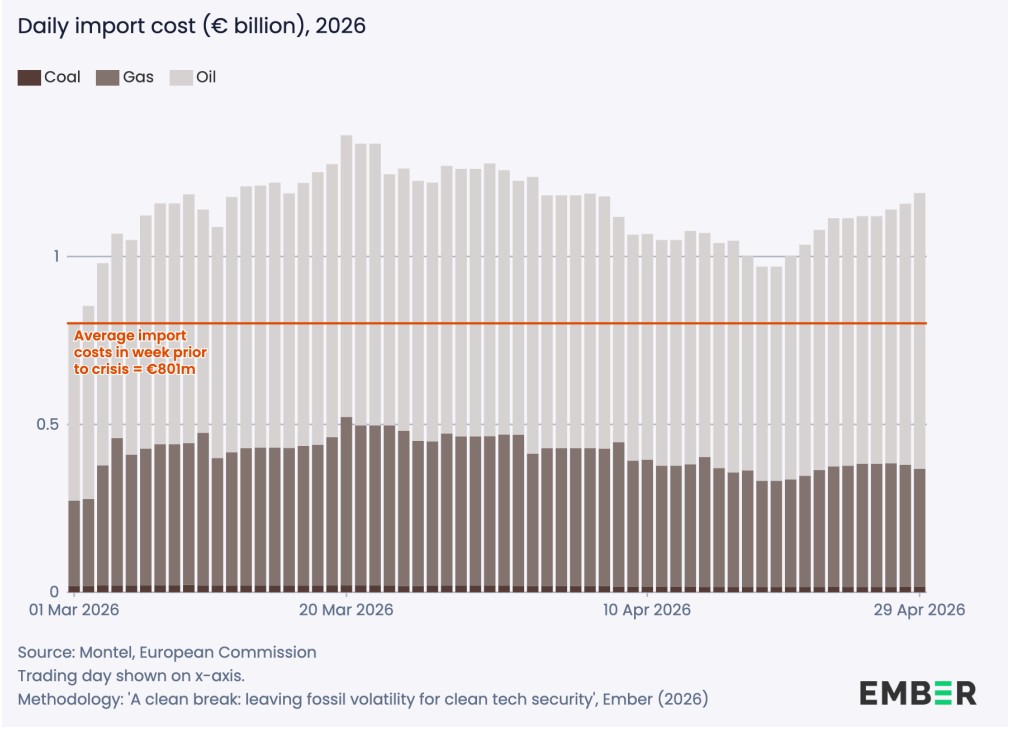

Il rapporto (link in basso) evidenzia che l’85% dei combustibili fossili consumati nell’Ue è importato. Fra il 2021 e il 2024, queste importazioni sono costate 1.800 mld di euro e, nei primi 60 giorni della crisi geopolitica seguita al conflitto fra USA, Israele e Iran, i rincari hanno aggiunto altri 18,5 miliardi di euro alla bolletta europea.

Molte analisi continuano a mettere l’accento sulla dipendenza dalla Cina per le tecnologie rinnovabili, creando una sorta di falsa equivalenza fra dipendenza da fossili e da green tech. Il Guardian, per esempio, parlava in un recente articolo di un continente che starebbe “andando come un sonnambulo” verso gravi problemi economici e di sicurezza.

Ember propone invece una lettura diversa: le vulnerabilità esistono, ma vanno separate per tecnologia, fase della filiera e tipo di rischio.

Una manifattura già sopra la domanda interna

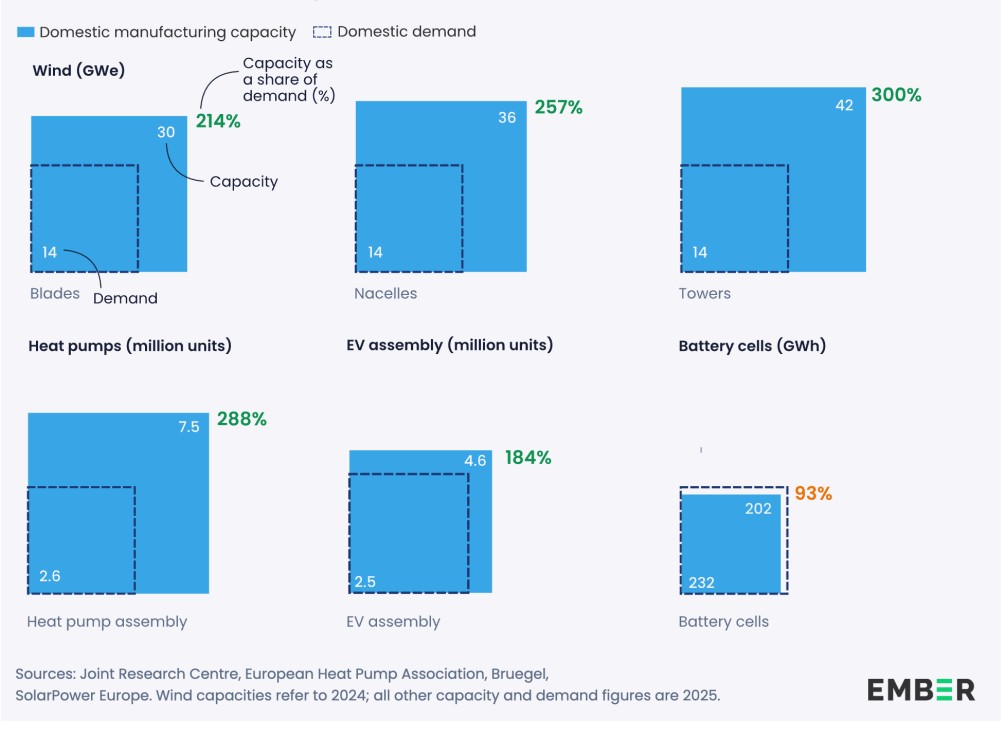

In termini di capacità produttiva, secondo Ember, l’Europa può assemblare ogni anno 4,6 milioni di auto elettriche, contro una domanda annua di circa 2,5 milioni.

Può produrre componenti principali per turbine eoliche equivalenti a 30 GW di pale, 36 GW di navicelle e 42 GW di torri, mentre nel 2025 l’installato eolico dell’Ue è stato di 14 GW. Può inoltre fabbricare 7,5 milioni di pompe di calore l’anno, quasi tre volte la domanda del 2025.

“L’Europa non è solo in grado di costruire internamente la grande maggioranza delle tecnologie pulite di cui ha bisogno. Abbiamo anche esportato 3 miliardi di euro di turbine eoliche e 29 miliardi di euro di auto elettriche”, ha commentato Paweł Czyżak, direttore di Ember, in un post, arrotondando dati che per il 2025 hanno visto l’Ue esportare turbine per 3,1 mld € e auto elettriche per 28,7 mld.

La differenza fra percezione e dati dipende anche dalla complessità delle filiere, fa notare Ember. Nell’eolico, l’Europa importa alcune sottocomponenti, ma può soddisfare la domanda interna per i grandi componenti finali.

Nelle pompe di calore, molti componenti sono prodotti in mercati internazionali, ma le unità complete sono ingombranti: per questo la maggior parte delle pompe vendute nell’Ue è assemblata in Europa. Ember conta circa 270 produttori europei lungo la filiera.

Dove l’Europa è ancora debole

Le batterie sono uno dei segmenti in cui il vecchio continente è effettivamente più vulnerabile.

L’Europa dispone di 232 GWh di capacità produttiva annua di celle per veicoli elettrici, sufficiente a coprire il 93% della domanda. Ma è debole nella produzione a monte: la capacità europea di catodi equivale a circa il 14% della domanda interna e quella di anodi appena all’1%. Anche sul litio raffinato, il rapporto indica una dipendenza completa dall’import.

Il fotovoltaico è l’altra area di debolezza conclamata per l’Europa: l’Ue ha capacità annue di 9 GW per il polisilicio, 4,8 GW per le celle e 12,2 GW per i moduli, contro circa 65 GW installati nel 2025.

Ember distingue però fra il modulo fotovoltaico, che una volta installato produce elettricità per molti anni, e l’inverter, che converte la corrente generata dai pannelli, la rende utilizzabile e ne gestisce l’immissione in rete.

È su questo secondo componente che si concentra il rischio di cybersicurezza. Secondo il rapporto, nel 2024, l’80% degli inverter installati nell’Ue era prodotto all’estero. La stessa analisi, però, ridimensiona l’idea di una vulnerabilità ingestibile.

L’Europa dispone già di capacità produttiva interna di inverter e, secondo Czyżak, il potenziale manifatturiero europeo è pari a 82 GW, superiore alla nuova capacità FV installata l’anno scorso. Questo consente una risposta selettiva, che Ember individua nel riservare componenti europei o sottoposti a controlli più severi agli impianti più sensibili, usando appalti pubblici e incentivi per sostenere la produzione locale e rafforzando gli standard software sugli inverter già installati.

La questione non è sostituire una dipendenza con un’altra

Un sistema fossile deve importare continuamente flussi di energia che vengono bruciati una volta sola. Un sistema elettrificato importa soprattutto stock di infrastrutture, che continuano a produrre, accumulare o usare energia per molti anni.

Ember calcola che una singola spedizione di moduli fotovoltaici possa generare 10 TWh di elettricità in 20 anni. Per produrre la stessa elettricità con gas naturale liquefatto servirebbe invece una nave metaniera ogni anno per l’intero periodo. Una spedizione di auto elettriche, stimata in 10.000 veicoli, può evitare 1.400 barili di petrolio l’anno, pari a 21.000 barili lungo una vita utile di 15 anni.

Questa differenza conta molto nel caso di una crisi commerciale. Un’interruzione nell’arrivo di nuove tecnologie pulite rallenta la crescita della capacità installata, ma impianti, auto elettriche e pompe di calore già presenti continuano a funzionare. Se si interrompe una fornitura di gas o petrolio, invece, l’effetto può incidere rapidamente sui prezzi dell’energia, dei trasporti e dei beni essenziali.

Le tecnologie pulite accumulano inoltre materiali recuperabili, come litio, terre rare, acciaio e rame, che restano incorporati negli impianti e che possono diventare una riserva industriale grazie al riciclo.

Queste distinzioni sono importanti perché separano tre piani spesso confusi, secondo Ember. Il primo è la convenienza di importare tecnologie a basso costo; il secondo è la capacità industriale europea; il terzo è la protezione dei componenti critici.

Mettere tutto dentro un unico calderone con l’etichetta “dipendenza dalla Cina” produce un allarme generalizzato e poco utile, perché non aiuta a decidere dove servono incentivi, controlli software, riciclo o produzione domestica.

Dire che le importazioni pulite sono meno pericolose dei combustibili fossili non significa comunque ignorarne i rischi.

Il rapporto indica vulnerabilità concrete nelle terre rare per i magneti permanenti, negli elettrodi per batterie, nei materiali critici e negli inverter. Più del 90% dei magneti permanenti usati nell’Ue è importato; l’Europa non ha capacità di estrazione di terre rare e dispone solo di due impianti di raffinazione. Per le batterie, importa quasi l’80% dei minerali primari e oltre il 60% dei materiali processati.

Manifattura, lavoro e politica industriale

La base produttiva europea non riguarda solo la sicurezza energetica. Ember stima che l’industria delle tecnologie pulite occupi già circa 1,8 milioni di persone e possa arrivare a 2,3 milioni entro il 2030. L’eolico sostiene 443.000 posti di lavoro, le pompe di calore 433.000, il fotovoltaico 865.000 e le batterie 62.000, con la possibilità di salire a 300.000 entro il 2030.

Secondo il rapporto, 20 Stati membri ospitano almeno un sito manifatturiero pulito. La produzione eolica è concentrata nel Nord Europa e in Spagna; le batterie sono diffuse anche in Europa centrale e orientale; l’assemblaggio dei veicoli elettrici riguarda gran parte del continente; le pompe di calore hanno la presenza più estesa, con l’Italia indicata nella mappa di Ember come il Paese con il maggior numero di produttori.

In tema di politica commerciale, la questione principale non è se sia necessario proteggere il mercato europeo, dice la società di analisi, che propone criteri locali negli appalti, requisiti “Made in Europe” per i sistemi critici, più riciclo, capacità intermedie in magneti permanenti, semiconduttori e raffinazione del litio, partenariati sui materiali critici e scorte strategiche di componenti di rete.

La logica dovrebbe cioè essere selettiva e non considerare barriere a tappeto. Questo vuol dire usare le importazioni dove riducono costi e accelerano la transizione, ma rafforzando produzione e controllo europeo dove la vulnerabilità è più alta (L’Europa contro gli inverter cinesi: sicurezza o guerra commerciale?).

L’Europa non parte insomma da zero e non è condannata a importare tutte le tecnologie critiche. La sua vera fragilità resta la sua dipendenza dal sistema fossile, che consuma ogni anno risorse importate e trasforma ogni crisi geopolitica in un rincaro immediato.

Le tecnologie pulite spostano il problema su industria, componenti e materiali, ponendo sfide reali ma più governabili di una dipendenza continua da gas, petrolio e carbone importate, esposti a shock geopolitici su cui l’Europa ha un margine di controllo scarso o nullo.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO