La capacità installata complessiva del comparto eolico offshore è destinata a superare i 250 GW entro il 2030, spinta da un’ondata di nuovi progetti in arrivo, con 810 miliardi di dollari fra nuove spese capitali e operative.

La stima è contenuta in un rapporto di Rystad Energy, che prevede un crescente spostamento degli investimenti dal petrolio e dal gas alle energie rinnovabili. Nel caso dell’eolico offshore, Rystad prevede un tasso di crescita annuo composto (CAGR) dei rendimento per questi investimenti pari all’11% nel decennio.

“La capacità installata a livello mondiale dei parchi eolici marini è salita a 33 GW nel 2020, triplicando quasi le dimensioni del 2016”, si legge in una nota della società di ricerche. “Prevediamo che la capacità installata mondiale raggiungerà 109 GW entro il 2025 e salirà ulteriormente a 251 GW entro il 2030, crescendo in media del 22% all’anno”.

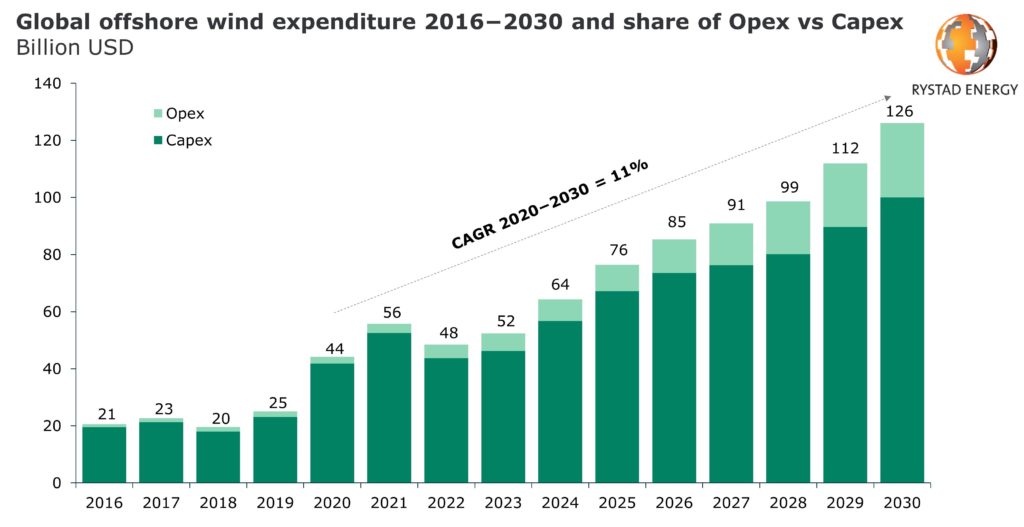

Questo massiccio aumento della potenza installata comporterà un forte aumento della spesa globale, che ammonterà a 56 miliardi di dollari nel 2021, con quasi 13 GW di nuova capacità sulla rampa di lancio, cosa che farà aumentare la potenza installata complessiva a 46 GW quest’anno, secondo Rystad Energy.

La spesa annuale salirà fino a 126 miliardi di dollari nel 2030, con una pausa prevista per il 2022 e 2023. La spesa capitale (capex), cioè gli investimenti, rappresenta oggi il 95% della spesa totale, mentre le spese operative (opex) rappresentano solo il 5%.

La quota capex dovrebbe scendere a circa l’80% entro il 2030, dato che tutta la nuova capacità installata richiederà più spese operative per il funzionamento e la manutenzione, ha sottolineato Rystad.

Da notare che il 2030 dovrebbe essere un anno di svolta, in cui la spesa per l’eolico offshore sarà uguale a quella per lo sviluppo ex novo (greenfield) di progetti per petrolio e gas offshore, pari a circa 100 miliardi di dollari, escluse le spese di esplorazione.

I costi di produzione delle turbine rappresentano la quota maggiore di capex per gli impianti eolici offshore, con quasi il 40% degli investimenti totali. Tale tendenza dovrebbe continuare poiché i paesi, specialmente quelli europei, stanno puntando sempre più sulle turbine di grandi dimensioni.

La fabbricazione delle fondazioni è il secondo elemento di costo principale per la costruzione di un parco eolico marino, con una quota di circa il 15% del capex complessivo al 2030. La quota di spesa per le fondazioni dovrebbe rimanere stabile, poiché non ci si aspetta un aumento significativo di fondazioni galleggianti in questo decennio, si legge nel rapporto.

I cavi rappresenta circa il 14% del capex totale. Combinato con il costo di installazione dei cavi, il segmento pesa per circa il 20% della spesa capitale. Anche questa fonte di costo dovrebbe rimanere sostanzialmente stabile man mano che ci avviciniamo al 2030. Da una parte, potenze maggiori consentono infatti di diminuire la quantità complessiva di turbine necessarie, contribuendo di riflesso a ridurre i costi dei cavi e dell’installazione. Ma dall’altra, la diminuzione dei costi dei cavi per turbina è controbilanciata da distanze sempre maggiori delle turbine in alto mare rispetto alla costa.

“Il livello colossale di investimenti previsto nell’industria eolica offshore in questo decennio riflette gli obiettivi ambiziosi fissati dalle aziende e dai governi. Con la maturazione del mercato e il raggiungimento delle economie di scala, gli investimenti potrebbero aumentare ulteriormente, consentendo una capacità installata ancora maggiore“, ha detto Petra Manuel, analista dell’eolico offshore di Rystad Energy.

In qualità di mercato più maturo, l’Europa dovrebbe continuare a guidare la spesa eolica offshore in questo decennio, per un totale di circa 300 miliardi di dollari. Alcune delle attività più dispendiose si trovano al largo del Regno Unito, compresi i progetti Hornsea Two, Three e Four da 4,8 GW di Orsted, allineati su un capex di 14 miliardi di dollari, pari a circa 342 milioni di dollari per GW. I progetti di Dogger Bank, da sviluppare in tre fasi da 1,2 GW ciascuna da parte di SSE, potrebbero vedere scendere di poco la spesa a oltre 11 miliardi di dollari di capex, cioè circa 327 milioni di dollari per GW, mentre i 3 GW del progetto East Anglia Hub di Scottish Power Renewable comporteranno probabilmente un capex di oltre 8 miliardi di dollari, pari ad almeno 375 milioni per GW.

La Cina, che ha dominato la spesa annuale tra il 2019 e il 2021 grazie alle sue sostanziali aggiunte di capacità, dovrebbe spendere molto meno dell’Europa, e cioè circa 110 miliardi di dollari al 2030. Al di fuori della Cina, l’Asia dovrebbe vedere investimenti significativi quest’anno, guidati da Vietnam e Taiwan, mentre anche la spesa in Corea del Sud e Giappone aumenterà a partire dal 2023, secondo Rystad.

Nel frattempo, le Americhe stanno rimanendo indietro nel comparto offshore a causa del Jones Act statunitense e dei lunghi processi di autorizzazione negli Usa, che stanno ritardando di anni l’avvio previsto per un certo numero di parchi eolici. La regione dovrebbe spendere poco più di 70 miliardi di dollari in questo decennio per progetti eolici offshore – ben al di sotto di altre regioni.

Il Nord e il Sud America inizieranno a spendere somme sostanziali per l’eolico offshore solo nel 2023, secondo Rystad Energy. Il primo progetto su larga scala negli Stati Uniti sarà il Vineyard Wind 1 da 800 MW, sviluppato da Avangrid e dal consorzio Copenhagen Infrastructure al largo della costa del Massachusetts, con un investimento stimato di 2,8 miliardi di dollari.