Non siamo per niente vicini al giusto percorso per contenere il riscaldamento globale entro 1,5 °C, e non tutti i governi riescono ad attuare gli impegni per ridurre le emissioni; inoltre, gran parte dei consumatori fanno fatica a cambiare il proprio modo di consumare energia.

Eppure, in alcuni settori chiave la transizione procede a ritmi molto più rapidi di quanto si possa pensare.

Nell’edizione di dicembre del report “Horizons” (link in basso), Wood Mackenzie, gruppo globale di ricerca e consulenza nel settore energetico, ha individuato 5 trend fondamentali che porteranno verso un mondo a basse emissioni di carbonio: l’ascesa delle rinnovabili, il calo dei prezzi dell’energia solare, l’ampliamento dell’offerta di materie prime per le batterie, la cattura e lo stoccaggio del carbonio e le pompe di calore per il riscaldamento domestico.

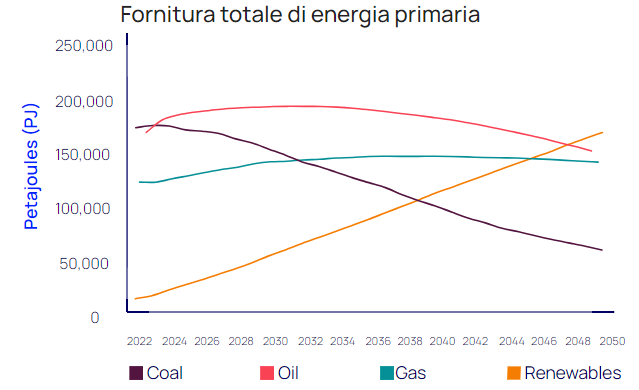

Fotovoltaico ed eolico spingeranno la crescita delle Fer, che per il 2050 costituiranno più del 50% dell’energia elettrica globale, mentre entro la stessa data il consumo di carbone sarà dimezzato.

Con un tasso di crescita annuale stimato del 4% nei prossimi tre decenni, da qui a metà secolo, le rinnovabili saranno la principale fonte di approvvigionamento energetico primario, superando ciascuno dei combustibili fossili. Secondo il World Energy Transitions Outlook 2023 Preview di Irena pubblicato a marzo 2023 nel 2050 dovrebbe cambiare il quadro dei consumi energetici finali, con una diminuzione del 15% rispetto al 2020. Nel soddisfare la domanda ci sarà un crollo della quota delle fonti fossili dal 66% nel 2020 al 12% nel 2050.

In una prospettiva di elettrificazione dei consumi, la quota dell’elettricità sui consumi finali passerebbe dal 20% al 51%, con un peso delle rinnovabili sempre più vicino al 100%, più nello specifico al 91% dei consumi elettrici.

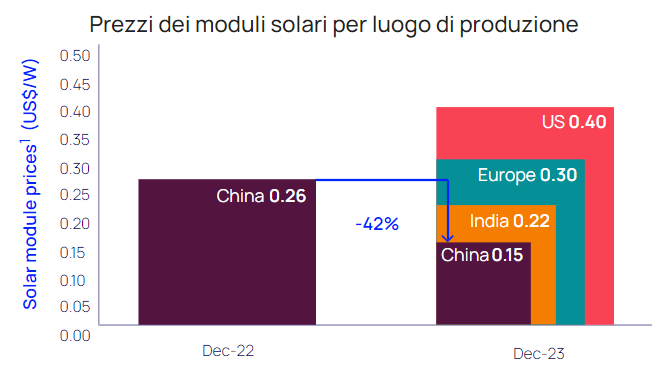

In particolare, spiega la società di consulenza, per quanto riguarda il solare, fondamentale sarà il contributo della Cina. Quest’anno la sua potenza aggiuntiva a livello nazionale sarà più del doppio di quella degli Stati Uniti e dell’Ue messi insieme. La produzione solare cinese potrebbe già soddisfare più del doppio dell’attuale domanda globale di moduli di 350 GW.

In altri mercati però l’inflazione sta frenando la produzione di celle e moduli FV. Con i costi dei moduli solari cinesi in calo del 42% tra dicembre 2022 e dicembre 2023 (fino a raggiungere quota 0,15 $/W), le ambizioni di Stati Uniti, Europa e altri Paesi di poter competere con il gigante asiatico sono molto basse.

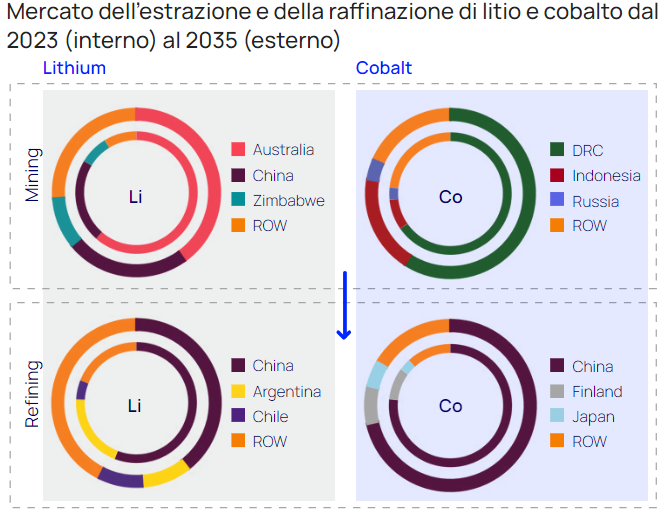

La transizione energetica sta inoltre facendo alzare la domanda di metalli di base e materie prime per le batterie, mettendo in evidenza i potenziali colli di bottiglia dell’estrazione e della capacità di raffinazione in particolare di litio e cobalto.

Sebbene i fornitori e i trasformatori attualmente dominanti (su tutti la Cina) rimangano in una posizione forte, nel prossimo decennio gli analisti di Wood Mackenzie prevedono una diversificazione sia dell’offerta di minerali primari che della loro raffinazione.

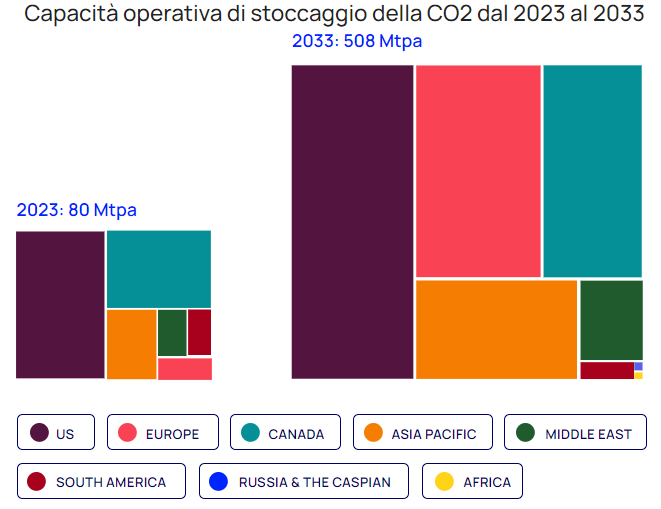

Nel corso del prossimo decennio ci saranno passi avanti anche nel settore della cattura, utilizzo e stoccaggio del carbonio (CCUS), la cui capacità globale aumenterà da 80 Mtpa a oltre 500 Mtpa.

Considerate le precedenti false partenze, lo scetticismo su questa tecnologie resta molto forte. Tuttavia, il sostegno economico e la regolamentazione normativa che hanno interessato questa applicazione hanno impresso uno slancio importante. L’Inflation Reduction Act degli Stati Uniti e il più recente Net Zero Industry Act dell’UE sono due esempi.

Si tratta, come sappiamo, di un settore affatto economico. Per rispettare le prospettive del 2033 si prevede un investimento da più di 70 miliardi di dollari in infrastrutture di trasporto e di sequestro prima del 2030. I prossimi 10 anni saranno cruciali per la realizzazione di progetti su larga scala, dove la CCUS è ancora poca cosa. Staremo a vedere, ma restiamo perplessi.

Scrive testualmente la Iea nel report “CCUS Policies and Business Models” pubblicato a fine novembre: “La cattura, l’utilizzo e lo stoccaggio della CO2 rappresentano una tecnologia essenziale per raggiungere emissioni nette pari a zero in determinati settori e circostanze, ma non è un modo per mantenere lo status quo”.

Difatti, se il consumo di petrolio e gas dovesse evolversi come previsto dalle attuali politiche, “richiederebbe l’inconcepibile cattura di 32 miliardi di tonnellate di CO2 per l’utilizzo o lo stoccaggio entro il 2050, di cui 23 miliardi di tonnellate tramite la cattura diretta dall’aria, per limitare l’aumento della temperatura a 1,5°C” (qui si sta parlando non solo di CCUS ma anche di altre soluzioni come la Direct Air Capture).

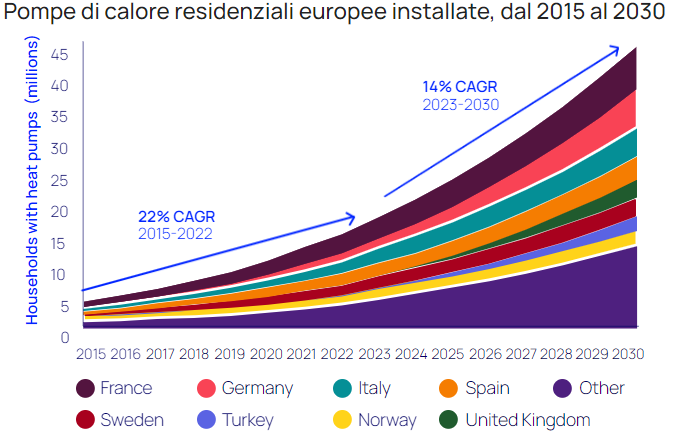

Quasi il 10% del consumo energetico europeo è associato al riscaldamento e circa un terzo di questo è fornito dal gas naturale. Per questo motivo la transizione nella produzione europea di calore è un aspetto centrale delle strategie di sicurezza energetica e climatica, soprattutto per l’Europa.

Spinto da una combinazione di segnali relativi ai prezzi di mercato del gas naturale relativamente elevati, forti obiettivi climatici e maggiori incentivi finanziari nei principali mercati come la Francia, il settore europeo delle pompe di calore è in forte espansione. La crescita su base annua è stata superiore al 30%.

In Finlandia, un Paese di 5,5 milioni di abitanti, sono attualmente installate più di un milione di pompe di calore, dispositivi più efficienti dal punto di vista energetico, il che li rende un elemento chiave negli interventi ne settori dell’edilizia residenziale e commerciale in Europa. Nel Vecchio Continente è previsto che al 2030 ci siano 60 milioni di pompe di calore installate, e un mercato residenziale con un giro d’affari di circa 50 mld €/anno. Ma per affrontare questa sfida l’Italia e gli altri Paesi dovranno crescere a livello industriale e dal punto di vista del processo di formazione di tutti i professionisti del comparto, argomento del quale abbiamo anche parlato in una videointervista con Mario Motta, delegato alla transizione energetica per il Politecnico di Milano.

- Report WoodMackenzie (pdf)