Le “chip” delle società di combustibili fossili nel mercato azionario globale non sono più tanto “blue”.

Per decenni le major petrolifere hanno rappresentato la componente sicura e affidabile dei grandi portafogli d’investimento (in termini tecnici, appunto, “blue chip”), ma nell’ultimo decennio il trend sembra essersi invertito, e ci sono buone ragioni per credere che questa tendenza di mercato sia destinata a durare.

Lo afferma un report dell’Institute of Energy Economics and Financial Analysis (IEEFA), secondo il quale la destabilizzazione nei mercati delle materie prime legate ai combustibili fossili, la concorrenza delle energie rinnovabili, l’elettrificazione dei trasporti e la crescente consapevolezza degli investitori sui rischi finanziari del cambiamento climatico hanno spinto moltissimi azionisti a rivalutare il ruolo del settore energetico nei propri portafogli azionari.

Il rapporto IEEFA, dal titolo “Passive investing in a warming world” (link in basso), mostra come i titoli dei combustibili fossili abbiano trascinato verso il basso i rendimenti del mercato azionario negli ultimi 10 anni mentre gli indici privi di società connesse alle fonti sporche stanno dimostrando di essere più affidabili, visto che le prospettive a lungo termine per il settore oil&gas rimangono negative.

Una forte ripresa del settore si era registrata nel 2021 e nel 2022, per effetto della pandemia di COVID-19, che ha messo a dura prova le catene di approvvigionamento internazionali, e l’invasione russa dell’Ucraina, che ha imposto profonde riconfigurazioni dei flussi energetici globali.

I prezzi del petrolio in quel periodo sono aumentati e l’industria dei combustibili fossili ha registrato profitti record. Al boom di quel biennio ha fatto seguito un rendimento in calo del 4,8% nel 2023. Nel dicembre 2022 i prezzi delle azioni sono saliti dai minimi storici del 2020 a un modesto 5,2% nell’indice S&P 500, prima di invertire la rotta nel 2023, quando i combustibili fossili sono scesi del 3,9% alla fine dell’anno appena trascorso.

I rendimenti registrati dalle società di combustibili fossili tra la pandemia e la guerra non sono stati quindi sufficienti a salvare il settore dal trend negativo a lungo termine che sta attraversando.

Il rapporto IEEFA rileva questo cambio di rotta facendo notare ad esempio come un’ampia varietà di indici azionari siano ora disponibili in versioni prive di società connesse alle fonti fossili, inclusi indici principali come Standard & Poor’s 500, Russell 3000 e MSCI All-Country World Index. Confrontando il loro andamento con o senza aziende di oil&gas si nota come tutti abbiano performato peggio rispetto alle loro varianti fossil free.

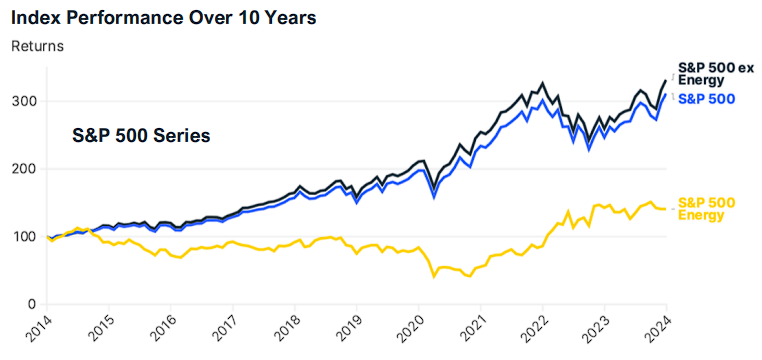

Si prenda ad esempio il trend di Standard & Poor’s 500 nell’ultimo decennio nel grafico in basso: la linea nera mostra i rendimenti totali al netto delle fonti sporche, quella blu è l’indice di riferimento e quella gialla rappresenta – a titolo di confronto – il solo settore energetico.

La stessa cosa accade prendendo in considerazione altri indici come Russell 3000 e MSCI All Country World Index (ACWI). In tutti e tre i casi le varianti dimostrano una performance superiore a quella dell’indice di riferimento. Un ipotetico investimento di 10mila dollari in ciascuno degli indici analizzati avrebbe prodotto i seguenti rendimenti nell’ultimo decennio nei diversi scenari:

Contestualmente, il mercato degli indici con una minore esposizione alle emissioni di carbonio si è sviluppato in modo significativo. Ad oggi, sottolinea IEEFA, fondi per un valore di 40,5 trilioni di dollari si sono pubblicamente impegnati in qualche forma di disinvestimento nelle fonti fossili.

Alcuni esempi sono rappresentati dall’ufficio investimenti del Pitzer College, che ha stimolato la creazione di una variante dell’MSCI ACWI che escluda i combustibili fossili, oppure il Japan Global Pension Investment Fund, che ha collaborato a stretto contatto con FTSE Russell per sviluppare varianti dell’indice che soddisfino le esigenze ambientali, sociali e di governance (ESG) dei suoi clienti.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO