Il mercato mondiale dei sistemi di accumulo energetico (escluso il pompaggio idroelettrico) crescerà sempre più velocemente, tanto che Bloomberg New Energy Finance (BNEF) ha appena rialzato le sue precedenti stime sulla diffusione dell’energy storage al 2040.

Parliamo delle batterie impiegate nelle diverse applicazioni nel campo dell’energia, dalla ricarica dei veicoli 100% elettrici alle grandi installazioni di rete che servono a immagazzinare l’elettricità prodotta in eccesso dai parchi eolici e solari, passando per l’accumulo domestico behind-the-meter (dietro al contatore) e le tecnologie off-grid nelle aree più remote, scollegate dalle principali linee di distribuzione.

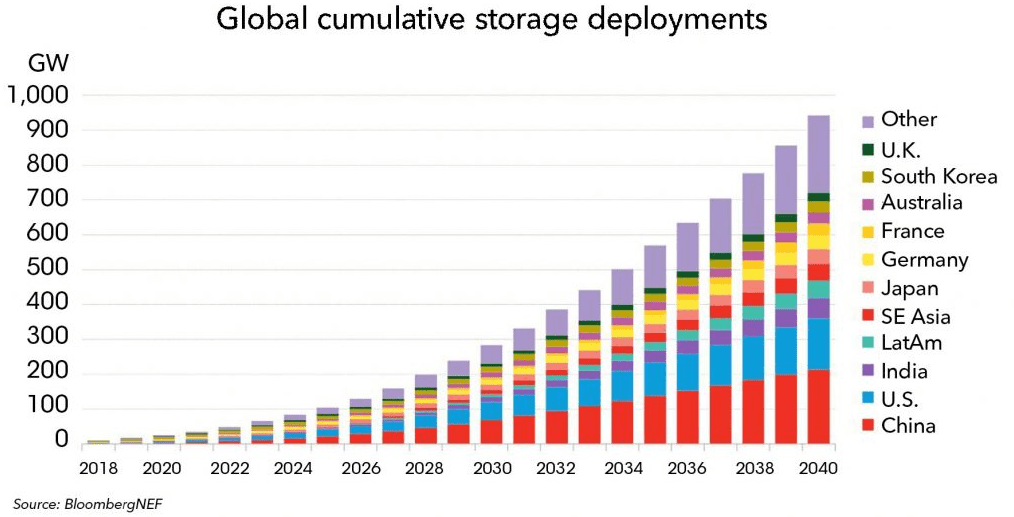

Secondo BNEF, il mercato cumulativo arriverà a 942 GW e 2.857 GWh nel 2040, attirando investimenti per oltre 1000 miliardi di dollari nei prossimi 22 anni.

Secondo BNEF, il mercato cumulativo arriverà a 942 GW e 2.857 GWh nel 2040, attirando investimenti per oltre 1000 miliardi di dollari nei prossimi 22 anni.

Il grafico sotto riassume l’evoluzione prospettata da BNEF.

Cina, Stati Uniti, India, Giappone, Germania, Francia, Australia, Corea del Sud e Gran Bretagna, evidenzia una nota della società di consulenza, saranno i paesi-guida di questo boom delle batterie e rappresenteranno due terzi dell’intera capacità installata in sistemi di accumulo nel 2040.

Una crescita così massiccia, spiega BNEF, in parte sarà dovuta al calo più rapido del previsto dei prezzi delle batterie, in parte all’ampia diffusione delle auto plug-in da ricaricare alla presa di corrente, senza dimenticare lo sviluppo di molti progetti di micro-reti indipendenti (rinnovabili più accumuli, senza accesso alla rete elettrica nazionale) in diverse aree geografiche, soprattutto in Asia e Africa.

Secondo gli analisti, il costo dei sistemi stazionari di accumulo (utility-scale storage system) con batterie al litio scenderanno del 52% da qui al 2030, rendendo così sempre più competitive queste installazioni nel fornire molteplici servizi di rete, come la regolazione di frequenza, il backup di emergenza e il bilanciamento di domanda-offerta nei vari momenti della giornata, anche quando le fonti rinnovabili non sono in grado di coprire da sole i picchi di domanda elettrica.

Tutti aspetti fondamentali per quegli Stati, come la California, che stanno puntando a realizzare un sistema energetico alimentato prevalentemente dalle risorse “pulite”, comprese le batterie delle auto elettriche tramite soluzioni V2G (Vehicle to Grid), con un contributo sempre più limitato dei combustibili fossili (vedi QualEnergia.it per approfondire i vari elementi del caso californiano).

E nel 2040, i sistemi di accumulo al litio saranno pari al 7% circa di tutta la capacità installata nel mondo nel settore elettrico; la domanda maggiore di batterie di questo tipo proverrà dalle case automobilistiche, precisa poi BNEF.

Anche l’Europa scommette moltissimo sul futuro mercato delle batterie per i trasporti e le applicazioni di rete: Lithium Werks e Northvolt sono due tra le società maggiormente impegnate a costruire super-fabbriche di accumulatori, che potrebbero rivaleggiare con le gigafactory di Tesla quanto a dimensioni.

Qualche mese fa, Bruxelles aveva definito un Piano strategico per le batterie, dopo aver lanciato la Battery Alliance alla fine del 2017, con l’obiettivo di realizzare almeno 10-20 grandi stabilimenti produttivi in Europa nei prossimi anni.

Northvolt ha già ottenuto un finanziamento di 52,5 milioni di euro dalla Banca europea per gli investimenti, destinati alla realizzazione del primo impianto-pilota di batterie proposto dalla compagnia svedese (il progetto definitivo prevede un sito con una capacità di 32 GWh/anno).

Tanto che l’Europa, stando alle stime appena diffuse da Wood Mackenzie Power & Renewables/GTM Research, dovrebbe incrementare di circa 20 volte l’attuale capacità produttiva di accumulatori al litio, toccando 90 GWh/anno nel 2025.

Sono tante le aziende (sia europee sia asiatiche) citate da Wood Mackenzie che stanno pianificando investimenti in nuove fabbriche nel nostro continente: non solo Northvolt, che di recente ha annunciato la costruzione di un altro stabilimento in Polonia, ma anche BASF, LG Chem, Samsung SDI, BYD.