Uno degli impatti economici più significativi dell’evoluzione post-Covid potrebbe riguardare una rivisitazione “intelligente” della globalizzazione.

La pandemia ha messo in evidenza, oltre alla mancanza di presidi produttivi essenziali in campo sanitario, la fragilità di catene di approvvigionamento troppo lunghe. Da qui una riflessione dell’Unione europea e di diversi governi.

In Francia, il ministro delle Finanze Bruno Le Maire ha sostenuto esplicitamente che alcune industrie devono tornare in patria, mentre il Giappone ha destinato 2 miliardi di dollari al reshoring di proprie imprese.

Accanto al rimpatrio di aziende, stiamo assistendo anche ad altre interessanti inversioni di tendenza, come la rivitalizzazione di alcuni comparti strategici o il loro decollo ex novo. E anche in questo caso, il Covid ha agito da acceleratore.

Produzione fotovoltaico

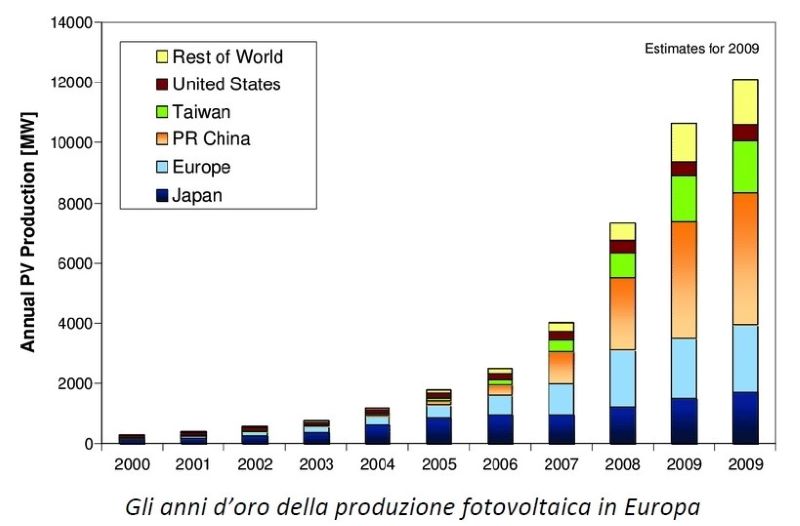

Prendiamo il caso della produzione di celle e moduli fotovoltaici, settore in cui una quindicina di anni fa l’Europa aveva un ruolo importante, ma che ha visto rapidamente il baricentro virare verso l’Asia.

Considerando il sempre più evidente ruolo centrale del fotovoltaico negli scenari di decarbonizzazione e la progressiva di riduzione dei costi di produzione grazie all’automazione, negli ultimi anni si è riaffacciata l’ipotesi di realizzare investimenti produttivi in Europa.

Si era così parlato di un’alleanza modello Airbus per costruire una grande fabbrica avviando una collaborazione tra vari Stati. Una ipotesi oggi accelerata dal rallentamento delle importazioni di moduli dalla Cina a causa del Covid.

Un rapporto del Fraunhofer Institute “Sustainable PV Manufacturing in Europe” (pdf) pubblicato ad aprile analizza in dettaglio le opportunità di investire in Europa. Si parla di realizzare fabbriche che, partendo dal wafer arrivino al modulo fotovoltaico, con una capacità produttiva di 10 GW in grado di dare lavoro a 7.500 persone.

Considerando che presto si arriverà ad un costo di produzione di 20 c€/W e che il trasporto dalla Cina può arrivare a 2,5 c€/W, l’idea di realizzare industrie europee molto automatizzate sembra farsi strada.

Non ha caso si è costituito l’European Solar Manufacturing Council con lo scopo di valutare e accelerare investimenti produttivi in Europa. E qualcosa inizia a muoversi…

Naturalmente c’è già la presenza qualificata in Italia a Catania di 3SUN, di proprietà di Enel Green Power, che ha attivato una linea di produzione di moduli fotovoltaici bifacciali in HJT (Hetero Junction Technology) ad elevata efficienza, grazie alla quale riuscirà a sfornare 200 MW di pannelli l’anno.

Ma si affacciano anche nuovi soggetti. Il gruppo svizzero Meyer Burger, fornitore di apparecchiature per la produzione di impianti fotovoltaici, ha annunciato di volere anche trasformarsi in un produttore di celle e moduli solari. La società prevede di iniziare con una capacità di 400 MW all’anno ed entro il 2022 di aumentare la capacità a 1,4 GW per le celle solari e 800 MW per i moduli. A lungo termine, sono previsti volumi di produzione di 5 GW all’anno.

Veicoli elettrici

Se le cose tornano a muoversi nel settore del fotovoltaico, ancora più impressionante è la dinamica del comparto automobilistico, dove le politiche Ue sono determinanti nell’orientare gli investimenti.

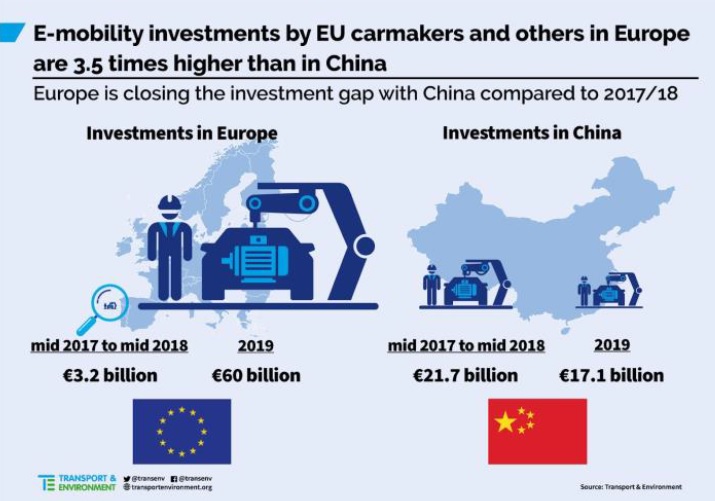

Secondo Transport&Environment, le società europee nel periodo 2017-2018 hanno investito sull’auto elettrica in Cina 7 volte di più rispetto a quanto fatto nell’Unione europea (21,7 miliardi di euro contro 3,2 miliardi).

Ma proprio a seguito delle normative Ue sulle emissioni di CO2 delle auto, nel 2019 la situazione si è ribaltata e sull’Europa si è riversata una quantità di investimenti 19 volte più alta rispetto al biennio precedente. E gli investimenti nella Ue sono così stati oltre il triplo di quelli diretti in Cina. Con 60 miliardi di euro investiti nella produzione di veicoli elettrici in Europa, si capisce come questa filiera sia destinata a dominare.

E i programmi di ripresa post Covid hanno in molti casi accelerato la sterzata verso l’elettrico. Così il governo tedesco ha approvato incentivi post-Covid solo per le auto elettriche e la Francia ha erogato finanziamenti con la condizione che nel 2025 le sue imprese producano 1,5 milioni di auto elettriche.

Stendiamo invece un velo pietoso sull’Italia (garanzia su prestito FCA e incentivi). E a marcare lo storico colpevole ritardo sull’elettrico della casa già “torinese”, va sottolineato il pedaggio che dovrà pagare. FCA sarà infatti costretta a comprare da Tesla crediti di carbonio per 2 miliardi $ fino al 2023. Esattamente la cifra che Tesla spenderà per realizzare a Berlino una Giga-factory di batterie.

Biciclette

Finiamo con un accenno alle biciclette, prodigiosamente rilanciate dal Covid. Si tratta di un piccolo comparto del trasporto sostenibile, ma si sa che saranno mille gocce a trasformare l’economia nel percorso verso la neutralità carbonica.

In Europa si vendono ogni anno 20 milioni di biciclette, per il 64% prodotte internamente da un comparto che genera complessivamente 90mila posti di lavoro.

In Italia sono 2,3 milioni le bici prodotte, con un giro d’affari che, con ricambi e riparazioni, arriva ad un miliardo di euro l’anno.

Stanno andando molto bene le e-bikes con 3,4 milioni di unità vendute nel 2019 e un boom di vendite previsto quest’anno anche grazie al bonus di 500 €.

E ci sono aziende italiane che producevano in Cina e oggi hanno fatto reshoring, con fabbriche in casa. Secondo l’Ancma, l’associazione dei produttori di due ruote, in un solo mese dopo il lockdown sono state vendute 520.000 biciclette contro le 340.000 dello stesso periodo dello scorso anno.

Parte del successo, in giro per il mondo, viene anche dalle piste “provvisorie” post Covid realizzate in molte città.

Ma la vera sfida adesso riguarda il salto di qualità negli investimenti. Un plauso alla Gran Bretagna che hanno deciso di investire 2 miliardi di sterline per aree pedonali e nuove piste ciclabili.