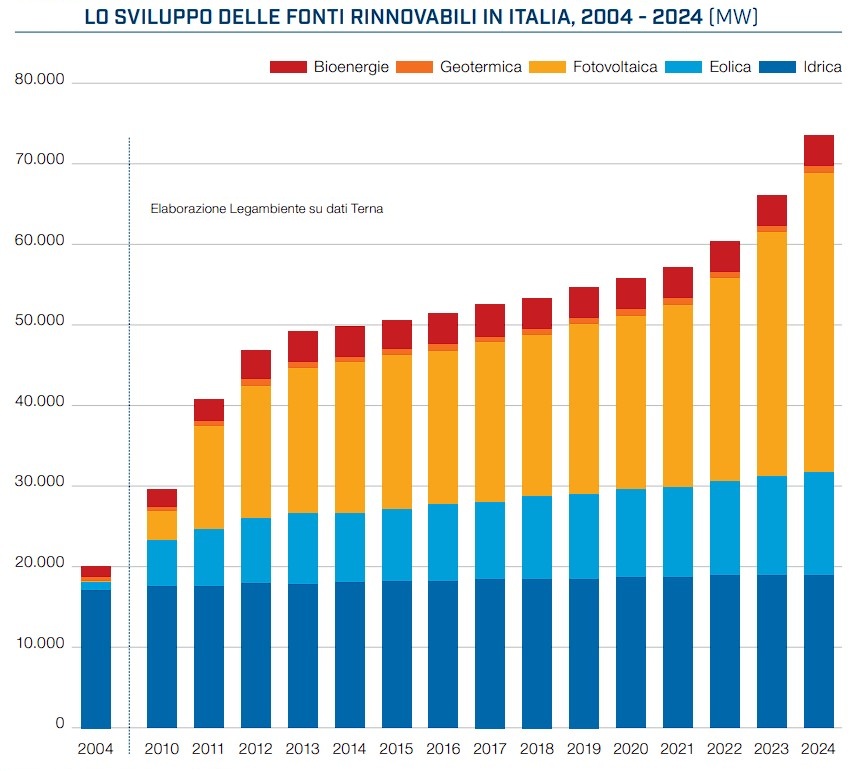

Negli ultimi vent’anni l’Italia ha installato nuovi impianti rinnovabili a un ritmo medio di 2,7 GW/anno, partendo dai 20.222 MW del 2004 per arrivare ai 74.303 MW registrati alla fine del 2024.

Una “lenta ma importante crescita e diffusione”. La definisce così Legambiente nella sua ultima edizione, la ventesima appunto, del report “Comuni Rinnovabili”, presentato ieri a Roma e realizzato in collaborazione con il Gse.

I numeri della crescita

La potenza totale installata nel 2004 proveniva da soli 2.452 impianti, per lo più idroelettrici (2.021), mentre bioenergie (con 267 impianti), eolico (120), geotermia ad alta entalpia (31) e solare fotovoltaico (13) giocavano un ruolo decisamente marginale.

A distanza di vent’anni il parco rinnovabile italiano ha superato 1.893.195 installazioni, di cui la quasi totalità, pari a 1.878.888, è rappresentata da sistemi fotovoltaici, il 99,9% dei quali ha una potenza pari o inferiore a 6 kW.

Anche l’eolico ha conosciuto uno sviluppo significativo, arrivando a 6.130 impianti. Alla potenza complessiva installata a fine 2024 contribuiscono inoltre 4.907 impianti idroelettrici, 3.236 a bioenergie e 34 geotermici ad alta entalpia.

Al 31 dicembre 2024 la potenza per fonte in Italia era così suddivisa (si veda Infodata Energia):

- fotovoltaico: 37.862 MW

- eolico: 13.021 MW

- idroelettrico: 21.757 MW

- bioenergia: 4.108 MW

- geotermoelettrico: 817 MW

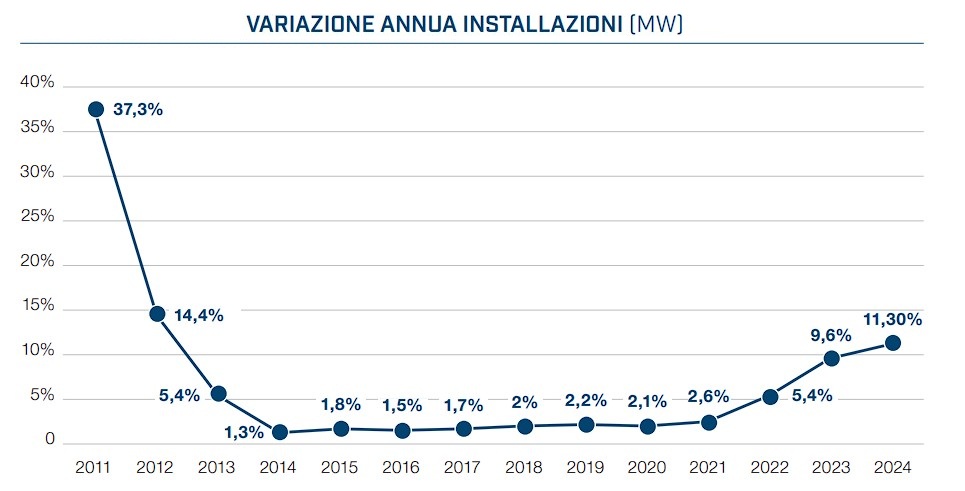

Gli ultimi tre anni hanno visto una lenta ripresa delle installazioni dopo anni di stagnazione, come emerge dal grafico sotto. In particolare, nel 2024, si è registrato un aumento di 7.480 MW, una crescita dell’11,3% rispetto all’anno precedente, quando la potenza era aumentata di 5.796 MW.

La tendenza positiva è confermata anche dai dati Terna 2025, che nei primi tre mesi di quest’anno segnano 1.596 MW di nuova potenza rinnovabile entrata in esercizio.

Il contributo alla produzione elettrica

La crescita della potenza Fer installata si rispecchia anche nel contributo alla produzione elettrica, passata da 51.132 GWh/anno nel 2004 a ben 128.661 GWh/anno a fine 2024 (+151,6%).

La generazione elettrica rinnovabile ha poi coperto una quota sempre più alta dei consumi elettrici complessivi italiani: dal 16,8% del 2004 è balzata al record del 41,2% lo scorso anno.

Venendo alle singole fonti, l’idroelettrico, che nel 2004 rappresentava il 96,4% di tutta la produzione da Fer, oggi è al 40,5% con 52.076 GWh nel 2024. Contestualmente c’è stata l’ascesa verticale del fotovoltaico, che vent’anni fa contribuiva solamente per lo 0,01% e ora, grazie ai 36.064 GWh del 2024, si attesta sul 28% circa.

Lo scorso anno ha visto invece un calo dell’eolico. Nel 2024 questa fonte ha generato 22.068 GWh, il 5,6% in meno rispetto ai 23.373 GWh del 2023, diminuendo così il suo apporto al mix di produzione rinnovabile (17,2% del totale vs 20,5% un anno prima).

Come per il solare però, è importante ricordare che nel 2004 il contributo dell’eolico rappresentava solo il 3,6%.

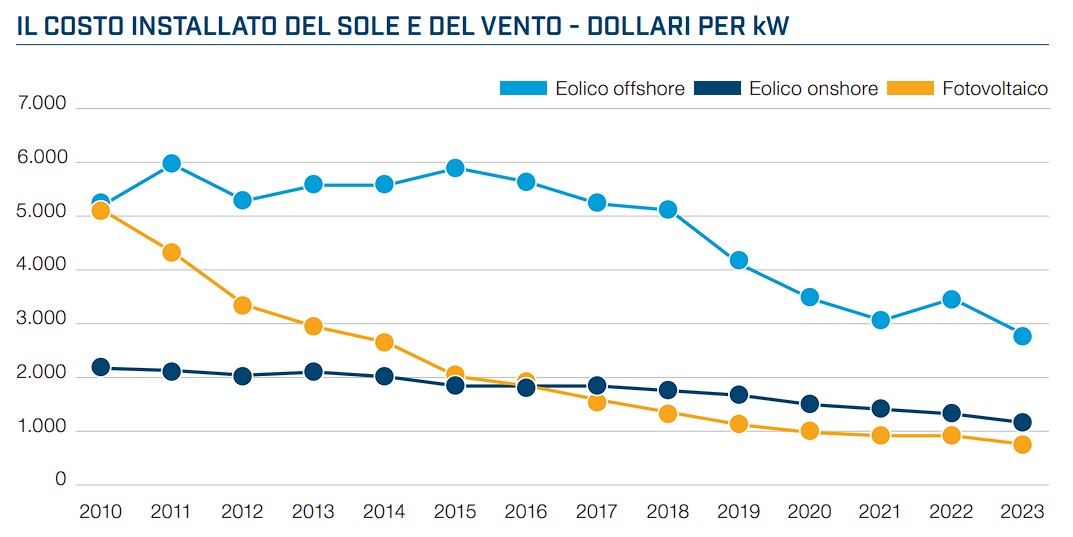

Evoluzione dei costi

La sempre più capillare diffusione delle rinnovabili a livello internazionale, si legge ancora nel rapporto, ha determinato una significativa riduzione dei costi globali per queste tecnologie. Ad esempio in 13 anni, tra il 2010 ed il 2023, il costo per kW di potenza fotovoltaica installata si è ridotto dell’85%, passando da 5.000 dollari/kW a 757 dollari.

Una diminuzione importante c’è stata anche per l’eolico: il costo per kW installato nei parchi a terra è sceso da 2.179 $/kW nel 2010 a 1.160 $/kW nel 2023 (-46,8%), mentre per l’offshore si è passati da 5.217 $/kW nel 2010 a 2.800 $/kW nel 2023 (-46,4%).

La riduzione dei costi per kW installato si rispecchia nei costi per la produzione energetica. Infatti, secondo i dati del rapporto 2024 “Levelized cost of energy’’ pubblicato dalla banca d’affari Lazard, dal 2009 ad oggi il costo livellato dell’energia elettrica da fonte fotovoltaica è sceso dell’83%, passando da 359 a 61 $/MWh (si veda Rinnovabili, LCOE sempre competitivi ma con più pressioni sui costi).

Nello stesso periodo, il valore Lcoe dell’eolico onshore è sceso del 63%, passando da 135 a 50 $/MWh, mentre quello dell’offshore è sceso del 29%, da 162 a 115 $/MWh.

Necessario accelerare

Nonostante i dati di crescita senz’altro positivi, la strada verso gli obiettivi indicati nel decreto Aree idonee è ancora molto lunga. L’Italia, infatti, al 2030 dovrà realizzare almeno 80.000 MW di nuova potenza da fonti rinnovabili, attraverso sotto-obiettivi annuali e regionali, considerando le installazioni a partire dal 2021.

Un target raggiungile solo attraverso la realizzazione, in questi 5 anni e mezzo rimasti, di almeno 11.037 MW l’anno. Vale a dire circa 3.500 MW in più rispetto a quanto fatto nel 2024 (7.480 MW). Al ritmo attuale si rischia di centrare l’obiettivo del 2030 in 13,7 anni, ovvero con 7,7 anni di ritardo.

Un freno ulteriore potrebbe essere rappresentato dal caos attorno all’approvazione delle normative regionali; nei giorni scorsi, come noto, il Tar Lazio ha imposto al Mase di riscrivere in parte il dm sulle Aree idonee per ridefinire i criteri che le Regioni dovranno seguire.

Ad oggi sono tre le regioni che hanno già deliberato: Friuli-Venezia Giulia e Abruzzo, oltre alla Sardegna il cui testo è stato però rinviato alla Consulta; altre tre Regioni dovrebbero essere in dirittura di arrivo (Toscana, Umbria e Lombardia). In tutti i casi, denuncia Legambiente, si sono riscontrate “opposizioni ferme e troppo spesso ideologiche” verso i grandi impianti.

Le proposte di Legambiente

L’associazione ha quindi formulato 12 proposte rivolte al governo per rimuovere gli ostacoli all’espansione delle rinnovabili. Tra queste, ad esempio, una revisione del decreto Agricoltura che conceda la possibilità di realizzare impianti sui terreni agricoli non produttivi, degradati o inquinati. Oppure il ricalcolo del contingente per l’eolico offshore previsto dal decreto Fer 2 che si ferma a 3,8 GW contro un potenziale di 15 GW, definito un “passaggio necessario anche per stimolare la nascita di filiere industriali legate a questa tecnologia”.

Ancora, andrebbe accelerata la transizione verso il prezzo zonale formato in base al sistema energetico delle varie aree geografiche. A tal proposito andrebbe eliminato “al più presto” il corrispettivo aggiuntivo stabilito da Arera, che unifica i prezzi a livello nazionale.

Infine, sottolinea Legambiente, urge lavorare anche sull’accettabilità sociale degli impianti (si veda Consigli per migliorare l’accettabilità sociale dei progetti di energia rinnovabile), avviando nuove campagne di informazione nei territori sui vantaggi di queste tecnologie.