Lo scioglimento delle Camere, deciso ieri, con le elezioni anticipate al 25 settembre e l’esecutivo che resta in carica solo per il disbrigo degli affari correnti, rischia di lasciare irrisolta la questione della cessione dei crediti fiscali del Superbonus e degli altri sgravi fiscali per l’edilizia.

Le modifiche della disciplina apportate con la recente conversione del dl 50/2022, il cosiddetto dl Aiuti, sembrano infatti insufficienti a sbloccare la situazione, che vede tante aziende edili in crisi di liquidità perché non riescono a cedere i crediti.

Si spera in un intervento dell’esecutivo uscente, che potrebbe considerare urgente la questionee intervenire nonostante i poteri limitati. Ma sembra più probabile che il tema sarà tra quelli della campagna elettorale, e in ogni caso ci vorranno mesi per sbloccare la situazione.

Quel che è certo è la situazione attuale, a valle delle ultime modifiche alla normativa.

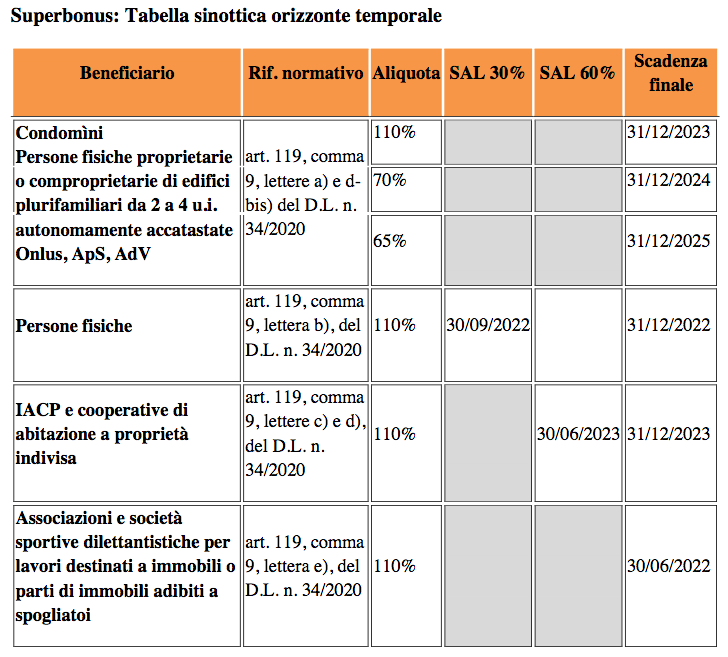

Le scadenze

Le scadenze restano quelle stabilite ed eventualmente potrebbero essere modificate solo dal nuovo governo che si insedierà dopo il voto: mentre gli altri bonus edilizi scadranno al 31 dicembre 2024, il Superbonus resta fino al 31 dicembre 2025 con aliquote decrescenti.

Per avere la detrazione al 110% per le persone fisiche il termine è il 31 dicembre 2022, a condizione che al 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo; per gli Iacp e le cooperative la scadenza è a fine 2023, se entro il 30 giugno 2023 sono stati effettuati lavori per almeno il 60% dell’intervento.

Le regole per la cessione del credito

Le regole per la cessione del credito

Per quel che riguarda la cessione dei crediti, l’ultima modifica, come dicevamo, è arrivata con la conversione del dl Aiuti, il 50/2022.

In sintesi, ora la prima cessione è libera, la seconda e la terza si devono fare per intero e a favore di soggetti qualificati (banche, intermediari finanziari, assicurazioni abilitate ad operare in Italia), mentre – ecco la novità introdotta nella conversione del dl Aiuti – alle banche e alle società appartenenti a un gruppo bancario è sempre consentita la cessione dei crediti a tutti i soggetti loro clienti, quindi a società, professionisti e partite Iva, con la sola eccezione dei consumatori.

Il problema è che anche questo allargamento sembra insufficiente per risolvere la situazione, che vede molte imprese con i cassetti fiscali pieni di crediti e nessuno disposto ad acquistarli e che per questo, dopo aver anticipato miliardi di euro con lo sconto in fattura, non riescono più a far fronte ai pagamenti, perché ormai hanno esaurito la cassa e la capacità di indebitarsi ulteriormente, come ci conferma Virginio Trivella di Rete Irene, tra i massimi esperti del tema.

Un mercato bloccato

“Le correzioni del dl Aiuti sono inutili perché non affrontano il problema della responsabilità finale estesa ai cessionari”, ci spiega Trivella, ricordando anche quanto precisato dalle Entrate nella recente circolare 23/2022. “Questo crea paure: il cessionario o si fida delle verifiche delle banche oppure deve rifare i controlli”.

La conseguenza è un blocco a catena, con le aziende in crisi di liquidità, ma piene di crediti fiscali che non trovano banche che li acquistano e restano col cerino in mano.

In questo contesto, ci spiega l’esperto di Rete Irene, chi compra i crediti ha un grande potere che si traduce in condizioni stringenti, perché “certe banche ad esempio comprano solo crediti per importi sopra ai 200mila euro, lasciando fuori tutti i lavori piccoli”, e in perdita di valore dei crediti, perché “oggi per un credito da Superbonus su 4 anni viene riconosciuto spesso il 95% del valore, rispetto al 110% della detrazione, e per bonus fiscali erogati su 10 anni anche il 75% della detrazione”, riporta Trivella.

E ora?

Proposte per sbloccare le cessioni, facendo sì che la responsabilità resti in capo solo agli intermediari finanziari e non ai cessionari finali, c’erano state, sotto forma di emendamenti allo stesso Dl Aiuti. Emendamenti però bocciati dal MEF, rimandando chi li aveva proposti a ulteriori interlocuzioni.

Come potrà evolvere ora la situazione? “Intendiamo affrontare le criticità nella cessione dei crediti fiscali, ma al contempo ridurre la generosità dei contributi”, aveva annunciato Draghi al Senato, chiedendo la fiducia, poi arrivata senza il voto di M5S, Lega e Forza Italia, portandolo alle dimissioni.

Come anticipavamo nell’attacco, adesso il governo uscente dovrà limitarsi al disbrigo degli affari correnti e potrà intervenire in casi di necessità e urgenza: teoricamente potrebbe intervenire se reputasse un’emergenza quella delle tante aziende in crisi di liquidità. “Anche in questo caso probabilmente ci vorrebbero comunque mesi, prima che le banche si organizzino, torni la fiducia e si sblocchi il mercato dei crediti”, spiega Trivella.

Diversamente, il tema sarà tra quelli caldi della campagna elettorale, con tutte le forze politiche che si sono espresse per migliorare la cessione, anche alla luce dei recenti studi su costi e benefici della misura, che sicuramente animeranno il dibattito.

Chi andrà al governo il prossimo autunno dovrà affrontare la questione, anche per rendere conto delle probabili promesse che si faranno sulla strada per le urne. Se e come lo farà, resta tutto da vedere.