Dopo il crollo senza precedenti dei prezzi petroliferi della varietà di riferimento USA, West Texas Intermediate (WTI), di cui vi abbiamo detto in un precedente articolo, quali scenari di breve e medio termine si aprono per il greggio, e di riflesso anche per altre fonti energetiche come il gas e le rinnovabili?

Cerchiamo, per quel che è possibile nel bel mezzo di una situazione incertissima, di fare qualche ragionamento.

Le cause

Il tracollo di oltre il 300% vissuto lunedì dal WTI, sceso a New York a quasi -38 dollari il barile, ha avuto tre cause principali.

La prima, meno importante se vogliamo, è di natura squisitamente finanziaria ed è legata alla scadenza dei contratti future per consegna a maggio, avvenuta martedì 21 aprile.

La seconda, molto più importante, è legata al timore da parte dei trader di dover prendere in consegna greggio fisico in una fase in cui è estremamente difficile sia rivenderlo, visto il blocco delle attività seguito alla pandemia, che immagazzinarlo, visto che i depositi di stoccaggio USA sono quasi saturi.

Sullo sfondo, e altrettanto importante, è la terza ragione, cioè un’offerta internazionale di greggio che, nonostante i tagli dei paesi produttori annunciati per maggio e giugno, di cui vi abbiamo parlato in questo articolo, rimane attualmente ancora di 10-20 milioni di barili al giorno superiore alla domanda.

Prospettive a breve termine WTI

Per cercare di capire se i prezzi dei contratti WTI per consegna a giugno subiranno un tracollo simile a quello avvenuto per i future con consegna a maggio, bisogna stimare se e in che misura le due ultime dinamiche appena menzionate siano destinate a mutare, in rapporto anche alla graduale ripresa delle attività economiche che dovrebbe verificarsi in molti paesi a partire da maggio.

Circa la situazione degli stoccaggi, fatta la tara ad una volatilità delle quotazioni che tende spesso ad aumentare a ridosso delle scadenze contrattuali e in presenza di bassi volumi di scambi, è interessante notare che il tracollo dei prezzi è avvenuto più per il timore che non per l’assodata certezza che i depositi di stoccaggio USA fossero saturi o vicini alla saturazione.

Tant’è che, dopo la caduta rovinosa a quasi -38 dollari il barile, il future per maggio è giunto ufficialmente a scadenza martedì con una quotazione di nuovo positiva, pur molto bassa storicamente, appena sopra 10 dollari il barile.

Sia a -37,63 $ che a 10,01 $, insomma, alla fine c’è stato qualcuno che ha comprato, e che avrà trovato qualche deposito ancora disponibile, se non è riuscito a venderlo.

Nel frattempo, però, il poco spazio di stoccaggio ancora disponibile negli Stati Uniti o non ancora prenotato già diverse settimane fa dagli operatori più previdenti, è destinato ad assottigliarsi ancora, almeno fino a inizio maggio, quando le economie dovrebbero lentamente tornare ad aprire e i tagli alla produzione petrolifera entrare in vigore.

Basteranno le prime riaperture delle attività e i primi tagli all’output di greggio a compensare l’abbondanza di petrolio che ancora continua ad essere prodotto?

Poiché il contratto per consegna a giugno, attualmente scambiato a circa 15 dollari il barile, scade il 19 maggio, è virtualmente impossibile che, in soli 19 giorni, la domanda aumenti di almeno 10 milioni di barili il giorno, in attesa che il taglio dell’output faccia sentire i suoi effetti.

Se i prezzi per i future WTI con scadenza a maggio sono crollati sul timore di una carenza di spazi di stoccaggio negli USA, è plausibile pensare che una carenza ancora più certa e pronunciata di spazi di stoccaggio il mese successivo possa far precipitare i prezzi in maniera simile, se non ancora più pronunciata.

“Siamo chiaramente passati a una gestione quotidiana di una crisi di mercato su larga scala”, ha detto a Bloomberg News Paul Sankey, un analista petrolifero di Mizuho Bank che già a marzo aveva correttamente messo in guardia dai prezzi negativi del greggio. Martedì 21, Sankey ha fatto un passo in più, dicendo: “Arriveremo a un prezzo negativo di $100 al barile il mese prossimo? Molto probabilmente“.

Stoccaggio

Il greggio scambiato a New York viene consegnato fisicamente presso i depositi di Cushing, in Oklahoma, uno degli impianti di stoccaggio più grandi al mondo, il cui grado di saturazione, secondo Tom Kloza, Responsabile globale per l’analisi energetica di IHS Markit, si sta avvicinando all’80% circa e quasi tutto quello che rimane è già prenotato.

Secondo Robert Yawger, Direttore dei future energetici di Mizuho Securities USA, al ritmo di riempimento attuale, nel giro di due-tre settimane, i serbatoi di Cushing batteranno il record storico di 69,5 milioni di barili, avvicinandosi pericolosamente al limite di stoccaggio massimo, che è di circa 76 milioni di barili.

Sempre secondo l’EIA, la capacità di stoccaggio totale negli USA è di 653,4 milioni di barili e, “al ritmo attuale di aumento, lo spazio disponibile negli Stati Uniti si esaurirebbe fra 7-8 settimane“, ha detto Robert Yawger, direttore dei future energetici di Mizuho Securities USA, in una nota di martedì.

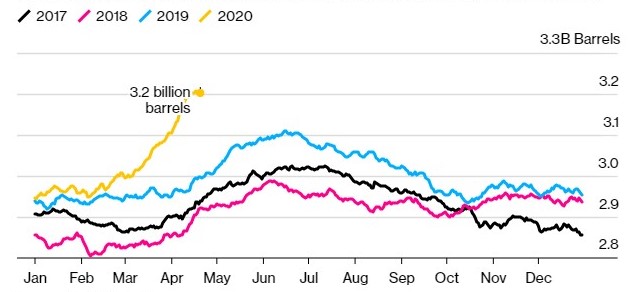

I depositi petroliferi si stanno insomma riempiendo a ritmi senza precedenti negli ultimi anni, come illustra questo grafico Bloomberg su dati di Orbital Insight, misurati in miliardi di barili:

Brent

Secondo Sankey di Mizuho Bank, il caos del mercato petrolifero americano potrebbe prefigurare ciò che accadrà a livello globale, cioè anche al Brent, che fa da varietà di riferimento per il resto del mondo, se anche gli stoccaggi di altri paesi dovessero saturarsi.

Così come successo lunedì negli USA, insomma, il mercato probabilmente anticiperà il raggiungimento effettivo dei picchi di stoccaggio, piuttosto che aspettare di precipitare quando il limite sarà raggiunto e superato.

È importante notare che il Brent, che proviene dai giacimenti petroliferi del Mare del Nord, tra le britanniche Isole Shetland e la Norvegia, tende ad essere trasportato via mare ed è quindi meno vulnerabile, anche se non immune, ai problemi di stoccaggio e spedizione che hanno penalizzato il WTI.

Ciò nonostante, secondo alcuni analisti, tra i depositi che potrebbero presto riempirsi c’è anche quello olandese di Rotterdam, centro nevralgico di raffinazione per l’Europa occidentale, diverse isole dei Caraibi e anche Singapore.

Nel comparto dello stoccaggio di petrolio e derivati, Royal Vopak NV, che ha sede appunto a Rotterdam, è la più grande società mondiale e secondo il suo direttore finanziario, Gerard Paulides, a livello globale “la capacità disponibile sul lato petrolifero è quasi completamente esaurita“.

Attualmente, dopo la frenesia delle vendite di lunedì e martedì, che avevano fatto scendere i prezzi del Brent a $16 il barile, ai minimi da quasi 21 anni, il future per consegna a giugno è in rialzo da ieri attorno a 22 $ il barile, in ribasso comunque del 20% rispetto a venerdì 17 aprile.

I principali flussi di greggio europei e africani, trattati con uno sconto rispetto al Brent, quotavano due giorni fa sotto i $10 e in alcuni casi anche sotto ai 5 dollari.

In India, le raffinerie hanno riempito il 95% della capacità di stoccaggio del carburante, secondo i funzionari di tre aziende statali di trasformazione. La Nigeria, maggiore produttore africano, taglierà l’output perché non ha un posto dove tenere il greggio, ha detto a un giornale locale Mele Kyari, capo della compagnia petrolifera statale NNPC.

Prospettive a medio termine

Poiché è prevedibile che le attività economiche impiegheranno molto tempo a tornare ad una qualche sorta di normalità, e poiché i paesi produttori non rispettano praticamente mai al 100% gli impegni sui tagli, ma magari al 70-80%, se va bene, permarrà una pressione al ribasso sui prezzi petroliferi sia sul lato della domanda che dell’offerta.

Poiché la domanda è legata ad una ripresa delle economie che, per forza di cose, sarà lenta, un sostegno più rapido alle quotazioni del greggio, nel breve-medio termine, può dunque arrivare solo da ulteriori tagli dell’offerta, fino alla chiusura vera e propria dei pozzi – una misura estrema, costosa di per sé, che alla fine potrebbe essere l’unica soluzione per scongiurare prezzi negativi o comunque troppo bassi.

Una soluzione che, però, i paesi produttori faranno di tutto per non prendere, in quanto, molti di loro dipendono dalle entrate petrolifere per far quadrare o almeno puntellare i propri bilanci.

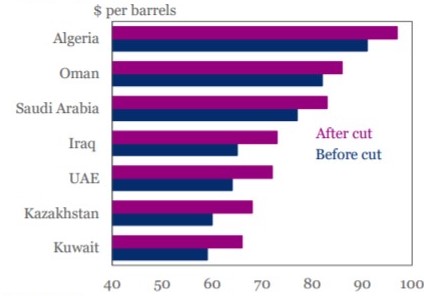

Sebbene, infatti, il livello di prezzo necessario a coprire i costi di produzione sia molto basso per i produttori mediorientali, i livelli di pareggio di bilancio sono molto più elevati – e si sono spostati ancora più in alto dopo il recente accordo sui tagli di produzione – come si può vedere in questo grafico dell’Institute of International Finance.

È facile vedere come i prezzi al barile attuali siano lontanissimi da quelli necessari per pareggiare i conti di di molti Stati.

È facile vedere come i prezzi al barile attuali siano lontanissimi da quelli necessari per pareggiare i conti di di molti Stati.

Se per paesi come l’Arabia Saudita il divario fra prezzi petroliferi attuali e prezzi che consentano più o meno di pareggiare il bilancio può essere facilmente finanziato, grazie a un debito pubblico del regno di appena il 30% del prodotto interno lordo e a ingenti riserve finanziarie, per molti altri paesi non sarà così facile.

“Una chiusura della produzione oltre a un calo del 60-90% dei prezzi del greggio è una catastrofe per i paesi che dipendono dai proventi del petrolio per la finanza pubblica, per il servizio del debito in valuta estera o per il reddito,” ha detto Carl Weinberg, capo economista di High Frequency Economics, in una nota.

Non dimentichiamo, per esempio, che le rivolte sociali e politiche della cosiddetta Primavera Araba si incubarono nella situazione di sofferenza economica e corruzione politica seguite alla crisi americana dei mutui subprime, e che la crisi attuale sembra di gran lunga peggiore di quella di allora.

Non sono in sofferenza solo paesi come l’Iraq, l’Algeria o l’Iran – alle prese con l’embargo economico oltre che col coronavirus e il crollo dei prezzi petroliferi – ma “anche il Messico e il Brasile sono alle corde a questi prezzi, specialmente se la produzione deve essere interrotta. Quindi, oltre ai problemi di contenimento del coronavirus, stiamo assistendo a potenziali crisi del debito sovrano“, ha detto Weinberg.

Anche la Russia è stata costretta a ridurre drasticamente le previsioni relative a quanto tempo le sue riserve basteranno nel sostenere il bilancio.

Il mese scorso, il governo del Presidente Vladimir Putin aveva indicato che il fondo di riserva russo da 170 miliardi di dollari sarebbe riuscito a colmare per circa otto anni il disavanzo di bilancio legato alle minori entrate petrolifere. Ma questo fine settimana, di fronte al continuo calo dei prezzi petroliferi, Mosca ha dovuto correggere il tiro, dimezzando a quattro anni la portata del proprio ombrello di bilancio.

E anche per paesi ricchi come gli Stati Uniti, il possibile crollo di un settore come quello petrolifero dell’olio di scisto, fra l’altro altamente indebitato, può avere ramificazioni economiche e politiche molto negative, che il presidente Donald Trump cercherà in ogni modo di attutire, a ormai solo sei-sette mesi dalle elezioni presidenziali.

E nonostante la crisi e i rischi, la Commissione Ferroviaria del Texas, che regola l’industria petrolifera e del gas del maggiore stato petrolifero americano, ha deciso di non votare su ulteriori tagli alla produzione di greggio.

Conclusioni

“Il mondo dei prezzi negativi non ha una base [sotto la quale sia impossibile andare], e dopo questa settimana tutto è possibile,” ha detto Sankey di Mizuho Bank.

“Una certezza è che i dati satellitari più recenti [sulla saturazione degli stoccaggi e i movimenti delle superpetroliere] mostrano eccedenze massicce. Ci sono 50 milioni di barili di greggio che vanno in deposito ogni settimana, abbastanza per alimentare la Germania, la Francia, l’Italia, la Spagna e il Regno Unito messi insieme.”

Il mercato del petrolio si presenta come un sistema globale altamente interconnesso. In realtà è un insieme di piccole e grandi isole, unite tra loro da sottili collegamenti.

Se gli stoccaggi si saturano, i collegamenti si diradano o interrompono e i rubinetti di approvvigionamento vengono chiusi in tutto o in parte per un certo tempo, anche trascurando gli impatti sociali e politici, riconfigurare l’intero meccanismo produttivo e trovare un nuovo equilibrio fra domanda e offerta è un processo doloroso, lungo e incerto.

A fronte di una probabile diminuzione netta della domanda di energia nel breve-medio termine, che potrebbe diventare strutturale nel caso del greggio, i nuovi scenari mondiali creeranno nuovi spazi di approvvigionamento per fonti diverse dal greggio o dal gas, che gli Stati farebbero bene a incorporare e assecondare nei loro modelli di sviluppo energetico e industriale.