Una nuova “ondata” di gas naturale liquefatto (Gnl) è destinata a trasformare profondamente il mercato globale del gas entro la fine di questo decennio.

Questo l’assunto che guida il rapporto pubblicato il 28 ottobre dall’Agenzia internazionale dell’energia (Iea), intitolato Gas 2025 Analysis and forecasts to 2030. Il documento, che alleghiamo in basso, contiene, appunto, analisi e previsioni al 2030.

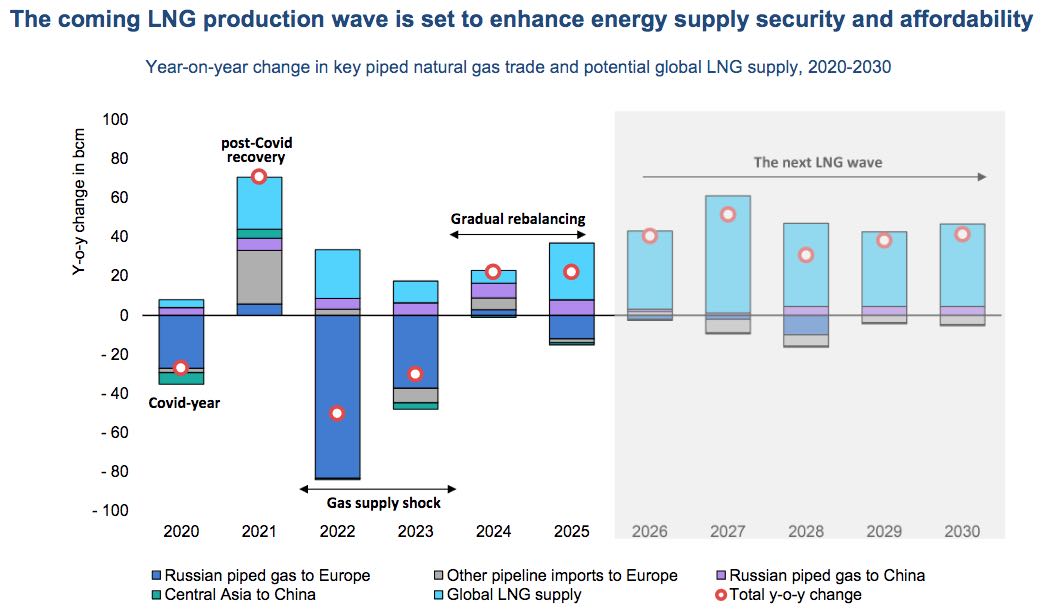

Dopo la crisi energetica e lo shock delle forniture nel 2022-2023, con il crollo dei flussi via tubo dalla Russia all’Europa in seguito all’invasione dell’Ucraina, i mercati mondiali del gas si sono gradualmente bilanciati nei due anni successivi, grazie soprattutto al progressivo aumento degli approvvigionamenti via nave di Gnl.

I prezzi però sono rimasti ben sopra i livelli storici e ciò ha frenato la domanda, soprattutto nei mercati asiatici emergenti. Nel complesso, si prevede che i consumi mondiali di gas saranno sostanzialmente piatti nel 2025 rispetto al 2024.

Il grafico sotto mostra tale andamento e il potenziale ruolo del Gnl nei prossimi anni.

Gli analisti stimano che l’export di gas naturale liquefatto aumenterà di circa 300 miliardi di metri cubi annui al 2030, spinto dall’espansione della capacità di liquefazione negli Stati Uniti e in Qatar.

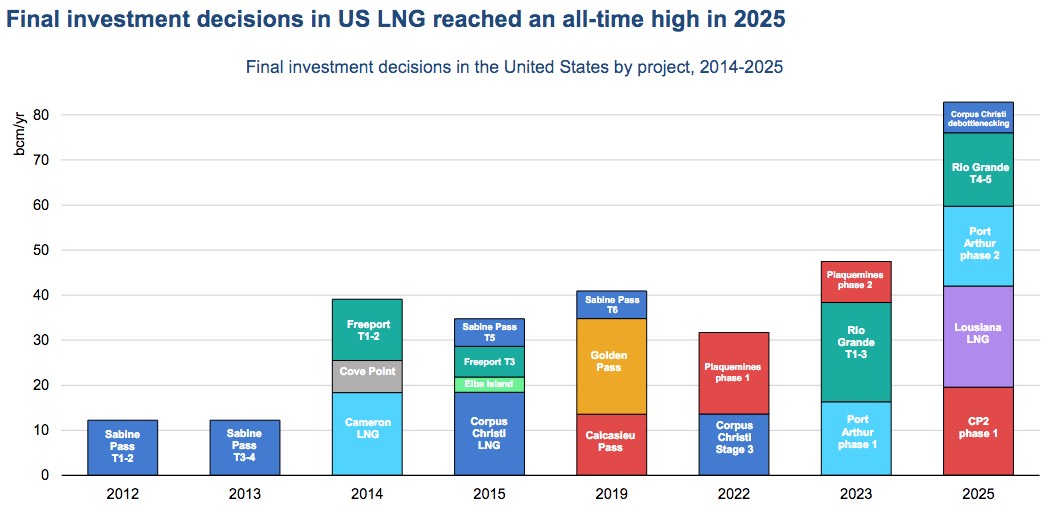

In particolare, come riassume il prossimo grafico, oltre 80 miliardi di metri cubi di capacità annua per la liquefazione di Gnl hanno raggiunto la decisione finale di investimento negli Stati Uniti da inizio anno, un massimo storico per gli Usa.

Come si legge nel rapporto, “questa espansione mondiale senza precedenti rafforzerà la sicurezza dell’approvvigionamento globale e allevierà le pressioni sul mercato dopo un periodo di tensione”

L’aumento della capacità di liquefazione si tradurrà in un potenziale aumento netto dell’offerta di Gnl pari a 250 miliardi di metri cubi/anno entro il 2030. Questo, a sua volta, dovrebbe tradursi in una riduzione dei prezzi e favorire una maggiore domanda.

L’ondata di Gnl “dovrebbe offrire una tregua ai mercati globali del gas, che sono rimasti tesi e volatili per diversi anni”, ha affermato Keisuke Sadamori, Director of Energy Markets and Security della Iea.

Tuttavia, ha aggiunto, “la cooperazione globale rimane essenziale per garantire la sicurezza dell’approvvigionamento, soprattutto con l’aumento dei consumi di elettricità destinato a far salire la domanda di gas in molte regioni”.

Ue: stop alla Russia, spazio agli Usa

Intanto, il 20 ottobre, il Consiglio Ue ha concordato di “eliminare gradualmente” le rimanenti importazioni di gas dalla Russia; l’intesa si applica sia al Gnl sia agli approvvigionamenti via gasdotto, con Ungheria e Slovacchia unici Stati membri contrari.

Al Consiglio si è anche discusso del ruolo dell’elettrificazione per garantire “una transizione competitiva e pulita”.

Come abbiamo scritto, un recente studio del think tank britannico Ember, intitolato “Shockproof: how electrification can strengthen EU energy security”, entra nel merito dei vantaggi dell’elettrificazione per i Paesi Ue. Grazie al ruolo crescente dell’energia elettrica nei consumi finali, a livello comunitario si potrebbe quasi dimezzare la percentuale di dipendenza dalle importazioni di fonti fossili nell’energia primaria entro il 2040 (dal 58% nel 2023 al 30% tra 15 anni).

Eliminare definitivamente gli acquisti di gas e petrolio dalla Russia andrebbe in questa direzione, ma occorre anche ridurre l’import fossile dagli altri mercati fornitori e al contempo puntare maggiormente su rinnovabili ed efficienza energetica.

Da citare poi la recente ratifica del criticato accordo Usa-Ue che “obbligherà” l’Europa ad acquistare 750 miliardi di dollari di prodotti energetici statunitensi entro il 2028, in particolare Gnl, petrolio e combustibili nucleari; l’Italia ha poi firmato nuovi memorandum d’intesa con esponenti dell’amministrazione Trump.

Secondo il report trimestrale sul gas della Iea uscito a settembre, la crescita globale delle importazioni di Gnl nel primo semestre 2025 si è concentrata soprattutto in Europa, registrando un aumento del 25% rispetto al 2024.

Evidente anche la crescita delle importazioni italiane di Gnl, che nei primi sei mesi del 2025 sono aumentate del 35,9% rispetto allo stesso periodo del 2024, secondo dati forniti dal Mase.

Tuttavia, come abbiamo scritto, una recente analisi del think tank climatico ECCO sugli scenari di domanda futura di gas, sostiene che parte della capacità di importazione oggi disponibile rimarrà inutilizzata.

Non si capisce, quindi, quali vantaggi tragga il nostro Paese dal legarsi a contratti di fornitura di lungo periodo per volumi che eccedono le reali necessità. Esistono infatti strumenti di mercato più flessibili, come le aste di allocazione di Gnl, che permettono di selezionare quantità, prezzi e consegne in base all’effettivo incontro tra domanda e offerta.

Lo studio “Lo stato del gas” del 2024, sempre a cura di ECCO, mostra come l’infrastruttura esistente sia sufficiente a garantire la sicurezza delle forniture grazie ai flussi da Algeria, Azerbaigian e Libia, all’utilizzo della capacità di rigassificazione esistente e alla scarsa produzione nazionale. Il nuovo Gnl americano rappresenterebbe quindi un surplus non richiesto.

Scenari Iea al 2030

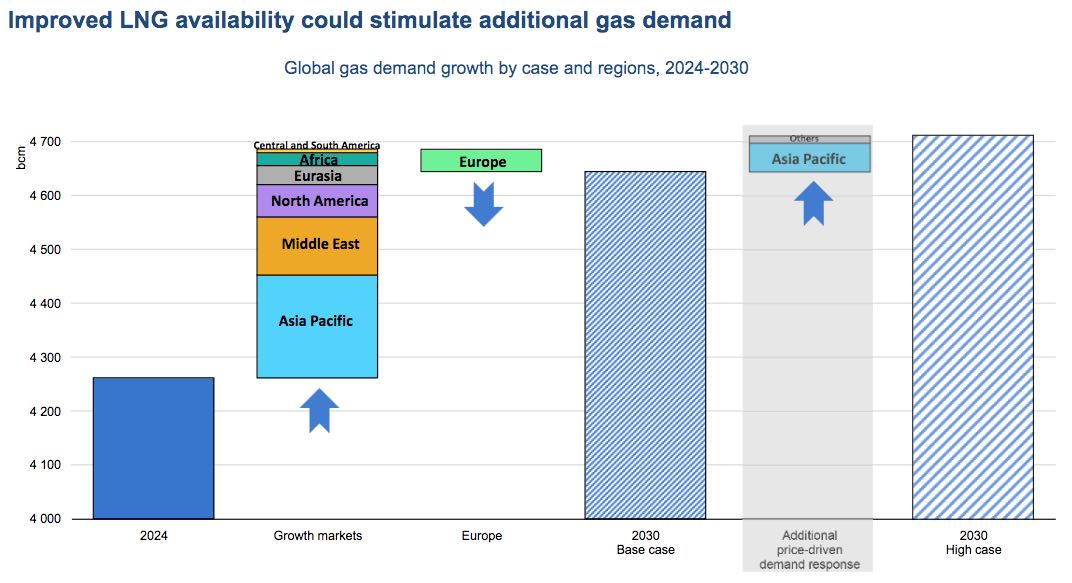

Lo scenario “base” del rapporto Iea prevede che la domanda di gas naturale crescerà di quasi l’1,5% annuo tra il 2024 e il 2030; ciò significa un incremento di 380 mld mc in termini assoluti (si veda anche il grafico seguente).

Metà della crescita sarebbe trainata dalla regione Asia-Pacifico, mentre il Medio Oriente contribuirebbe per quasi il 30% della domanda addizionale, a fronte invece di un calo dei consumi in Europa (rettangolo verde nel grafico sopra).

La Iea traccia anche uno scenario “accelerato”, incentrato su una discesa più marcata dei prezzi del Gnl che farebbe da ulteriore stimolo ai consumi, specie nell’area asiatica. La crescita annua della richiesta di gas toccherebbe quindi l’1,7% fino al 2030 (+65 mld mc/anno rispetto allo scenario base).

Allo stesso tempo, si spiega, “un periodo prolungato di prezzi del Gnl più bassi potrebbe ridurre l’incentivo per gli sviluppatori di progetti a investire” in nuova capacità di liquefazione e nelle relative infrastrutture, portando verso “un potenziale inasprimento dei mercati globali del gas dopo il 2030, soprattutto se la crescita della domanda seguisse una traiettoria più sostenuta”.

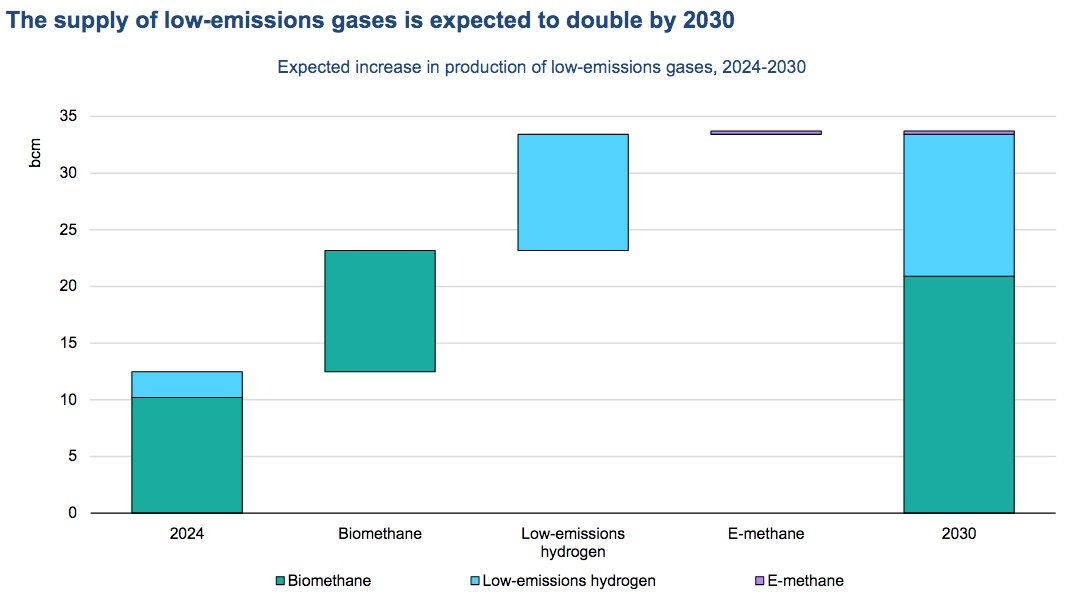

Quanto ai gas a basse emissioni di CO2, l’offerta dovrebbe più che raddoppiare entro il 2030, pari a un aumento di oltre 20 miliardi di metri cubi equivalenti, trainata dalla maggiore produzione di biometano (oltre il 50% dell’incremento totale, grafico sotto).

Tuttavia, si osserva, “l’impatto dei gas a basse emissioni sul bilancio globale del gas è destinato a rimanere limitato fino al 2030”, perché “si prevede che rappresenteranno meno dell’1% dell’offerta globale di combustibili gassosi alla fine di questo decennio”.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO