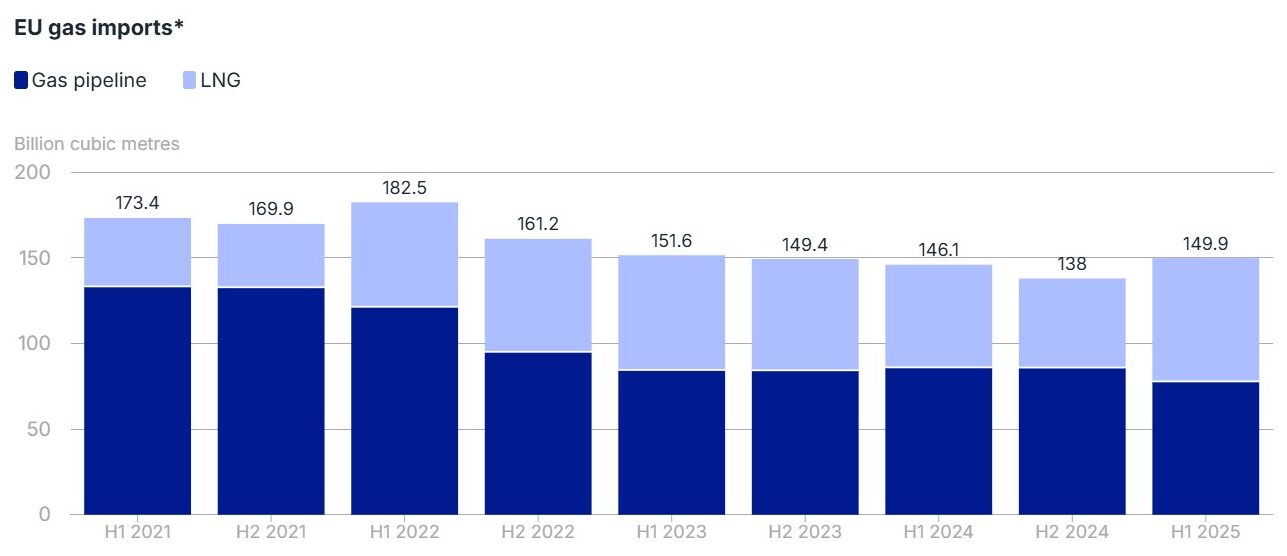

Le importazioni europee di gas via tubo sono diminuite del 9% nella prima metà di quest’anno rispetto allo stesso periodo del 2024.

A determinare il calo è stata soprattutto la chiusura, dal 1° gennaio, del transito di gas russo attraverso l’Ucraina, che nel 2024 aveva garantito circa 15 miliardi di metri cubi.

Lo evidenzia lo EU Gas Flows Tracker dell’Institute for Energy Economics and Financial Analysis (IEEFA).

Il vuoto è stato compensato solo in parte da un aumento del 22% delle importazioni di gas naturale liquefatto (Gnl), che ha spinto l’import complessivo (gas via tubo più Gnl) a un modesto +3,4% rispetto al 2024.

Rispetto al 2023, tuttavia, il bilancio rimane negativo (-0,6%). La quota di gas via tubo sul totale delle importazioni è così scesa al 52%, contro il 77% di quattro anni fa. Un cambiamento che segna la perdita di peso dei tradizionali gasdotti a vantaggio delle navi metaniere e che aumenta la dipendenza dell’Ue dalla volatilità dei mercati globali.

Nel grafico della IEEFA l’andamento delle importazioni dell’Ue tra il 2021 e il 2025 di gas via tubo e Gnl nell’Ue.

Un mix di forniture sempre più frammentato

Secondo l’analisi dell’IEEFA, la contrazione degli approvvigionamenti via tubo ha riorientato le rotte interne: la Slovacchia, per esempio, è passata dall’essere importatore dall’Ucraina a esportatore verso Kiev, mentre i flussi dal Belgio verso Germania e Olanda sono aumentati del 60%.

Questa flessibilità dimostra che le infrastrutture europee, costruite in gran parte per ricevere gas russo, possono garantire la continuità della fornitura anche in scenari geopolitici mutevoli.

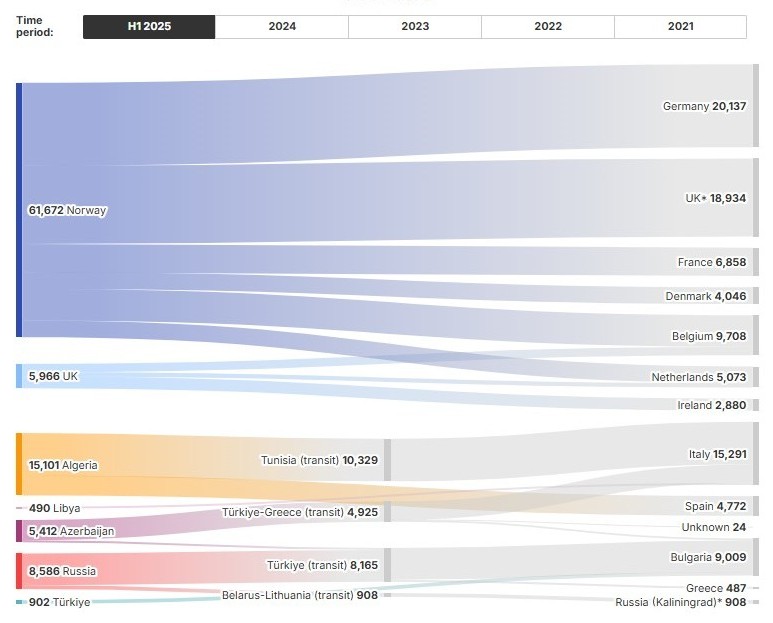

La Norvegia resta il principale fornitore via tubo (55% del totale), seguita da Algeria (19%) e Russia tramite la Turchia (10%). Proprio le forniture russe attraverso la Turchia sono cresciute, un paradosso rispetto agli obiettivi europei di phase-out e un segnale della difficoltà di ridurre davvero la dipendenza energetica da Mosca.

In questo quadro, l’Italia ha puntato sull’Algeria e sull’espansione della capacità di rigassificazione con nuovi terminali Gnl (I consumi di gas in Italia sempre più dipendenti dal Gnl). Una scelta che rafforza la sicurezza a breve termine ma solleva interrogativi sul medio-lungo periodo: la crescente spinta europea alla riduzione dei consumi di gas rischia di trasformare queste infrastrutture in asset incagliati, con costi a carico della collettività.

“Lievi aumenti delle importazioni devono essere un campanello d’allarme per gli Stati membri che non stanno raggiungendo i propri obiettivi su efficienza e rinnovabili”, ha dichiarato Ana Maria Jaller-Makarewicz, analista per l’Europa di IEEFA.

Nell’illustrazione, la ripartizione per Paese delle importazioni via tubo dell’Ue nel 1° semestre 2025, in milioni di metri cubi.

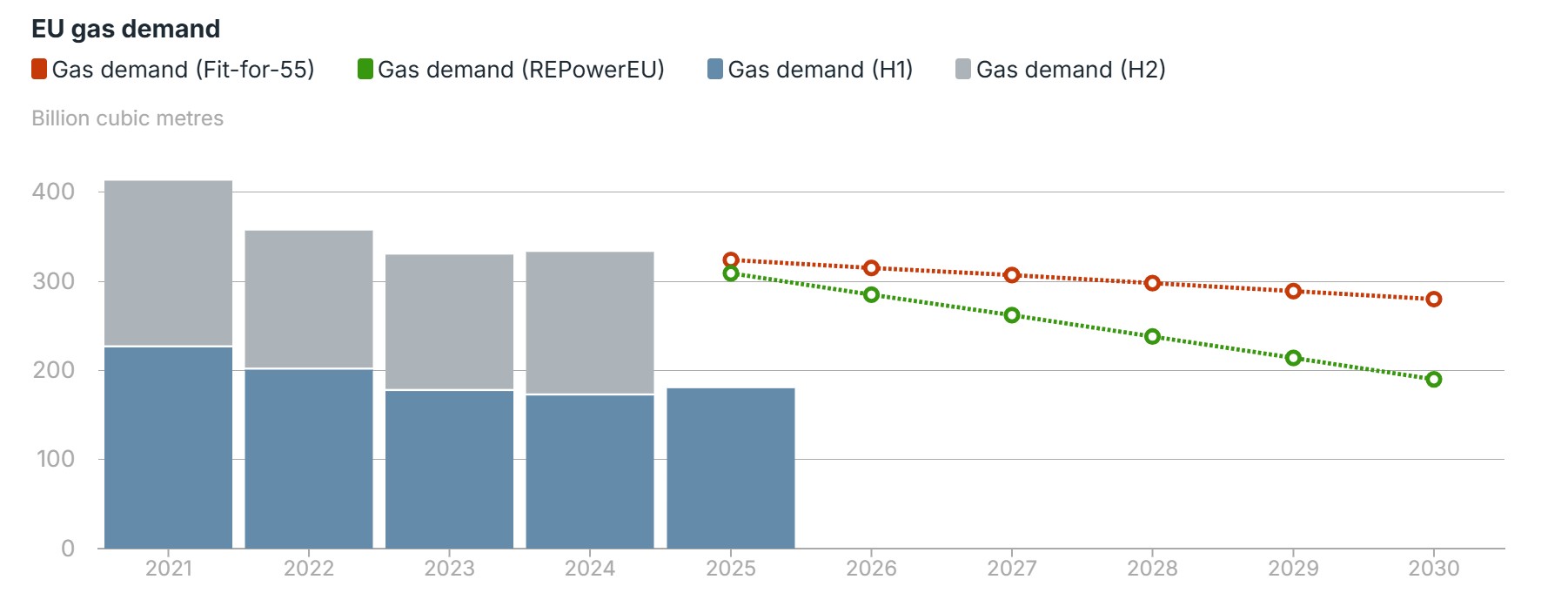

Consumi in ripresa ma con basi fragili

Nel primo semestre 2025, i consumi di gas dell’Unione sono aumentati del 4% su base annua, pur restando inferiori del 21% rispetto al 2021.

Temperature rigide nei primi tre mesi e ridotta produzione da rinnovabili, in particolare idroelettrico ed eolico, hanno spinto verso un maggiore utilizzo delle centrali a gas. Eurostat stima che nel primo trimestre 2025 le rinnovabili abbiano coperto il 42,5% della produzione elettrica netta, contro il 46,8% dell’anno precedente.

Secondo l’IEEFA, la traiettoria di medio periodo resta però al ribasso: il piano REPowerEU e l’Action Plan for Affordable Energy, se attuati integralmente, permetterebbero di sostituire fino a 100 mld mc di gas entro il 2030. Una riduzione di un quarto delle importazioni, sufficiente a riequilibrare il sistema anche in presenza di ulteriori tagli alle forniture tradizionali.

Nell’illustrazione di IEEFA, l’andamento della domanda di gas nell’Ue 2021-2030, con gli scenari Ue.

Dal fronte politico: l’addio accelerato al gas russo

La questione delle forniture resta però soprattutto politica. La presidente della Commissione europea, Ursula von der Leyen, ha annunciato un’accelerazione dell’uscita dal gas russo.

“L’economia di guerra della Russia, sostenuta dai proventi dei combustibili fossili, sta finanziando lo spargimento di sangue in Ucraina. Per porvi fine, la Commissione proporrà di accelerare l’eliminazione graduale delle importazioni di combustibili fossili russi”, ha detto.

Il nuovo pacchetto di sanzioni, il diciannovesimo, riguarderà energia, banche e criptovalute. Sul gas, Bruxelles propone il divieto di importazioni russe a breve termine già dal 1° gennaio 2026, con l’estensione ai contratti di lungo termine entro la fine del 2027.

Restano delle eccezioni per Stati membri fortemente dipendenti come Slovacchia e Ungheria, ma la direzione politica dettata dalle iniziative sopra citate sembra chiara: accelerare l’emancipazione energetica da Mosca, anche a costo di sollevare tensioni interne.

Declino dei giacimenti e vulnerabilità strutturali

Ad accelerare un ridimensionamento del gas nel mix energetico europeo e mondiale potrebbero contribuire anche le tendenze di lungo periodo messe in luce dall’Agenzia internazionale per l’energia (Iea).

Secondo il rapporto “The Implications of Oil and Gas Field Decline Rates”, consultabile dal link in fondo a questo articolo, la produzione dei giacimenti di gas convenzionali cala in media del 6,8% l’anno dopo il picco, con valori che in Europa raggiungono quasi il 10%.

Il direttore esecutivo della Iea, Fatih Birol, ha avvertito che “i tassi di declino sono l’elefante nella stanza per qualsiasi discussione sugli investimenti in petrolio e gas” e che “l’industria deve correre molto più veloce solo per rimanere ferma”.

In assenza di investimenti, la produzione globale di gas scenderebbe di circa 270 miliardi di metri cubi l’anno, pari all’intera produzione africana, secondo la Iea. Se, da una parte, il declino dei giacimenti di gas potrebbe favorire le rinnovabili, dall’altra, una perdurante dipendenza strutturale europea dal gas complicherebbe ulteriormente la situazione del vecchio continente.

Questo significa che, anche con consumi di gas in calo, l’Europa dovrà fare i conti con una crescente fragilità dell’offerta globale. In altre parole, la riduzione delle produzioni interne e i tassi di declino accelerati potrebbero rendere l’Ue ancora più dipendente dalle importazioni esterne, proprio mentre si cerca di ridurre il ruolo del gas nel mix energetico.

La vera sfida è sul lato della domanda

Il calo delle importazioni via tubo nella prima metà del 2025 segna un passaggio cruciale: meno gas russo, più Gnl e una maggiore esposizione alla volatilità dei mercati globali. Le infrastrutture europee hanno retto, ma la sostenibilità del modello resta incerta.

La vera sfida si gioca sul lato della domanda. Come sottolinea l’IEEFA, “sostituire i consumi di gas e non aumentare le importazioni, può rafforzare la sicurezza energetica”. Il lieve aumento registrato nel 2025 “evidenzia che i Paesi Ue devono fare di più per ridurre la domanda di gas e la dipendenza dall’import”.

Per l’Italia questo messaggio ha un significato particolare. La scelta di ampliare la capacità di rigassificazione e consolidare i contratti con l’Algeria, pur garantendo approvvigionamenti immediati, rischia di produrre nei prossimi anni infrastrutture sovradimensionate e poco utilizzate. Una prospettiva che trasformerebbe i nuovi terminali in asset incagliati, con conseguenze economiche e politiche difficili da gestire.

Come ricorda Ana Maria Jaller-Makarewicz di IEEFA, “un dispiegamento più veloce di fotovoltaico, eolico e pompe di calore, insieme a una modernizzazione rapida delle reti, ridurrà la vulnerabilità dell’Ue alle interruzioni delle forniture di Gnl, migliorerà la sicurezza energetica e proteggerà i consumatori dalla volatilità dei prezzi”.

È qui che si gioca la partita decisiva: non sulla costruzione di nuove infrastrutture fossili, ma sulla capacità di efficientare ed elettrificare i consumi in modo strutturale e di soddisfarli il più possibile con le fonti rinnovabili.