Il livello degli stoccaggi di gas in Europa è più basso quest’anno rispetto al 2024.

Tuttavia le infrastrutture dovrebbero garantire la piena sicurezza degli approvvigionamenti; solo in casi “estremi” (ondate di freddo prolungate, interruzioni di alcune rotte di fornitura), sarebbe necessario ricorrere a misure di risposta alla domanda per ridurre i consumi.

Questo, in sintesi, il quadro tracciato dall’Entso-G (la rete europea degli operatori di trasmissione del gas) nel Winter Supply Outlook 2025-2026 pubblicato il 9 ottobre.

Il documento non è una previsione ma una simulazione di scenari europei del gas per l’inverno, dal 1° ottobre 2025 al 31 marzo 2026, secondo diverse ipotesi su temperature, domanda e possibili interruzioni dei flussi di gas dalla Russia e da altre rotte di importazione.

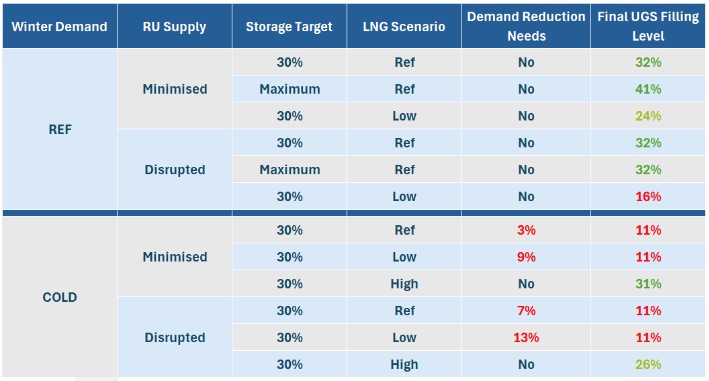

I principali risultati sono riassunti nella tabella sotto.

In pratica, si legge nella sintesi del report, Entso-G ha valutato l’adeguatezza del sistema europeo del gas nel fronteggiare condizioni invernali normali o fredde e situazioni di elevata domanda.

Il livello di stoccaggio nei depositi europei al 1° ottobre 2025 è pari all’83% della capacità massima (86 miliardi di metri cubi), quindi inferiore del 10% circa rispetto ai 98 mld mc nello stesso periodo dell’anno scorso. L’Italia è sopra la media con il 92% di riempimento.

Si ricorda poi che il 31% della fornitura durante la stagione invernale 2024-25 è arrivato dagli stoccaggi. Con una sufficiente disponibilità di gas naturale liquefatto la rete europea può soddisfare la domanda mantenendo oltre il 30% del livello di scorte entro la fine della stagione invernale.

In particolare, le simulazioni di eventi ad alta domanda in condizioni estreme, come un inverno freddo, uno stoccaggio iniziale basso e interruzioni dell’approvvigionamento, evidenziano potenziali colli di bottiglia da ovest a est che limiterebbero le consegne di gas all’Europa orientale.

Queste situazioni richiederebbero un mix di interventi: offerta aggiuntiva di Gnl, misure di risposta alla domanda per diminuire la richiesta di gas, maggiore cooperazione degli Stati membri.

Le riduzioni dei consumi andrebbero da un minimo del 3% a un massimo del 13% secondo le diverse aree del continente e secondo i differenti scenari ipotizzati, mentre il livello degli stoccaggi scenderebbe fino all’11% alla fine della stagione invernale, nei casi peggiori.

In caso di interruzione delle forniture tramite gasdotto russo, la cooperazione tra i paesi e le misure di flessibilità potrebbero consentire un’iniezione più efficiente di gas durante l’estate 2026, in preparazione per l’inverno successivo.

Come ha dichiarato Piotr Kuś, direttore generale di Entso-G, l’analisi “indica l’importanza di garantire adeguate forniture di Gnl all’Europa. La maggior parte degli scenari in cui sono disponibili volumi sufficienti di Gnl (…) dimostrano un’indipendenza dall’approvvigionamento di gas russo”.

Le infrastrutture europee del gas, inclusi i nuovi progetti commissionati, “consentono di soddisfare la domanda e di mantenere livelli di scorte superiori al 30% in tutti gli impianti di stoccaggio entro la fine della stagione invernale 2025-26”.

La sfida sul lato della domanda

Intanto, come abbiamo scritto, le importazioni europee di gas via tubo sono diminuite del 9% nella prima metà del 2025 rispetto allo stesso periodo del 2024.

A determinare il calo è stata soprattutto la chiusura, dal 1° gennaio, del transito di gas russo attraverso l’Ucraina, che nel 2024 aveva garantito circa 15 miliardi di metri cubi.

Il vuoto è stato compensato solo in parte da un aumento del 22% delle importazioni di gas naturale liquefatto (Gnl), che ha spinto l’import complessivo (gasdotti più Gnl) a un modesto +3,4% rispetto al 2024.

Rispetto al 2023, tuttavia, il bilancio rimane negativo (-0,6%). La quota di gas via tubo sul totale delle importazioni è così scesa al 52%, contro il 77% di quattro anni fa. Un cambiamento che segna la perdita di peso dei tradizionali gasdotti a vantaggio delle navi metaniere e che aumenta la dipendenza dell’Ue dalla volatilità dei mercati globali.

La vera sfida, secondo le ultime analisi dello Ieefa (Institute for Energy Economics and Financial Analysis) si gioca sul lato della domanda: sostituire i consumi di gas e non aumentare le importazioni, rafforzando la sicurezza energetica.

Per l’Italia questo messaggio ha un significato particolare. La scelta di ampliare la capacità di rigassificazione e consolidare i contratti con l’Algeria, pur garantendo approvvigionamenti immediati, rischia di produrre nei prossimi anni infrastrutture sovradimensionate e poco utilizzate.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO