L’industria energetica sta subendo un doppio shock (c.d. “dual shock”) a causa della pandemia del COVID-19 e della crisi dovuta al crollo della domanda e contemporaneo surplus dell’offerta di petrolio.

Tuttavia, oltre a questi due fattori, sono in azione delle altre potenti forze che stanno ridisegnando il settore, tra cui lo sviluppo delle rinnovabili e la convergenza tra settore Oil&Gas e Power.

I leader dell’industria energetica non possono restare aggrappati a modelli di business ormai superati, ma devono cogliere le opportunità che ne derivano e avviare la trasformazione delle loro società.

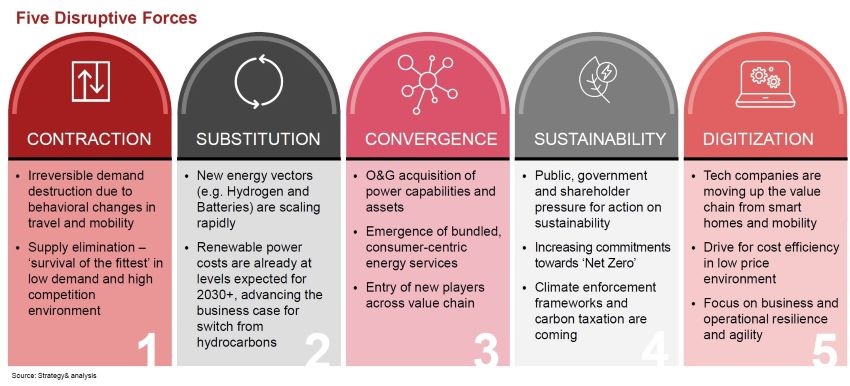

Queste potenti forze sono inarrestabili e rivoluzionarie (vedi immagine, ndr – vedi presentazione in fondo all’articolo).

L’industria energetica si sta allontanando, secondo molti permanentemente, dagli idrocarburi e si sta sempre più orientando verso le fonti rinnovabili. L’energia solare, eolica, delle maree e geotermica contribuirà in misura maggioritaria al mix energetico globale.

Un cambiamento ancora più dirompente impatterà sulla mobilità, dove i veicoli elettrici (a batteria) stanno già sostituendo le auto a gas e diesel.

Nel medio/lungo termine, ci sarà l’idrogeno verde, che utilizza l’energia rinnovabile per estrarre idrogeno dall’acqua attraverso il processo di elettrolisi.

Via via che le energie rinnovabili diventeranno più competitive, il confine tra i settori Oil&Gas e Power sarà sempre più labile, fino a sparire. Le utility tradizionali costruiranno e gestiranno infrastrutture di “rifornimento”, sia per la ricarica delle batterie delle auto elettriche, sia per la distribuzione dell’idrogeno.

Allo stesso tempo, le Oil company entreranno sempre più nel mondo dell’elettricità e della mobilità sostenibile. I consumatori beneficeranno così di un’esperienza energetica integrata, con fonti intercambiabili tra case, veicoli e luoghi di lavoro.

Anche il tema della sostenibilità ambientale sta esercitando un’influenza decisiva sul settore energetico. Molti dei maggiori operatori globali nel Oil&Gas si sono impegnati con i propri azionisti a raggiungere significative riduzioni nelle emissioni di gas serra (obiettivi net zero al 2050), con un conseguente sostanziale e rapido ripensamento dei loro portafogli di business e delle priorità di investimento.

In sintesi, i cambiamenti che i leader del settore energetico prevedevano tra 5 o 10 anni stanno invece accadendo ora.

Oil&Gas Companies e fornitori di tecnologia e servizi devono, quindi, ripensare e rinnovare rapidamente le loro attività e competenze. La via da seguire è diversa per ogni segmento del settore energetico.

L’evoluzione delle compagnie petrolifere

Le National Oil Companies (NOCs) dei grandi paesi produttori devono proteggere il loro ricavi futuri. Per questo devono diventare i primi sostenitori della decarbonizzazione della domanda interna di energia dei paesi produttori, quale mezzo per migliorare la gestione ambientale di questi ultimi e massimizzare la disponibilità di idrocarburi per l’esportazione.

Per massimizzare la capacità di generare valore dalle riserve di idrocarburi detenute, in uno scenario di riduzione della domanda globale, le NOC dovrebbero aumentare i loro investimenti nel trading, distribuzione e retail di prodotti petroliferi (fuels) e in altri segmenti della catena di valore della petrolchimica.

Con i confini tra i settori Oil&Gas e Power che si fanno più labili, le NOC dovrebbero investire nelle rinnovabili (solare ed eolico). Inoltre, dovrebbero promuovere l’idrogeno come fonte di energia chiave per il settore dei trasporti.

Anziché stringere partnership con le International Oil Companies (IOC) per accedere alle loro competenze tecniche in materia di energia, le NOC hanno l’opportunità di collaborare con aziende dei settori Power e Digital per supportare il riposizionamento (reskilling) della loro forza lavoro.

Questo approccio consentirebbe alle NOC di soddisfare tutte le varie esigenze dei consumatori (forniture di elettricità per uso domestico, fuels o ricarica della batteria per le proprie auto elettriche e qualsiasi altra esigenza energetica) attraverso pacchetti di offerte integrate.

Per le IOC la scelta strategica da compiere è tra posizionarsi come specialisti dell’Oil&Gas oppure ambire a diventare “energy leaders”, ampliando la loro esposizione nel settore per compensare la riduzione del valore generato dalle attività core Oil&Gas.

Posizioni non nette di fronte a questa scelta di campo non saranno più possibili.

Il settore Oil&Gas globale è stato a lungo dominato da una ristretta cerchia di IOCs, che hanno ancora la capacità finanziaria di investire in costosi programmi di esplorazione e sviluppo nell’upstream. Inoltre, le IOC detengono assets su scala globale che gli consentono di competere nei settori downstream della raffinazione e della petrolchimica. Questi punti di forza non sono più sufficienti.

Per diventare specialisti nell’Oil&Gas, le IOC possono perseguire le opportunità di consolidamento e di integrazione verticale. Inoltre, potrebbero investire nel digitale per diventare iper-efficienti e massimizzare il valore generato da ogni molecola di idrocarburi estratta. Nel lungo termine, sopravvivranno solo quelle IOC che sapranno gestire in modo efficiente i propri cash flow e bilanci.

Altre IOC, che ambiranno invece a diventare leader energetici, dovranno concentrarsi nello sviluppo su larga scala di asset per la generazione, stoccaggio e distribuzione di energia rinnovabile. Per raggiungere questo obiettivo dovrebbero considerare l’acquisizione di un big player nel settore Utility e riqualificare e digitalizzare la propria forza lavoro per essere in grado di gestire un modello operativo “customer centric”, molto diverso da quello oggi in uso.

Le società di servizi per l’Oil&Gas (Oil Field Service companies o OFS) sono quelle che negli ultimi anni hanno subito il maggiore impatto delle ripetute crisi, e molti player sono già oggi ritenuto a rischio (fino al 20-25%, secondo molti analisti). L’effetto delle trasformazioni in atto renderà ancora più profondo e strutturale il problema.

Per sopravvivere e mantenere margini ragionevoli, gli operatori del settore OFS dovranno innanzitutto consolidarsi e utilizzare la tecnologia come elemento di differenziazione per aiutare le IOC e NOC ad ottimizzare le riserve residue, garantendo efficienza e una sempre maggiore sostenibilità.

Allo stesso modo, gli operatori OFS dovranno rendersi meno dipendenti dall’O&G, affiancando i propri clienti nell’espansione nel settore delle energie rinnovabili, dell’idrogeno e del power. Già oggi, alcune società attive nei servizi di “geo-sciences” passano più tempo a sondare le posizioni dei parchi eolici offshore rispetto al tempo speso su progetti Oil&Gas.

Il futuro del settore energetico è ora. La domanda fondamentale che si devono porre i leader delle società del settore energetico è se consentiranno alle forze inarrestabili del cambiamento di sopraffarli o se prenderanno le misure necessarie per trasformare e garantire il proprio posto in quel futuro.

- Presentazione di Strategy& (pdf) – Strategy& è parte del network PwC