Nel secondo trimestre 2025, l’Unione europea ha pagato meno per l’energia importata, ma ne ha acquistata più o meno la stessa quantità.

In breve: il “conto” scende, il fabbisogno non cambia, mentre il baricentro dei fornitori continua a spostarsi verso Stati Uniti e Norvegia, stabilizzandosi rispetto agli stravolgimenti successivi all’invasine russa dell’Ucraina.

È la fotografia che emerge dall’aggiornamento di Eurostat, secondo cui “il valore delle importazioni Ue di prodotti energetici è diminuito del 13% rispetto al secondo trimestre 2024, mentre la quantità è rimasta quasi la stessa”.

Quadro d’insieme 2021-2025

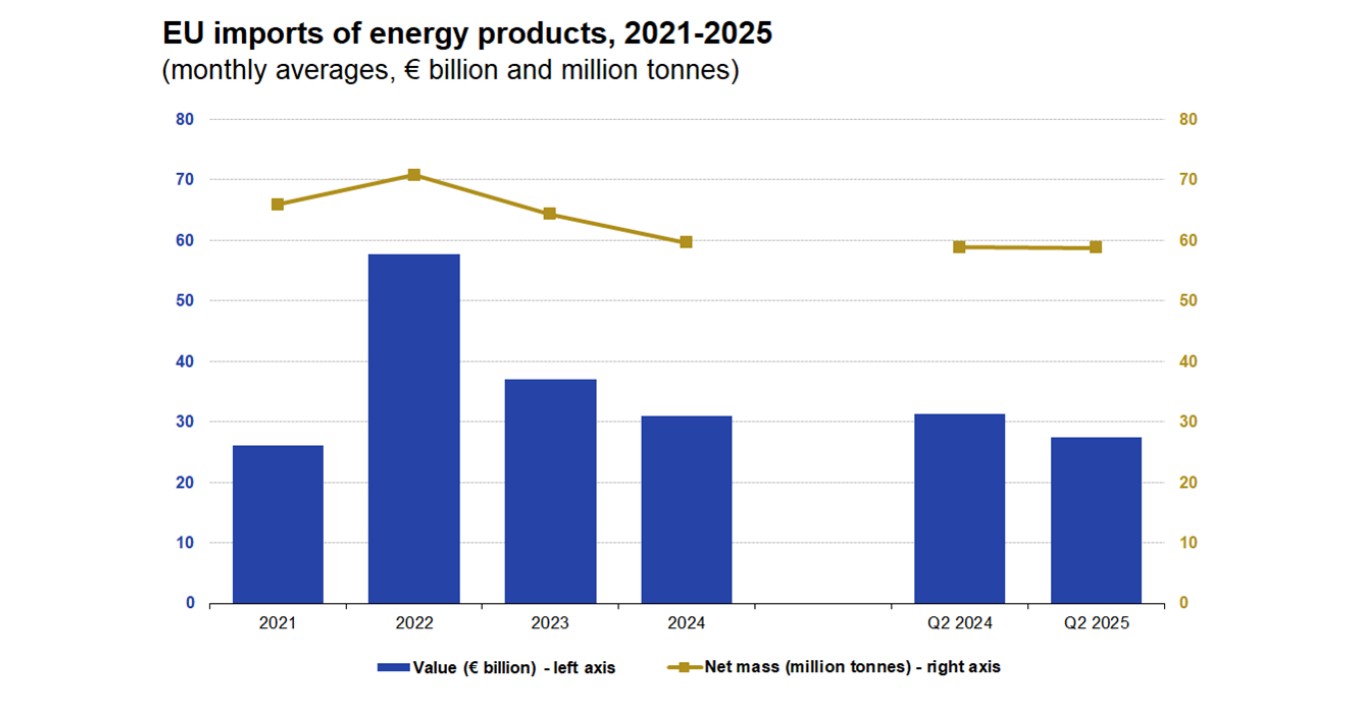

Nel passaggio dal secondo trimestre 2024 al secondo trimestre 2025, la spesa complessiva per le importazioni di energia è scesa del 12,7-13%, secondo Eurostat, a fronte di una variazione trascurabile dei volumi in tonnellate nette, pari a -0,1%, come mostra il grafico, tratto dal rapporto di Eurostat, consultabile dal link in fondo a questo articolo.

Tale quadro prosegue la normalizzazione post-picco 2022, quando l’energia pesava fino al 22,8% sull’intero import Ue. Questa quota è scesa al 17,6% nel 2023 e al 15,3% nel 2024, con l’ulteriore calo di 2,3 punti percentuali registrato nel secondo trimestre 2025 rispetto allo stesso periodo 2024.

Nel dettaglio trimestrale più recente, Eurostat segnala un aumento dei volumi di gas naturale liquefatto (Gnl) rispetto al trimestre precedente, un lieve incremento del gas in forma gassosa e contrazioni per carbone e oli petroliferi. È un segnale coerente con la crescente centralità della logistica del Gnl nella sicurezza degli approvvigionamenti europei.

Da notare che i valori monetari riflettono i prezzi, mentre le quantità in tonnellate non presentano sempre lo stesso contenuto energetico, visti i diversi gradi del greggio, tenendo conto che poi, su parte delle serie, Eurostat applica stime per tutelare la riservatezza dei dati.

Chi fornisce cosa: petrolio, gas via tubo, Gnl, carbone

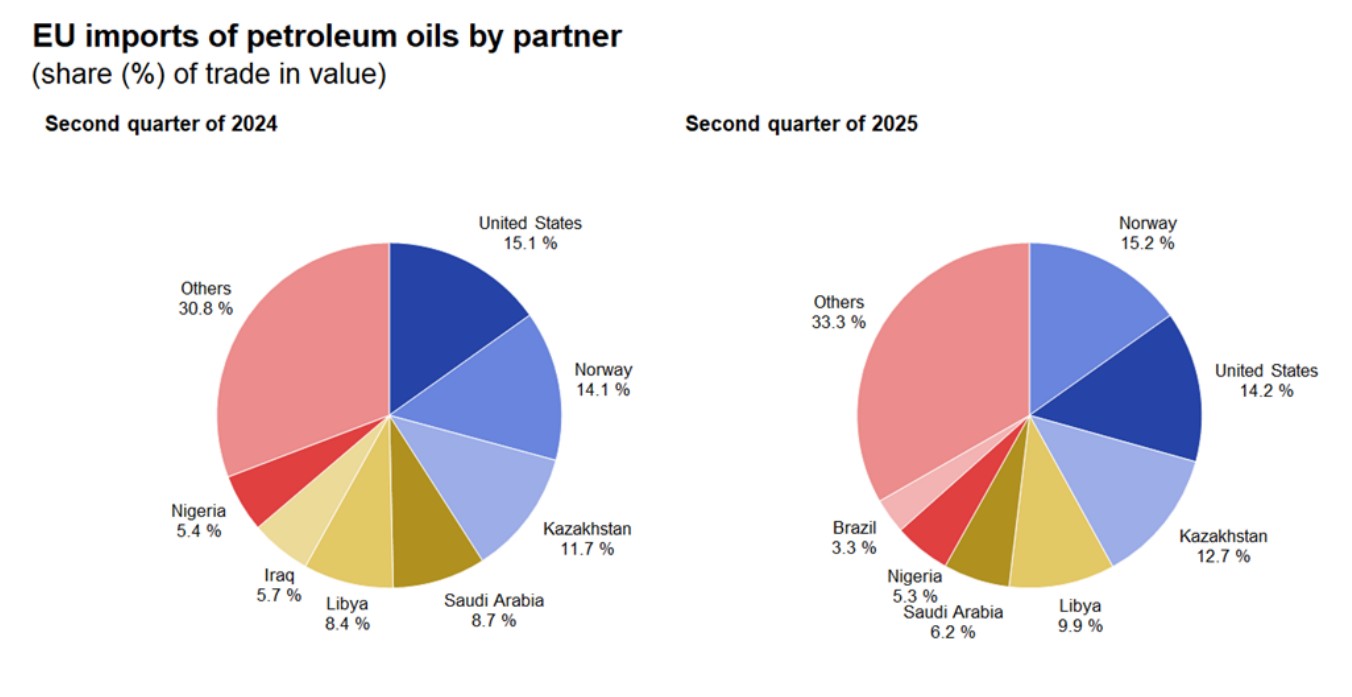

Riguardo il greggio (oli petroliferi), nel secondo trimestre 2025 la Norvegia è il primo fornitore Ue (15,2% del valore), davanti a Stati Uniti (14,2%) e Kazakistan (12,7%).

La Russia, dopo gli embarghi sul petrolio via mare, in vigore dal 5 dicembre 2022, e i prodotti raffinati, dal 5 febbraio 2023, è uscita dal gruppo dei principali sette partner considerati nel rapporto, di cui riprendiamo l’illustrazione.

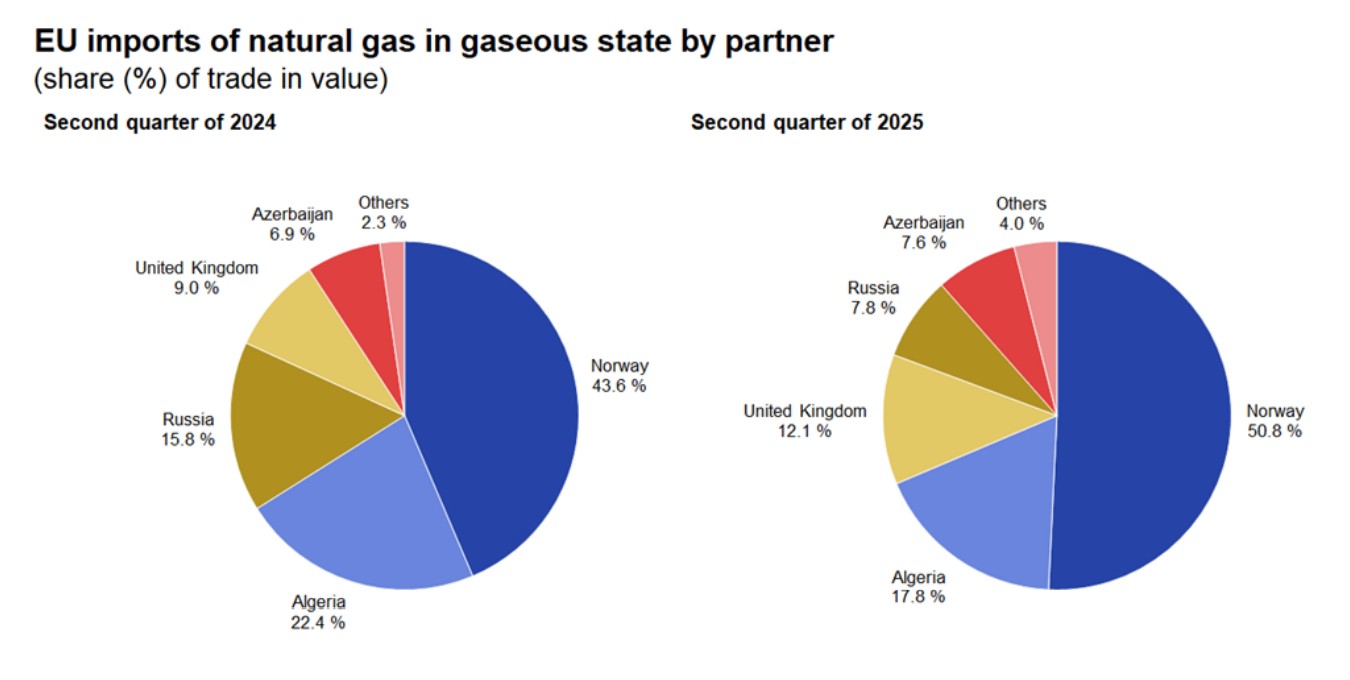

Per il gas via tubo, la leadership resta norvegese con una quota del 50,8%, seguita da Algeria (17,8%) e Regno Unito (12,1%). La quota russa si riduce di 8 punti percentuali rispetto al secondo trimestre 2024. “Nel secondo trimestre 2025, la Norvegia è stata il principale partner per le importazioni Ue di gas naturale in forma gassosa”, annota Eurostat, come raffigura il suo grafico.

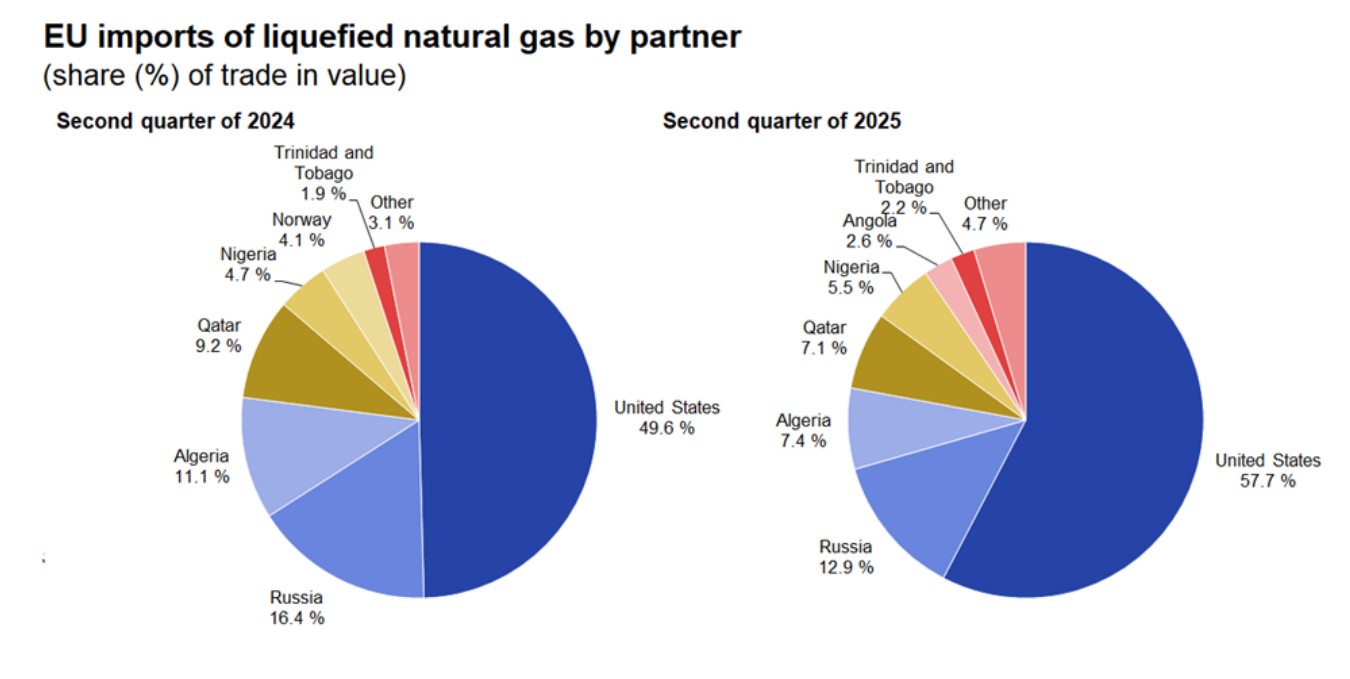

Nel Gnl, il peso degli Stati Uniti cresce ulteriormente e raggiunge il 57,7% nel secondo trimestre 2025, mentre Russia, Algeria e Qatar seguono a distanza, rispettivamente col 12,9%, 7,4% e 7,1%, come mostra l’illustrazione.

“Nel secondo trimestre 2025, gli Stati Uniti sono stati il principale partner per le importazioni Ue di gas naturale liquefatto e carbone”, sintetizza Eurostat. Washington guida la classifica anche sul carbone, col 35,3% del valore, davanti ad Australia (33,2%) e Colombia (12,5%).

“Nel secondo trimestre 2025, gli Stati Uniti sono stati il principale partner per le importazioni Ue di gas naturale liquefatto e carbone”, sintetizza Eurostat. Washington guida la classifica anche sul carbone, col 35,3% del valore, davanti ad Australia (33,2%) e Colombia (12,5%).

Russia post-sanzioni: quote residue e riorientamento dei flussi

I divieti europei su petrolio e prodotti raffinati hanno ristrutturato la geografia del greggio. Sul gas, dove l’embargo non è stato generale, la progressiva riduzione delle forniture russe continua ma con code visibili: nel secondo trimestre 2025 la Russia pesa ancora per il 12,9% del Gnl importato e per il 7,8% del gas via tubo, in valore.

Questi numeri di Eurostat confermano le difficoltà di una sostituzione integrale e immediata del gas russo. Per cercare di correggere tale situazione, la presidente della Commissione europea, Ursula von der Leyen, ha annunciato recentemente un’accelerazione dell’uscita dal gas russo.

Un nuovo pacchetto di sanzioni europee contro la Russia, il diciannovesimo, riguarderà energia, banche e criptovalute. Sul gas, Bruxelles propone il divieto di importazioni russe a breve termine già dal 1° gennaio 2026, con l’estensione ai contratti di lungo termine entro la fine del 2027.

Nel frattempo, gli stoccaggi europei di gas hanno raggiunto e superato a fine settembre livelli considerati necessari per l’inverno, cioè circa l’80% a livello Ue e oltre il 90% in Italia, secondo Gas Infrastructure Europe. Pur non rientrando nelle statistiche commerciali di Eurostat, questi dati aiutano a contestualizzare la minore spesa in import: prezzi più bassi e depositi ben riforniti alleggeriscono infatti la bolletta energetica.

La combinazione di sanzioni, diversificazione e Gnl statunitense ha quindi ridotto il peso della Russia, ma l’azzeramento non è ancora realtà, come mostrano le percentuali residue nelle importazioni di Gnl e gas via condotta.

IEEFA: flussi fisici in calo, ma tendenze coerenti

Un quadro complementare proviene dall’Institute for Energy Economics and Financial Analysis (IEEFA), che non misura il commercio in valore ma i flussi fisici di gas.

Nel primo semestre 2025 le importazioni Ue di gas via tubo sono calate del 9% su base annua, anche per la cessazione del transito russo attraverso l’Ucraina dal 1° gennaio 2025 (In calo il gas via tubo. L’Europa tra import di Gnl e fine del transito russo).

Complessivamente, sommando gas via tubo e Gnl, IEEFA rileva un incremento del 3,4% rispetto al primo semestre 2024. Le quote dei principali fornitori di gas via tubo restano coerenti con Eurostat: Norvegia sopra il 50%, Algeria intorno al 20%, Russia ridimensionata ma presente via Turchia.

La differenza principale sta nel metodo: Eurostat misura gli scambi commerciali, attribuendo le importazioni a un Paese di origine (con alcune eccezioni legate alla riservatezza), esprimendole in valore monetario e in tonnellate, mentre IEEFA segue i volumi fisici di gas per rotta, in metri cubi, considerando anche i transiti intermedi. Ma la tendenza è simile: calo strutturale del gas russo, crescita del Gnl statunitense e centralità della Norvegia.

I segnali per politica e imprese

Il primo segnale che invia l’ultimo aggiornamento di Eurostat sui flussi energetici è di prezzo: la spesa scende, alleggerendo l’import energetico europeo.

Il secondo è di struttura: la mappa dei fornitori si sta stabilizzando su pilastri extra-russi, cioè soprattutto Norvegia e Stati Uniti, con il Gnl che copre quote crescenti e il gas via tubo che si ridisegna su rotte settentrionali e mediterranee.

Questa combinazione riduce l’esposizione a Mosca ma non elimina la vulnerabilità ai prezzi internazionali del Gnl e ai colli di bottiglia infrastrutturali. Le indicazioni di IEEFA su declino strutturale della domanda di gas e priorità per rinnovabili, efficienza e pompe di calore dovrebbero suggerire di usare questa finestra dei prezzi in calo per consolidare la transizione e non per rinviare gli investimenti.

Per l’inverno, stoccaggi elevati e prezzi più blandi aiutano, ma la robustezza del sistema nel lungo periodo dipenderà dalla capacità di mantenere diversificazione, domanda sotto controllo e investimenti in reti e flessibilità.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO