Tra 20 o 30 anni si sarà creata una nuova economia basata su un uso massiccio di idrogeno?

Difficile prevedere quale sarà l’esatta ripartizione del mix energetico per la metà del nostro secolo, ma una cosa è certa: per azzerare le emissioni nette di CO2 entro il 2050, come puntano a fare diversi Paesi, le fonti rinnovabili dovranno essere al 100% o quasi in tutti i settori (elettricità, trasporti, industrie, riscaldamento).

E qui entra in gioco il ruolo crescente della produzione di idrogeno (H2).

Secondo il nuovo rapporto Irena, “Geopolitics of the Energy Transformation: The Hydrogen Factor” (link in basso), questo vettore sarà determinante non solo per raggiungere gli obiettivi climatici della transizione energetica, ma anche per definire una nuova rete geopolitica al posto di quella incentrata sui combustibili fossili.

In questi mesi, in particolare in Europa, il caro energia e le tensioni con la Russia stanno evidenziando quanto sia urgente e necessario ridurre la dipendenza dalle importazioni di gas.

I futuri flussi commerciali di idrogeno, sottolinea Irena, dovrebbero essere meno influenzati dal potere di pochi Paesi produttori-esportatori, come avviene oggi con petrolio e gas.

Difatti, è possibile produrre idrogeno con differenti tecnologie e in diverse aree geografiche.

Secondo Irena, nel 2050 il 12% dei consumi finali di energia potrebbe essere coperto da idrogeno “pulito”, di cui la maggior parte prodotto da elettrolizzatori alimentati con elettricità 100% rinnovabile (H2 verde), mentre il restante idrogeno sarebbe ricavato da fonti fossili dotate di sistemi CCS (Carbon capture and storage).

Non sarà facile: serviranno 5.000 GW di elettrolizzatori (oggi ne abbiamo circa 0,3 GW) e circa 21.000 TWh di elettricità da rinnovabili, quasi pari al consumo attuale di energia elettrica nel mondo.

Senza dimenticare la sfida dei costi: occorrerà scendere a circa 1,5 $/kg di idrogeno verde per avere piena competitività rispetto alla produzione di H2 da risorse fossili.

Nel rapporto ci sono diverse indicazioni interessanti su come potrebbe evolversi la “hydrogen economy”.

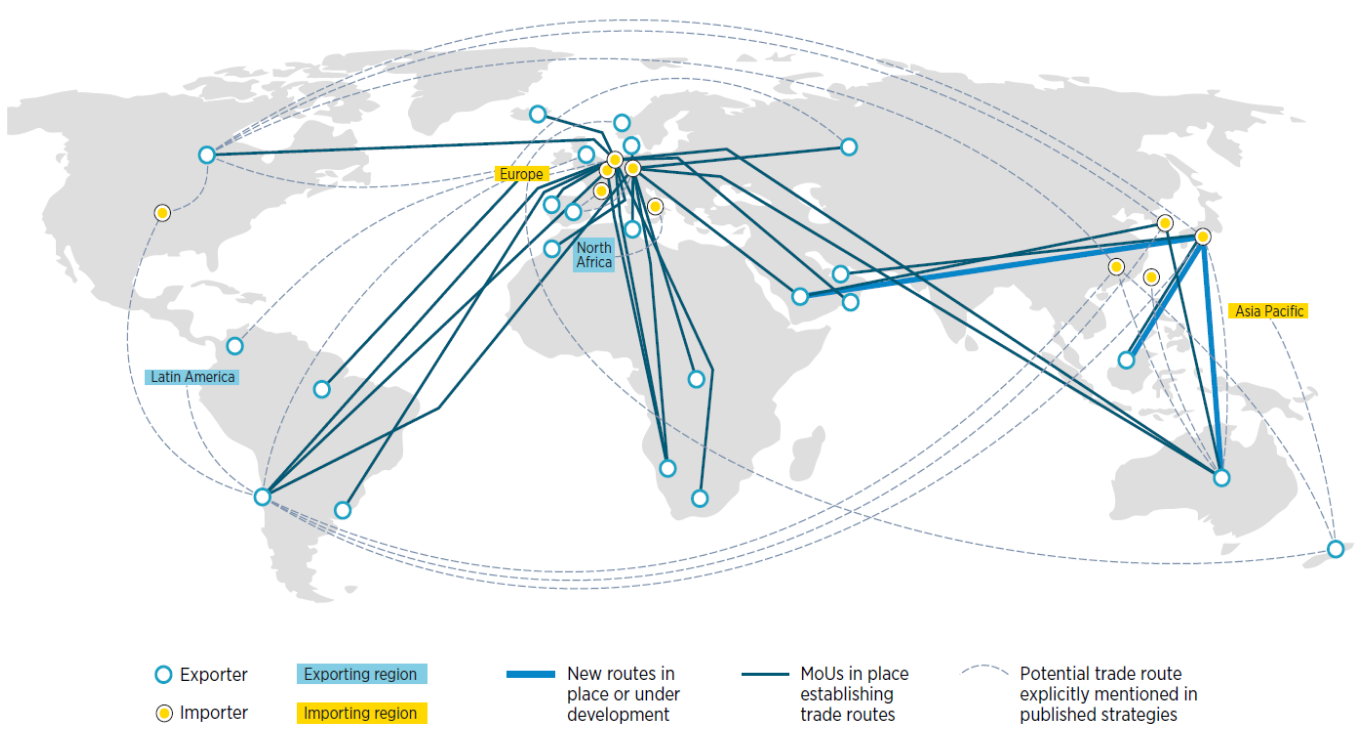

La mappa seguente, tratta dalle slide di presentazione del documento, mostra quali potrebbero essere le principali rotte commerciali da-verso Paesi produttori e Paesi consumatori.

In particolare, il potenziale tecnico più alto per produrre H2 verde a basso costo è in Africa, Medio Oriente, America del Sud e Oceania, senza dimenticare qualche zona in Europa (Spagna ad esempio), in quelle regioni con ampia disponibilità di risorse rinnovabili e quindi maggiori possibilità di realizzare grandi parchi eolici e solari a supporto degli elettrolizzatori.

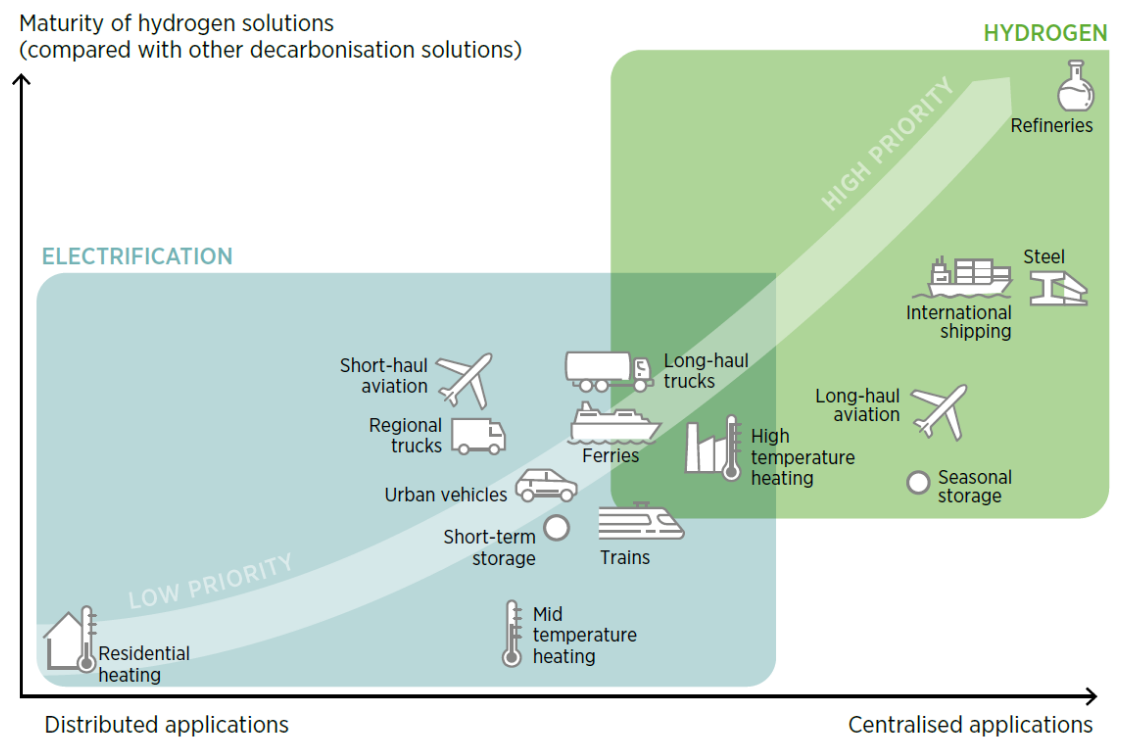

Il grafico sotto, invece, riassume dove è prioritario indirizzare la produzione di idrogeno.

Si parla dei settori cosiddetti “hard-to-abate”, dove è più difficile abbattere le emissioni inquinanti e dove è più complesso impiegare direttamente energia elettrica: industrie pesanti come raffinerie, acciaierie e cementifici, navi e aerei.

Bocciata invece la prospettiva di usare H2 nel riscaldamento degli edifici, data la possibilità di installare pompe di calore molto efficienti.

A livello geopolitico, molti Paesi che oggi esportano combustibili fossili, grazie al commercio di idrogeno, potrebbero trovare nuove opportunità per diversificare le loro economie verso una maggiore de-carbonizzazione, ad esempio Australia, Oman, Arabia Saudita, Emirati Arabi.

Proprio in questi giorni, Oman e bp hanno siglato un accordo per sviluppare alcuni GW di rinnovabili e idrogeno al 2030.

Introducendo più idrogeno verde nel mix energetico, si legge in una nota Irena, si può rafforzare la sicurezza degli approvvigionamenti dei singoli Paesi “riducendo la dipendenza dalle importazioni e la volatilità dei prezzi e aumentando la flessibilità del sistema energetico”.

Inoltre, le regole e la governance della hydrogen economy potrebbero portare “a una competizione geopolitica o aprire una nuova era di cooperazione internazionale avanzata”.

Aiutare i Paesi in via di sviluppo a implementare le necessarie tecnologie potrebbe promuovere equità e inclusione, “creando catene di valore locali, industrie verdi e posti di lavoro nei Paesi ricchi di rinnovabili”. Anche in questo campo, quindi, è indispensabile incrementare la finanza verde a supporto delle economie emergenti.

Intanto la stessa Europa ha presentato a luglio 2020 una Hydrogen strategy per lanciare questo vettore energetico e ci sono diverse iniziative industriali in corso di definizione.

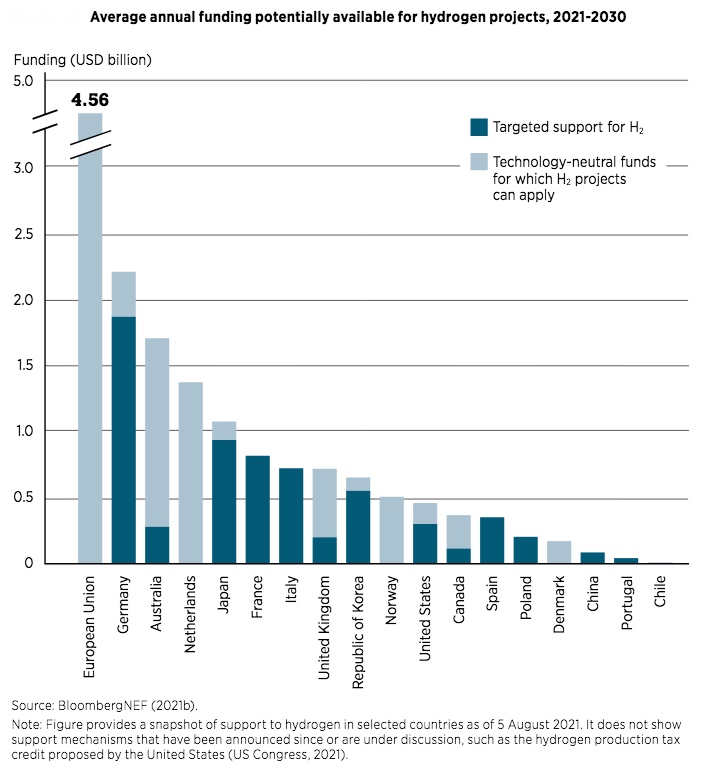

In Italia, si veda il grafico sotto, tratto dallo studio completo Irena, potrebbero essere disponibili in media più di 500 milioni di euro/anno al 2030 per progetti in questo campo.

Ricordiamo che il Pnrr prevede di destinare 10 miliardi di euro allo sviluppo di una filiera nazionale di H2 tra produzione, distribuzione, infrastrutture.

Occorre però fare attenzione a non usare il futuro idrogeno come scusa per mantenere in vita asset fossili, reti gas in primis, anzichè aumentare gli investimenti in energie rinnovabili, efficienza energetica, accumuli a batteria e altre tecnologie green.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO