Le terre rare sono entrate stabilmente nell’agenda geopolitica e nel vocabolario globali perché collegano due priorità strategiche: la transizione energetica e la sicurezza militare.

Da un lato sono indispensabili per eolico, veicoli a batteria e reti elettriche; dall’altro sono componenti critici per sistemi d’arma, sensoristica militare e tecnologie avanzate di difesa.

Questa doppia natura le distingue da molte altre materie prime: la domanda è infatti trainata soprattutto da usi civili legati alla decarbonizzazione, ma la filiera è governata come un dossier di sicurezza nazionale dei vari Paesi.

Il problema di fondo è la concentrazione dell’offerta. Nel 2024, la Cina ha concentrato la maggior parte dell’offerta globale di terre rare. Pechino ha estratto circa 270.000 tonnellate di ossidi di terre rare su un totale mondiale di circa 390.000 tonnellate, pari a circa il 69% della produzione globale, secondo lo United States Geological Survey (pdf).

Nel suo rapporto annuale, l’ente geologico federale USA sottolinea che “gli Stati Uniti e quasi tutte le economie avanzate dipendono fortemente dalle importazioni per le terre rare lavorate”, evidenziando una vulnerabilità strutturale delle filiere industriali.

La concentrazione diventa ancora più marcata nelle fasi a valle della filiera: l’Agenzia internazionale per l’energia (Iea) stima che la Cina controlli circa il 91% della capacità mondiale di separazione e raffinazione, in particolare per le terre rare utilizzate nella produzione di magneti permanenti. La Iea osserva che “la concentrazione delle capacità di lavorazione è significativamente più elevata di quella dell’estrazione”, indicando proprio queste fasi come il principale collo di bottiglia industriale e geopolitico.

Nessun’altra filiera strategica per l’energia pulita e la difesa ha un livello di concentrazione paragonabile. È su questo squilibrio che si innesta la nuova competizione tra grandi potenze.

Una domanda dominata dal civile, governata come militare

Dal lato della domanda, le terre rare sono fondamentali per i magneti permanenti utilizzati nelle turbine eoliche di grande taglia, soprattutto offshore, e nei motori dei veicoli elettrici. Senza questi magneti, molte tecnologie chiave della decarbonizzazione diventano meno efficienti o più costose.

Parallelamente, gli stessi materiali sono indispensabili per applicazioni militari. Magneti e leghe a base di terre rare entrano nei motori di aerei da combattimento, nei sistemi di guida dei missili, nei radar e nei sensori.

In termini quantitativi, secondo la Iea, oltre il 75% della domanda globale è legata a settori civili e industriali, con i magneti permanenti che rappresentano circa un terzo del consumo complessivo. La domanda militare incide invece per una quota limitata in termini di volumi, stimata tra il 3% e il 5%, ma riguarda applicazioni ad altissimo valore strategico. Il resto soddisfa invece la domanda di segmenti come catalizzatori per raffinerie, fosfori, ecc.

Si sottolinea che “una quota relativamente ridotta in termini di volumi può avere un’importanza sproporzionata dal punto di vista strategico”, proprio per la natura critica e non sostituibile di queste applicazioni.

L’offerta cinese e la logica della selettività

Dal lato dell’offerta, la Cina non ha adottato una strategia di chiusura totale. Al contrario, ha continuato a rifornire i mercati globali, privilegiano però gli usi energetici e civili, che rappresentano la parte dominante della domanda e una fonte rilevante di entrate industriali.

Allo stesso tempo, Pechino ha rafforzato negli ultimi anni i meccanismi di controllo su esportazioni, licenze e tecnologie legate alle terre rare e ai magneti permanenti. Le restrizioni introdotte tra il 2024 e il 2025 non mirano tanto a bloccare i flussi commerciali, quanto a mantenere una leva politica sulle applicazioni più sensibili, in particolare quelle a possibile uso militare o duale.

Questa gestione selettiva consente alla Cina di evitare uno shock globale che danneggerebbe anche la propria industria, mantenendo però un forte potere negoziale sulle filiere strategiche degli altri blocchi economici e politici. È una forma di controllo più sottile rispetto a un embargo, meno appariscente e potenzialmente più efficace.

USA: separare energia e difesa senza dipendere da Pechino

Gli Stati Uniti hanno reagito cercando di ridurre soprattutto la vulnerabilità militare. Washington ha investito direttamente nella ricostruzione di una filiera nazionale delle terre rare, con l’obiettivo dichiarato di coprire almeno il fabbisogno della difesa con produzione domestica o alleata.

La strategia statunitense distingue implicitamente tra domanda energetica e domanda militare. Per la prima, gli Stati Uniti accettano ancora un certo grado di integrazione nei mercati globali. Per la seconda, puntano a un controllo diretto delle forniture, anche attraverso scorte strategiche e accordi bilaterali con paesi considerati affidabili.

Questa impostazione riflette la consapevolezza che, in caso di crisi geopolitica, l’energia pulita può rallentare, ma la capacità militare non può permettersi interruzioni.

Oltre ai costi finanziari del rimpatrio del settore, la grande incertezza riguarda i tempi con cui gli USA riuscirebbero a rendersi più autonomi. Non è realistico pensare, nella migliore delle ipotesi, che Washington riesca, direttamente o indirettamente tramite accordi col settore privato, ad assicurarsi nuove forniture extra-Cina e a realizzare degli impianti di separazione e raffinazione delle terre rare prima dei prossimi 3-5 anni, che potrebbero diventare facilmente ben di più.

Perché le terre rare non sono affatto “rare”

Il nodo strutturale delle terre rare non è, infatti, la scarsità geologica, ma la difficoltà industriale e sociale di portarle sul mercato.

Come chiarisce l’ente geologico federale degli Stati Uniti, questi elementi sono relativamente abbondanti nella crosta terrestre e presenti in molte regioni del mondo. Ciò che manca sono giacimenti con concentrazioni sufficientemente elevate da rendere l’estrazione semplice e sostenibile, sia economicamente che ambientalmente.

Nella maggior parte dei casi le terre rare si trovano disperse in piccole quantità, mescolate ad altri minerali più comuni. Per ottenerne volumi significativi è quindi necessario estrarre, movimentare e trattare grandi volumi di roccia, con processi complessi e lunghi.

La fase più delicata non è l’estrazione in sé, ma la separazione chimica dei singoli elementi, che richiede impianti industriali sofisticati, consumi energetici elevati e una gestione attenta dei residui.

Secondo la Iea, il miglioramento degli standard ambientali e di sicurezza nelle attività minerarie e di raffinazione tende ad aumentare tempi e costi, soprattutto nei Paesi più avanzati. Questo spiega perché, anche in presenza di risorse geologiche, nuovi progetti richiedano spesso anni prima di entrare in produzione, e perché molte iniziative restino bloccate nelle fasi preliminari.

Nei Paesi industrializzati, il fattore decisivo diventa anche l’accettabilità sociale e la resistenza delle comunità locali. Miniere e impianti di separazione implicano impatti visivi e ambientali, consumo di suolo, gestione di residui e, in alcuni casi, la presenza di elementi radioattivi in tracce. In Europa e in Nord America questi aspetti si traducono in iter autorizzativi lunghi e complessi, con forti incertezze sui tempi di realizzazione, anche quando i progetti sono considerati strategici.

La Groenlandia come diversificazione lenta

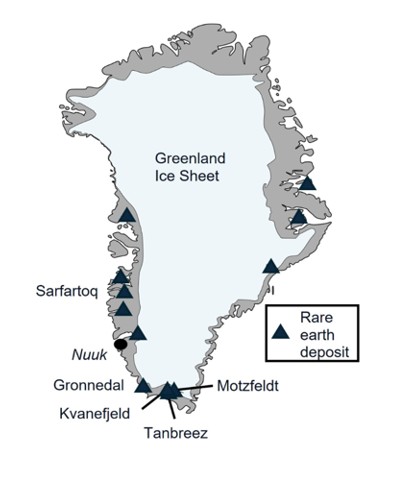

Un esempio emblematico è la Groenlandia, il territorio autonome appartenente alla Danimarca entrato nelle mire della Casa Bianca proprio per ragioni legate alla sicurezza nazionale USA.

Un’analisi di Wood Mackenzie mostra che, nonostante una dotazione di risorse tra le più importanti al mondo, potenzialmente rilevanti anche per la transizione energetica europea e nordamericana, “le condizioni climatiche estreme, la carenza di infrastrutture e l’elevato fabbisogno di capitale sono ostacoli significativi allo sviluppo commerciale dei progetti”, oltre alla carenza di personale specializzato.

I progetti più avanzati sono infatti fermi o in fase preliminare e, anche in scenari favorevoli, difficilmente potranno contribuire in modo significativo alle forniture globali nel breve periodo. In questo contesto, la disponibilità teorica della risorsa non si traduce automaticamente in offerta reale, rafforzando la distanza tra ambizioni geopolitiche e tempi industriali.

Nella migliore delle ipotesi, la Groenlandia rappresenta insomma più una leva geopolitica di lungo termine, che una soluzione immediata alle tensioni attuali. (nell’illustrazione di Wood Mackenzie, una mappa dei giacimenti di terre rare e dei siti minerari proposti in Groenlandia).

Europa: transizione energetica sotto vincolo geopolitico

L’Unione Europea si trova nella posizione più delicata. Da un lato ha obiettivi climatici ambiziosi, che implicano una forte crescita di eolico, mobilità elettrica e reti. Dall’altro dipende quasi totalmente dall’estero per le terre rare, con una forte esposizione alla Cina.

Con il Regolamento sulle materie prime critiche, Bruxelles ha riconosciuto che la transizione energetica europea è vulnerabile senza una strategia sulle forniture. Tuttavia, la costruzione di una filiera interna richiede tempi lunghi, investimenti elevati e un consenso politico che non è scontato, soprattutto per le attività estrattive.

Nel breve periodo, l’Europa resterà quindi esposta alla gestione cinese dell’offerta, beneficiando dei flussi destinati agli usi civili ed energetici, ma con margini limitati di manovra sulle applicazioni strategiche.

Finché la Cina manterrà questo controllo, potrà continuare a sostenere la transizione energetica globale, preservando al tempo stesso una leva strategica sulle capacità militari e industriali degli altri blocchi.

È in questa ambiguità di fondo, nella sovrapposizione o contrapposizione tra energia pulita e priorità geopolitiche, che le terre rare sono destinate a restare uno dei nodi centrali della competizione globale dei prossimi decenni.