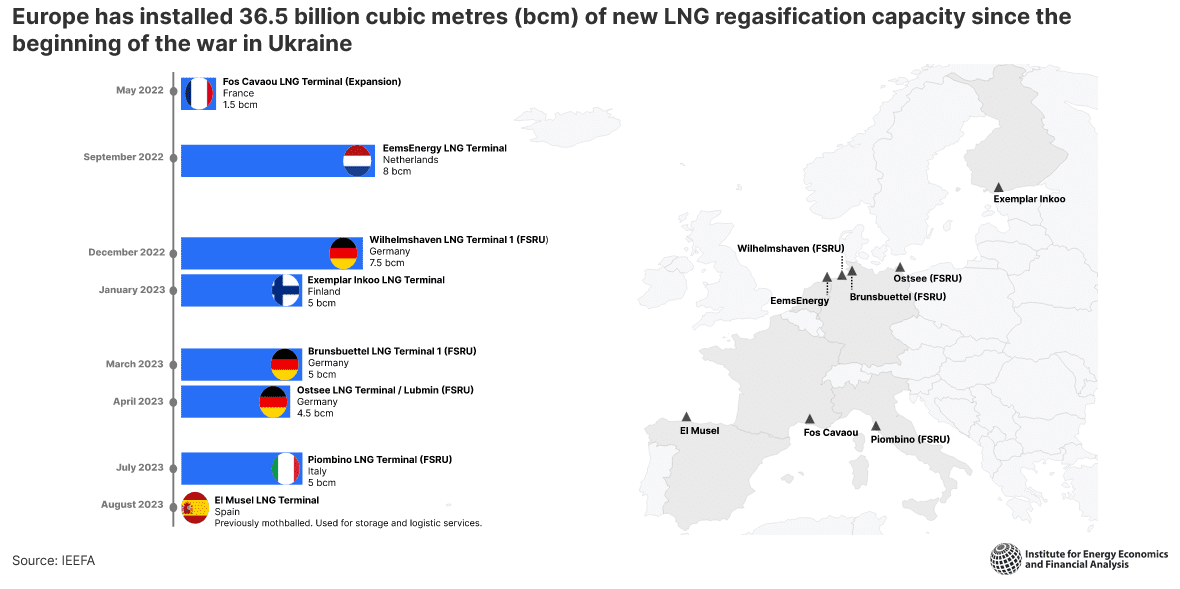

Dall’inizio del 2022, l’Europa ha aggiunto 36,5 miliardi di metri cubi (bcm) di nuova capacità di gas naturale liquefatto (Gnl), ma il consumo nel 2023 è aumentato finora solo di 4,8 bcm, in calo rispetto ai +46,2 miliardi di mc dello stesso periodo del 2022.

L’Europa va dunque verso un eccesso di capacità di rigassificazione, rispetto alla domanda di metano e di Gnl, anche in un’ottica di medio periodo.

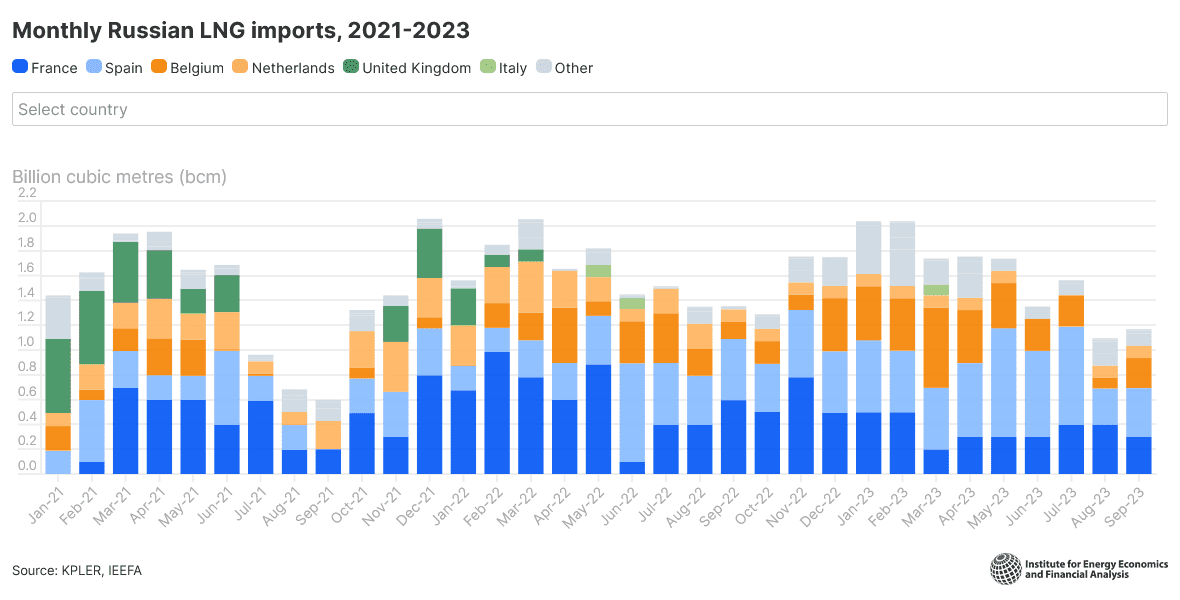

Intanto, nel 2023 non è calato l’import di Gnl dalla Russia. Anzi alcuni Paesi come Spagna, Belgio e Francia hanno aumentato del 40-50% le quantità di gas liquefatto che arrivano da Mosca.

A mostrarlo è un’analisi dell’Institute for Energy Economics and Financial Analysis (Ieefa, link in basso).

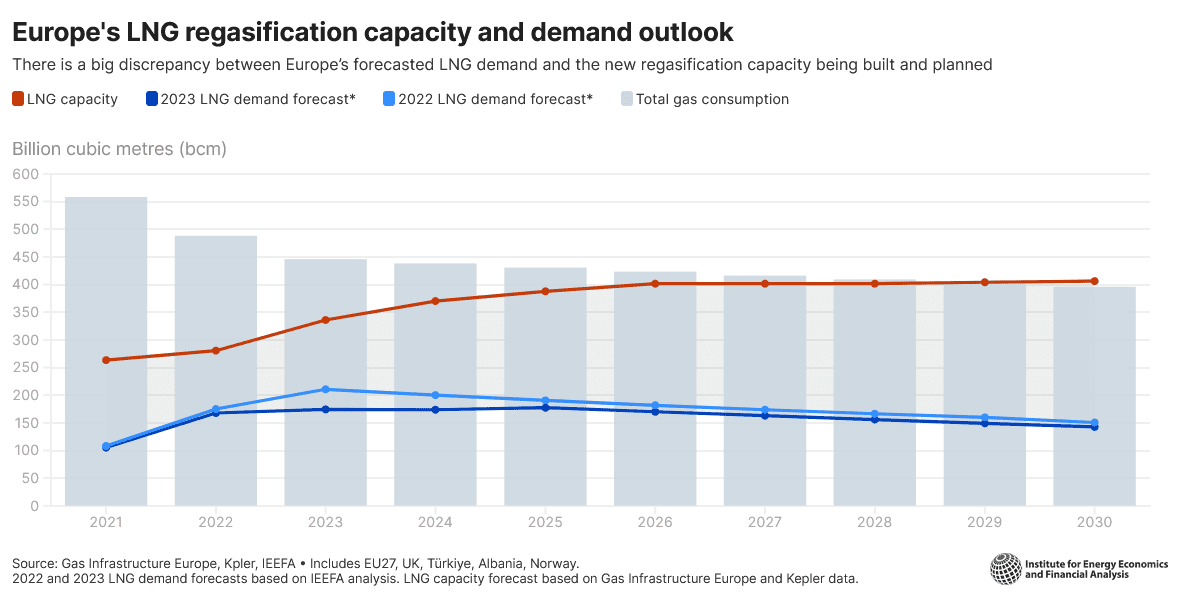

Come si vede dal grafico qui sopra, il divario tra la capacità di Gnl e la domanda europea continua ad ampliarsi.

Il tasso di utilizzo dei terminali Gnl europei è stato in media del 58% tra gennaio e settembre 2023. “Di fronte al calo del consumo di gas europeo, ciò solleva la questione se l’Europa abbia bisogno di costruire ulteriori infrastrutture Gnl entro il 2030”, osserva l’Ieefa.

L’Europa ha aggiunto sei nuovi terminali Gnl dall’inizio del 2022, più un ampliamento, un terminale tornato operativo e un nuovo rigassificatore galleggiante non ancora operativo.

Le importazioni di Gnl si sono invece appiattite e il consumo di gas continua a diminuire.

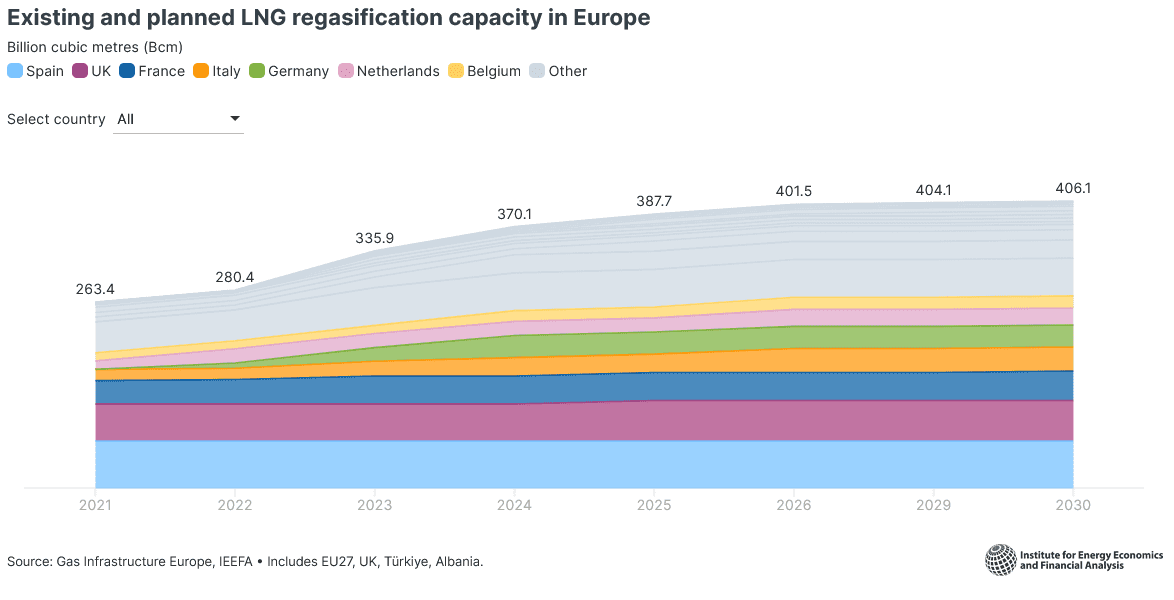

Si prevede che la capacità di importazione di Gnl raggiungerà 406 miliardi di metri cubi nel 2030, con un aumento di 143 bcm rispetto ai livelli del 2021, mentre il consumo, secondo gli analisti, scenderà a circa 400 bcm, grazie alle politiche di riduzione della domanda.

“Il calo della domanda di gas sta mettendo in discussione la narrativa secondo cui l’Europa ha bisogno di più infrastrutture Gnl per raggiungere i suoi obiettivi di sicurezza energetica. I dati dimostrano che non è così”, commenta Ana Maria Jaller-Makarewicz, analista Ieefa.

“Nonostante i significativi progressi verso la riduzione del consumo di gas – aggiunge – i paesi europei rischiano di rinunciare alla dipendenza dai gasdotti russi per un sistema Gnl ridondante che espone ulteriormente il continente alla volatilità dei prezzi”.

Se da gennaio a settembre 2022 le importazioni di Gnl sono aumentate del 62% rispetto allo stesso periodo del 2021, nel 2023 sono cresciute solo del 4%. Nel frattempo, l’Ue ha raggiunto i suoi obiettivi di stoccaggio invernale del gas prima del previsto (siamo al 98% come mostrava la recente relazione sullo stato dell’Unione dell’Energia 2023).

La spesa dell’Europa per importare Gnl è stata di 41 miliardi di euro tra gennaio e luglio 2023, con gli Usa (17,2 mld €), la Russia (5,5 mld €) e il Qatar (5,4 mld €) tra i maggiori beneficiari.

Quanto alle importazioni europee di Gnl russo, tra gennaio e settembre 2023 sono rimaste stabili rispetto allo stesso periodo del 2022, con però significative variazioni tra i vari Stati. Spagna e Belgio ad esempio le hanno aumentate del 50% rispetto all’anno precedente e la Francia del 40%, mentre si continuano a ricevere ingenti volumi di Gnl russo dal progetto Yamal.