Da un lato ci sono le grandi economie stabili, come Unione europea e Stati Uniti, i cui consumi di carbone sono in costante diminuzione rispettivamente dagli anni ’80 e dagli inizi del 2000, e le cui previsioni fanno segnare un -20% nel giro di 2 anni.

Dall’altro ci sono i Paesi emergenti e in via di sviluppo come India e Cina, con aumenti entro il 2026 dell’8% a Dehli e del 5% a Pechino.

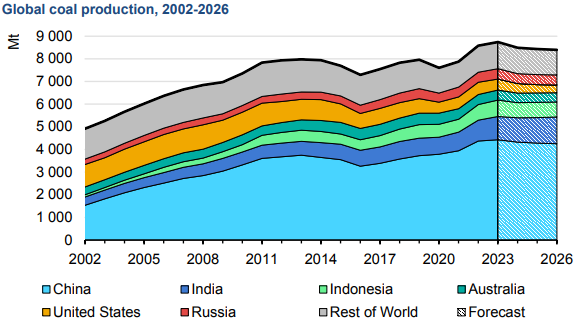

In sintesi, secondo l’ultima edizione del rapporto annuale sul mercato del carbone dell’Agenzia Internazionale per l’Energia (Iea) “Coal 2023, Analysis and forecast to 2026” (link in basso) dopo aver raggiunto il massimo storico quest’anno, la domanda globale di carbone dovrebbe diminuire appena del 2,3% da qui al 2026.

Un dato atteso anche in assenza di nuove politiche governative più stringenti in materia energetica e climatica, perché il declino del fossile sarà probabilmente guidato dalla grande espansione della potenza da energia rinnovabile che entrerà in funzione da qui a tre anni.

Il calo previsto per quanto riguarda il carbone – che attualmente è la principale fonte energetica per la generazione di elettricità, la produzione di acciaio e cemento, ma anche la principale fonte di emissioni di anidride carbonica derivanti dalle attività umane – potrebbe segnare una svolta storica, anche se si prevede che i consumi resteranno ben al di sopra degli 8 miliardi di tonnellate fino al 2026.

La discesa arriva dopo che nel contesto della crisi energetica globale del 2022 la domanda aveva raggiunto livelli record, aumentando del 4% su base annua e raggiungendo 8,42 miliardi di tonnellate. Il motore della crescita di questo fenomeno è stata ancora una volta l’Asia. Nel 2023 gli esperti dell’Iea prevedono che il consumo nel Sud-Est asiatico supererà per la prima volta quello degli Stati Uniti e dell’Unione Europea.

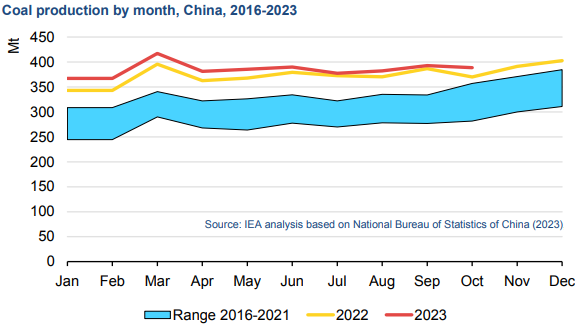

In Cina la domanda è aumentata del 4,6%, ovvero di 200 milioni di tonnellate. In India del 9% (97 Mt) e in Indonesia, dove le fonderie di nichel sono diventate una fonte significativa di crescita della richiesta, questa è aumentata del 32% (49 Mt).

Il dominio della Cina sui mercati del carbone è più forte di quello di qualsiasi altro paese per qualsiasi altro combustibile. Ne consuma più della metà a livello globale e ne produce la metà, è inoltre il più grande importatore, arrivando a rappresentare quasi un terzo del commercio globale di questa specifica fonte fossile.

Il consumo di carbone del gigante asiatico dovrebbe diminuire nel 2024 per poi stabilizzarsi entro il 2026, con la produzione di energia idroelettrica destinata a riprendersi mentre la produzione di elettricità da solare fotovoltaico ed eolico aumenterà in modo significativo. Tuttavia, il ritmo della crescita economica in Cina e il suo utilizzo di carbone nei prossimi anni sono soggetti a incertezza.

L’economia del Paese sta attraversando importanti cambiamenti strutturali mentre raggiunge l’apice della sua crescita economica guidata dalle infrastrutture e ad alta intensità energetica, ma la velocità con cui continuerà a espandere la potenza da rinnovabili sul proprio territorio avrà un’influenza significativa sulle prospettive del carbone. La disponibilità di energia idroelettrica è una variabile chiave nel breve termine, poiché il fossile viene utilizzato come sostituto quando quest’ultima ottiene prestazioni inferiori.

Dopo le perturbazioni del mercato innescate dalla pandemia di Covid-19 e dall’invasione dell’Ucraina da parte della Russia, la sicurezza energetica è entrata ancor più prepotentemente nell’agenda politica di Cina e India, la cui produzione interna di carbone è stata per lungo tempo un caposaldo.

Negli ultimi anni, entrambi i Paesi hanno faticato a mantenere le luci accese durante i periodi di elevata domanda di elettricità anche prima di questi due “shock”, a causa della carenza di carbone e dei prezzi elevati. Di conseguenza, da ottobre 2021 entrambi i governi hanno intensificato gli sforzi per aumentare la produzione di carbone.

I tre Paesi che primeggiano in questo ambito continuano a raggiungere nuovi massimi. In Cina, negli ultimi anni la produzione sia nello Shanxi che nella Mongolia Interna ha superato 1 miliardo di tonnellate. Si prevede che anche l’India supererà questa soglia nel 2024. E in Indonesia, che ha aumentato significativamente i volumi negli ultimi anni a causa dei prezzi internazionali elevati e della crescente domanda regionale, la produzione dovrebbe raggiungere per la prima volta le 700 Mt nel 2023.

Nel frattempo, la produzione di lignite in Europa, sebbene ancora significativa, diminuirà in linea con la domanda regionale fino al 2026. Così come è accaduto negli Stati Uniti, anche se il calo non è stato così marcato quanto il crollo della domanda, dato l’aumento delle esportazioni e l’accumulo di scorte. La produzione statunitense è destinata a diminuire ulteriormente nel 2026 fino a scendere al di sotto delle 400 milioni di tonnellate.

“Abbiamo assistito alcune volte a cali della domanda globale di carbone, ma sono stati brevi e causati da eventi straordinari come il crollo dell’Unione Sovietica o la crisi del Covid-19”, ha dichiarato Keisuke Sadamori, direttore dei mercati energetici e della sicurezza dell’Iea, aggiungendo: “Questa volta appare diverso, poiché il declino è più strutturale, guidato dalla formidabile e sostenuta espansione delle tecnologie energetiche pulite”.

- Report Iea (pdf)