Prosegue la tendenza alla risalita dei consumi mondiali di carbone, iniziata nel 2021 dopo la pandemia da Covid.

Nel suo rapporto “Coal Market Update” di luglio 2022, la Iea (International Energy Agency) prevede che la domanda globale di questa fonte fossile aumenterà leggermente nel 2022, segnando un +0,7% rispetto allo scorso anno, attestandosi a circa 8 miliardi di tonnellate.

Ciò supponendo che la Cina vedrà una ripresa economica nella seconda metà del 2022; restano poi molte incertezze sulla prossima evoluzione dei mercati energetici, con particolare riferimento ai prezzi del gas.

Così il consumo di carbone, evidenzia la Iea, potrebbe tornare al livello del record storico segnato nel 2013 e addirittura batterlo il prossimo anno, perché è probabile che la richiesta di carbone crescerà nuovamente, anche se di poco, nel 2023.

Nel 2021 a livello globale si era consumato il 6% di carbone in più in confronto al 2020, con un rimbalzo dovuto al boom economico immediatamente successivo allo shock della pandemia. Tanto che si era registrato il più grande aumento annuale per le emissioni di CO2 associate agli usi energetici, in termini assoluti.

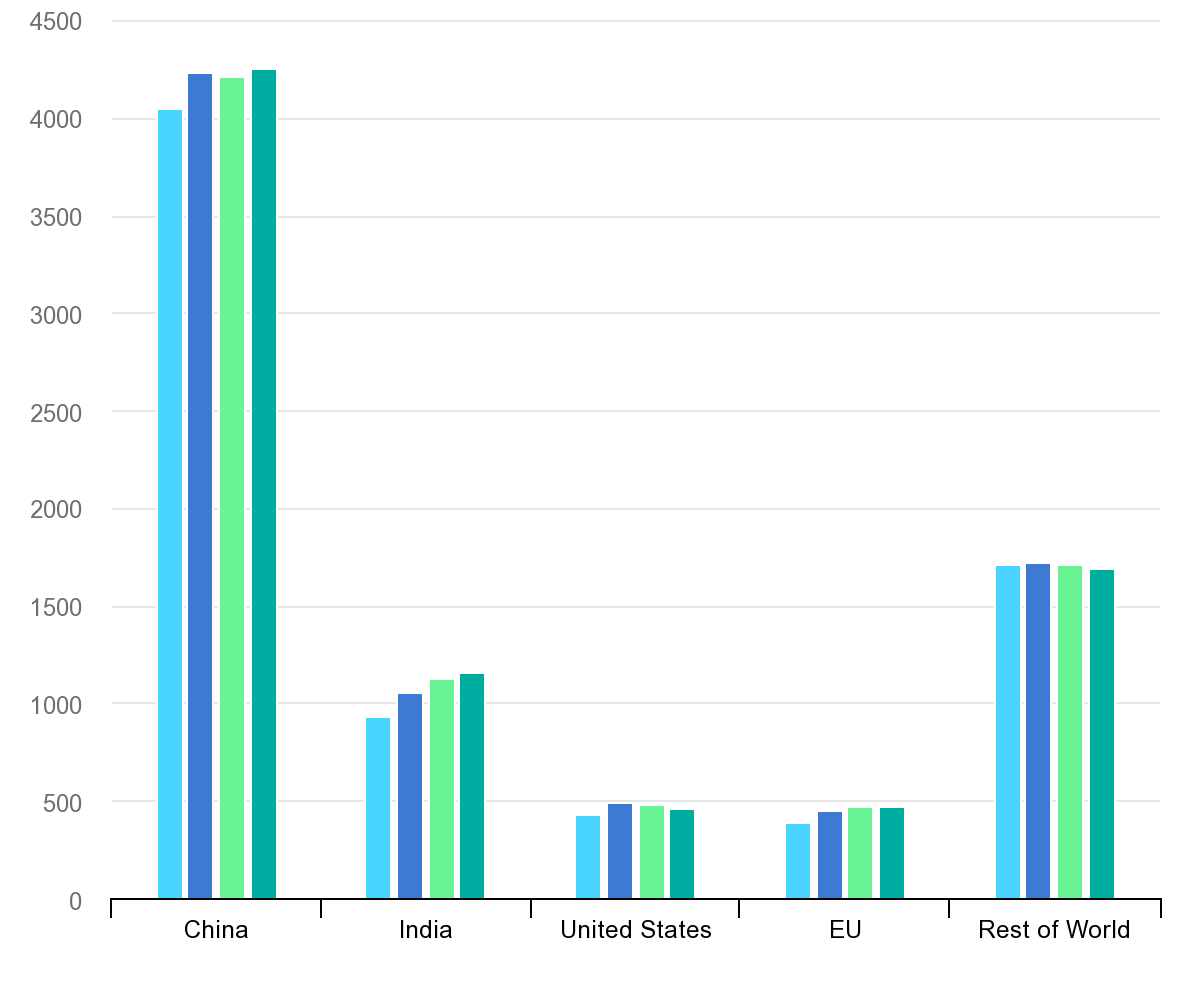

Il grafico qui sotto, tratto dalle analisi Iea, riassume il previsto andamento del consumo globale di carbone dal 2020 al 2023 (in milioni di tonnellate).

Ora la domanda di carbone, spiega la Iea, è sostenuta dai forti incrementi dei prezzi del gas, che hanno innescato un effetto di sostituzione gas-to-coal in molti Paesi.

Ora la domanda di carbone, spiega la Iea, è sostenuta dai forti incrementi dei prezzi del gas, che hanno innescato un effetto di sostituzione gas-to-coal in molti Paesi.

In Europa, in risposta alla crisi energetica e alla riduzione delle forniture di gas dalla Russia, si userà temporaneamente più carbone. In Italia, tra le misure del piano gas presentato la settimana scorsa dal ministro della Transizione ecologica, Roberto Cingolani, si parla anche di un incremento transitorio della produzione termoelettrica a carbone e olio combustibile, pari a 10-12 TWh in più/anno.

Il nostro Paese, in base alle regole del piano europeo “Save gas for a safe winter”, dovrà risparimare il 7% circa di gas tra agosto 2022-marzo 2023, rispetto alla media dei consumi dei cinque anni precedenti.

Nel breve termine, è atteso un revival del carbone in diversi Stati membri, anche se sarà transitorio e non metterà in discussione i piani nazionali di uscita da questa fonte fossile entro il 2030.

Secondo Ember, think tank indipendente specializzato in analisi del settore energetico, Germania, Francia, Olanda e Austria hanno deciso di riattivare in modalità stand-by 13,5 GW complessivi di centrali a carbone, di cui ben 8 GW in Germania, al fine di sopperire alle eventuali mancanze di gas importato da Mosca nei mesi invernali.

La potenza cumulativa disponibile oggi nel carbone in Europa, pari a 109 GW, aumenterebbe del 12% con questi GW addizionali rimessi in esercizio come riserva di emergenza.

Non è detto però che queste centrali saranno effettivamente messe in funzione, se le altre misure dei piani energetici nazionali – riempimento stoccaggi, maggiore utilizzo delle rinnovabili, riduzione dei consumi – saranno sufficienti a mantenere la sicurezza delle forniture elettriche.

Tornando alla Iea, si prevede che la Ue complessivamente consumerà un 7% in più di carbone nel 2022 su base annua, dopo il balzo del +14% toccato nel 2021.

Ma i Paesi Ue sono solo una parte della storia.

Cina e India, sottolinea il rapporto, consumano il doppio della quantità di carbone rispetto al resto del mondo messo insieme, con la sola Cina che rappresenta più della metà della domanda mondiale.

In India gli esperti della Iea stimano che la richiesta di carbone nel 2022 farà un +7%, grazie alla crescita economica e alla correlata espansione della generazione elettrica.

Più sfumata la situazione in Cina: la domanda di carbone è stimata in calo del 3% nel primo semestre, a causa del rallentamento economico (a sua volta dovuto a nuovi blocchi imposti dal Covid in molte città), oltre alle difficoltà per molti produttori di carbone di aumentare la disponibilità di questa materia prima.

Ma nella seconda metà del 2022 la domanda dovrebbe tornare a pieno ritmo sui livelli del 2021.

Altra incognita è data dalle sanzioni Ue contro Mosca, con il bando alle importazioni di carbone russo (operativo dal 10 agosto). Ciò potrebbe portare a un ulteriore incremento dei prezzi internazionali del carbone, già cresciuti moltissimo in questi mesi, spinti dalle dinamiche dei mercati energetici (crisi del gas) e dai colli di bottiglia negli approvvigionamenti.