Fino a un quinto del margine lordo operativo di molte case automobilistiche, tra cui diverse europee, è minacciato dai dazi americani sulle importazioni di veicoli leggeri, promessi da Trump.

Il neo-eletto presidente degli Stati Uniti, infatti, ha annunciato che “nel primo giorno” del suo mandato introdurrà una tariffa del 25% su tutti i prodotti provenienti da Messico e Canada e un’ulteriore tariffa del 10% sui beni provenienti dalla Cina, ai quali dovrebbe aggiungersi un dazio del 20% sulle importazioni dall’Ue e dal Regno Unito.

Secondo un’analisi di Standard&Poor’s (consultabile previa registrazione), una delle principali agenzie di rating globali, i dazi potrebbero costare in media al settore automotive europeo, e in parte a quello Usa la cui filiera non si svolge interamente all’interno dei confini nazionali, fino al 17% del loro Ebitda annuo.

L’Ebitda (Earnings Before Interest and Taxes) è un indicatore di redditività che evidenzia il reddito di un’azienda basato solo sulla sua gestione operativa, senza quindi tener conto di altri fattori come gli interessi, le imposte, il deprezzamento di beni e gli ammortamenti.

Sulla base degli annunci fatti da Trump in campagna elettorale, tre sono i principali scossoni Usa che potrebbero avere ricadute sul mercato globale delle auto:

- revisione dell’Inflation Reduction Act e, più specificamente, l’eliminazione parziale o totale del credito d’imposta di 7.500 $ che sostiene la vendita o il leasing di nuovi veicoli elettrici a batteria e modelli ibridi plug-in;

- introduzione di tariffe aggiuntive sulle importazioni di beni esteri, con dazi più elevati sulle importazioni dalla Cina. Ciò potrebbe includere un aumento significativo dei dazi sulle importazioni di veicoli leggeri, attualmente soggetti a una tariffa base del 2,5%;

- revisione delle condizioni che sostengono l’accordo di libero scambio con Messico e Canada, per ora fissata per la metà del 2026, ma che potrebbe vedere modifiche unilaterali ad opera degli Usa prima della revisione programmata.

Le aziende a rischio

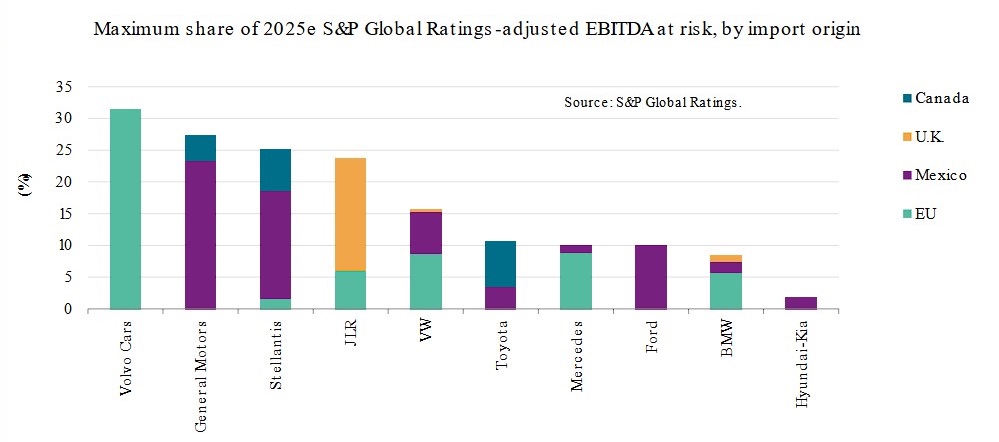

I produttori di apparecchiature originali (i cosiddetti “Oem”, Original equipment manufacturer) sono particolarmente esposti a tariffe potenzialmente più elevate. Su tutti, secondo S&P, Volvo Cars e Jaguar Land Rover Automotive, data la loro elevata dipendenza dal mercato Usa, oltre a GM e Stellantis a causa del volume di auto che assemblano in Messico e, in parte, in Canada.

L’agenzia di rating ha racchiuso in tre macro-gruppi le principali case automobilistiche coinvolte:

- Ebitda a rischio inferiore o pari al 10% – BMW, Ford, Mercedes-Benz e Hyundai-Kia;

- Ebitda a rischio superiore al 10% e inferiore al 20% – Volkswagen e Toyota;

- Ebitda a rischio superiore al 20% – General Motors (GM), Stellantis, Volvo Cars e Jaguar Land Rover Automotive (JLR).

Il grafico in basso mostra le aziende in ordine decrescente per percentuale di Ebitda a rischio.

Gli Oem tedeschi BMW e Mercedes hanno esposizioni tariffarie relativamente basse, poiché le importazioni dagli Stati Uniti rappresentano il 7-8% delle loro vendite globali. Discorso diverso per Volvo Cars e JLR, che hanno la più alta esposizione in termini di volume alle importazioni dagli Stati Uniti, rispetto alle loro vendite totali.

Le case automobilistiche statunitensi Ford e GM hanno invece alte quote di produzione in Messico. Attualmente, GM vi produce otto modelli (in particolare Silverado, Sierra, Equinox, Terrain e Blazer), mentre Ford tre (Bronco, Maverick e Mustang Mach E).

L’Ebitda di Stellantis è invece molto esposto a un deterioramento delle relazioni commerciali tra Stati Uniti, Messico e Canada. L’azienda è stata peraltro scossa dalle dimissioni annunciate oggi dell’ormai ex amministratore delegato, Carlos Tavares. Nel terzo trimestre 2024 Stellantis ha visto scendere del 27% i ricavi, a 33 miliardi di euro, principalmente a causa di un calo delle consegne: un problema che ha riguardato sì l’Europa, segnando un -17%, ma soprattutto proprio il Nord America, con un importante -36%.

L’effetto delle potenziali tariffe Usa su Toyota e Hyundai-Kia è invece molto ridotto: circa il 10% dell’Ebitda a rischio per la prima, derivante soprattutto dalla produzione di alcuni modelli in Canada, e meno del 2% per la seconda.

Ma se venisse applicata una tariffa del 20% anche alle importazioni dal Giappone e dalla Corea del Sud i calcoli andrebbero rifatti, aggiungendo un ulteriore 9% di Ebitda a rischio per Toyota (che quindi arriverebbe al 19% complessivamente considerato a rischio) e un ulteriore 19% per Hyundai-Kia (circa 21% totale).

S&P non esclude che gli Oem possano trasferire parte dell’aumento dei costi ai clienti. Molto dipenderà dai tempi con cui avverrà effettivamente questo scossone: se gli Stati Uniti agiranno unilateralmente già nel 2025, non lasciando tempo alle aziende di prepararsi, gli effetti saranno amplificati.

Il non-paper italiano

Intanto il settore auto europeo, che può anche contare sui dazi entrati in vigore ormai un mese fa sulle importazioni dalla Cina, si interroga sulle modalità che porteranno allo stop ai motori endotermici nel 2035 e sulla revisione degli standard di emissione dei veicoli pesanti, attualmente fissata al 2027.

In un non-paper europeo promosso da Italia e Repubblica Ceca (link in basso), firmato anche da Austria, Slovacchia, Bulgaria, Polonia, Malta e Romania, si chiede alla Commissione una “revisione tempestiva del regolamento” che vieterà la vendita di nuove auto diesel e benzina tra poco più di un decennio.

L’Italia ha provato a farsi portavoce di una battaglia per domandare una proroga delle scadenze, salvo poi rimodulare la propria posizione invocando un maggiore spazio nei trasporti leggeri per biocombustibili, carburanti sintetici di origine rinnovabile (e-fuel) e idrogeno, oltre a sollecitare l’istituzione di un fondo di sostegno per l’intera filiera e per i consumatori che acquistano vetture elettriche prodotte in Europa.

Il documento, discusso al Consiglio Competitività di Bruxelles il 28 novembre, chiede che venga adottato il principio di neutralità tecnologica, aprendo così la strada a una “gamma più ampia di soluzioni per l’alimentazione a basse emissioni dei veicoli”, compresi i motori a combustione interna “alimentati in modo sostenibile”, che dovrebbero essere presi in considerazione “attraverso il corretto utilizzo di propulsori alternativi”.

Nel documento non viene però esplicitato a quale tipo di combustibile alternativo si faccia riferimento. Le opzioni “bandiera” del governo italiano (biocombustibili ed e-fuel) presentano storicamente diversi inconvenienti: i primi ad esempio rischiano di aumentare la deforestazione e di entrare in conflitto con gli altri usi dei suoli, come la produzione di cibo, mentre i secondi sono molto meno efficienti dell’elettrico, oltre che particolarmente costosi da produrre.

Si invoca anche un metodo “alternativo” per il calcolo delle emissioni, che nell’auspicio dei Paesi firmatari dovrebbe essere meno stringente per “permetterebbe di sostenere la competitività dell’industria europea, salvaguardando al contempo i posti di lavoro e promuovendo un approccio tecnologico diversificato”.

- Non-paper (pdf)