Nel maxiemendamento con le modifiche approvate dal Senato alla Legge di Bilancio 2019 (vedi anche QualEnergia.it per approfondire le misure su energia e imprese e quelle sulle detrazioni fiscali per ristrutturazioni ed efficienza energetica), c’è la versione definitiva del bonus/malus ecologico per l’acquisto di nuovi veicoli, di cui avevamo anticipato i contenuti essenziali nelle scorse settimane.

Vediamo in sintesi come sarà lo schema di incentivi e disincentivi collegato alle emissioni inquinanti delle vetture: quanto si dovrà pagare e quanto si riceverà in premio?

Per quanto riguarda il bonus, è previsto un contributo tra 1.500 e 6.000 euro in via sperimentale per gli anni 2019, 2020 e 2021, destinato all’immatricolazione di un’auto a basse emissioni di anidride carbonica: da zero a 70 grammi di CO2/km in media, quindi “sostanzialmente per i veicoli totalmente elettrici o ibridi” evidenzia una nota nel dossier del Senato sul maxiemendamento.

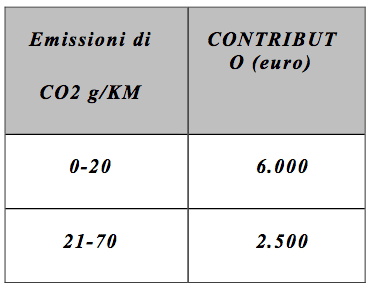

Più in dettaglio, chi sceglierà un’auto con emissioni medie di CO2 pari a 0-20 g/km riceverà uno sconto sul prezzo di acquisto di 6.000 euro con la contemporanea rottamazione di un veicolo appartenente alla stessa categoria e omologato in classe Euro 1, 2, 3, oppure 4.

Invece, chi acquisterà un veicolo con emissioni medie di biossido di carbonio tra 21 e 70 g/km otterrà un contributo di 2.500 euro sempre con la contestuale rottamazione di una vecchia auto.

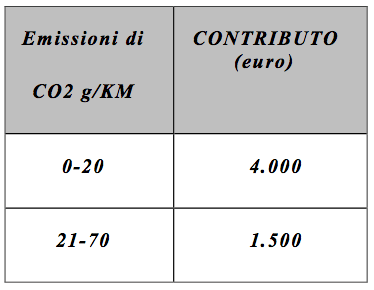

Senza rottamazione, i “premi” scendono, rispettivamente, a 4.000 e 1.500 euro per le due fasce di emissioni di CO2: 0-20 g/km e 21-70 g/km.

Le due tabelle seguenti riassumono i valori in campo. Qui con contestuale rottamazione:

E qui senza rottamazione:

Il veicolo consegnato per la demolizione, secondo il testo approvato dal Senato, deve essere intestato da almeno dodici mesi alla stessa persona intestataria del nuovo veicolo o a uno dei familiari conviventi alla data di acquisto.

Entro 15 giorni dalla data di consegna del veicolo nuovo, chiarisce poi il provvedimento, il venditore ha l’obbligo, pena il mancato riconoscimento del contributo, di avviare il veicolo usato per la demolizione e di provvedere direttamente alla richiesta di cancellazione per demolizione allo sportello telematico dell’automobilista.

A tal fine, il venditore è tenuto a consegnare i veicoli usati ai centri di raccolta appositamente autorizzati; tali veicoli non possono essere rimessi comunque in circolazione.

Il contributo viene corrisposto mediante sconto sul prezzo di acquisto dal venditore all’acquirente, e non è cumulabile con altri incentivi di carattere nazionale.

Le imprese costruttrici o importatrici del veicolo nuovo, precisa il testo, rimborsano al venditore l’importo del contributo e recuperano detto importo come credito d’imposta, utilizzabile esclusivamente tramite compensazione.

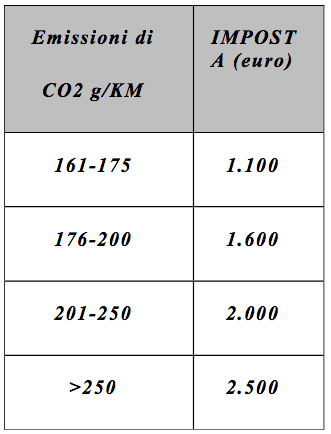

Per quanto riguarda il malus, il maxiemendamento prevede un’imposta parametrata alla quantità di CO2 emessa mediamente per km dalle auto nuove.

L’imposta sarà applicata dal primo marzo 2019 al 31 dicembre 2021 con una suddivisione in quattro fasce di emissioni di CO2: 161-175 g/km (1.100 euro), 176-200 (1.600 euro), 201-250 (2.000 euro), sopra 250 (2.500 euro), come chiarisce la tabella sotto.

Da precisare che l’imposta non sarà applicata ai veicoli per uso speciale come camper, veicoli blindati, ambulanze, auto funebri, veicoli con accesso per sedia a rotelle, caravan, gru mobili, carrelli dolly, rimorchi per trasporto eccezionale e altri veicoli per uso speciale che non rientrano in nessuna delle precedenti definizioni.

Infine, il provvedimento include una nuova detrazione fiscale del 50% sulle spese sostenute dal primo marzo 2019 al 31 dicembre 2021 per l’acquisto e la posa in opera di infrastrutture di ricarica per le vetture elettriche plug-in da rifornire alla presa di corrente.

In particolare, la detrazione è ripartita in dieci quote annuali di pari importo ed è calcolata su un ammontare complessivo non superiore a 3.000 euro.