La crescita del mercato globale delle auto elettriche non è destinata a fermarsi e, anzi, accelererà ancora di più con l’abbassarsi dei costi delle batterie e i conseguenti prezzi più attrattivi per i consumatori.

Negli Stati Uniti, ad esempio, le principali case automobilistiche hanno ridotto il costo dei loro modelli principali di oltre 10mila dollari rispetto al 2022, le case cinesi di circa 1.600 dollari, mentre quelle europee prevedono di lanciare sette nuovi modelli nel 2025 con un prezzo inferiore a 28mila dollari.

Il World Energy Outlook 2024 dell’International Energy Agency (Iea), traccia anche una panoramica del settore della mobilità elettrica nei primi nove mesi dell’anno in corso.

Da gennaio a giugno 2024 sono state vendute oltre 7 milioni di auto elettriche, con un aumento di quasi il 25% rispetto allo stesso periodo dell’anno precedente. La Cina rappresenta quasi l’80% di questo aumento, con vendite passate da oltre 3 milioni di unità nella prima metà del 2023 a oltre 4 milioni nella prima metà del 2024.

Anche escludendo il grande paese asiatico, l’aumento percentuale complessivo delle vendite in altre parti del mondo è superiore al 10%.

Le vendite nell’Unione europea sono rimaste invariate, con un calo in Germania che ha compensato un aumento medio del 3%, il Regno Unito ha registrato un aumento del 15% e gli Stati Uniti un incremento di quasi il 10%.

Notevoli incrementi anno su anno ci sono stati anche nei mercati emergenti come Brasile, Indonesia, Messico, regione del Caspio e Medio Oriente.

In Italia, invece, le vendite si sono bloccate dopo che gli incentivi all’acquisto si sono esauriti. Il mercato del nostro Paese sta attraversando alcuni problemi, dei quali abbiamo scritto più dettagliatamente in Prezzi alti e vendite in calo: cosa sta andando storto con l’auto elettrica.

Una tendenza importante evidenziata dagli analisti Iea è l’aumento delle vendite di veicoli elettrici ibridi plug-in (PHEV), che hanno rappresentato oltre il 35% del commercio totale di veicoli elettrici nella prima metà del 2024.

In Cina l’ascesa di questo segmento è stata in gran parte guidata dai veicoli elettrici ad autonomia estesa (REEV), che hanno performance di guida più lunga, in media 130 km, rispetto agli 80 di un PHEV standard.

Le vendite di PHEV, compresi i REEV, sono aumentate del 70% in Cina, mentre quelle di veicoli elettrici a batteria sono salite “solo” del 15%. Analogamente, negli Stati Uniti le vendite di PHEV sono cresciute del 25%, rispetto al 5% del full-electric. Sono dati che potrebbero suggerire ancora una certa “ansia da autonomia” nei consumatori ed evidenziare la necessità di espandere la rete di infrastrutture di ricarica.

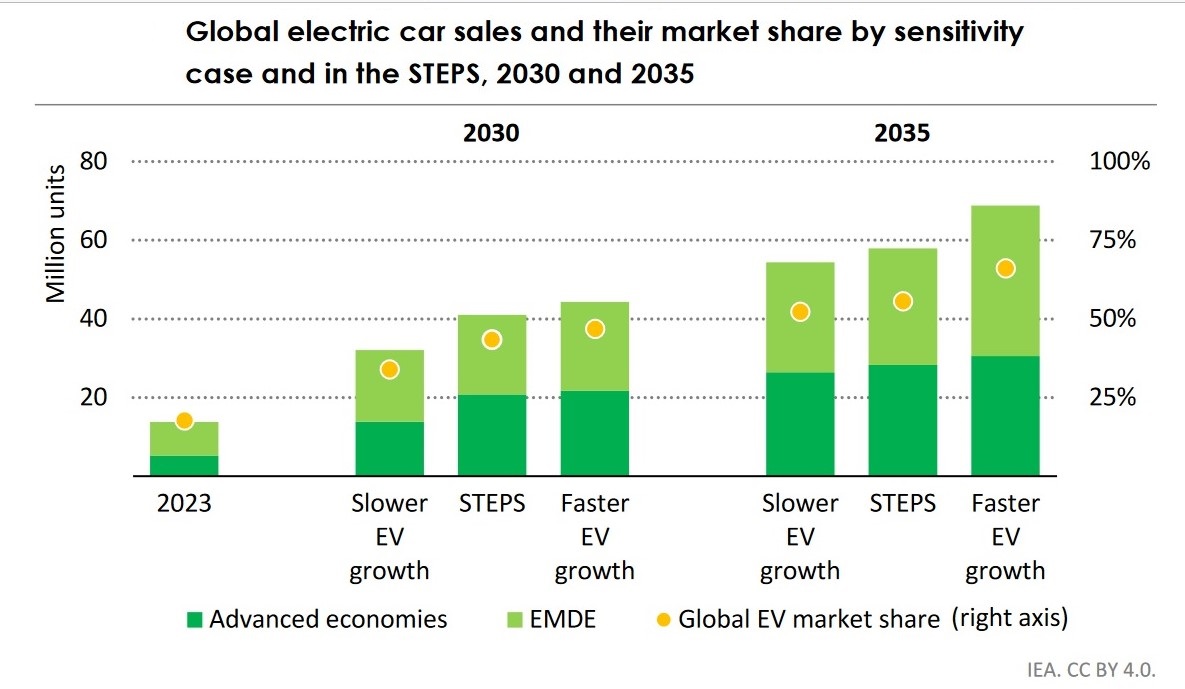

Come si vede dal grafico della Iea, che stima la crescita della vendita delle auto elettriche su scala globale, questa potrebbe anche aumentare di ulteriori 11 milioni nel 2035, oltre ai più di 55 milioni di vendite di auto elettriche già previste nello scenario Steps (Stated Policy Scenario), basato su ciò che i governi stanno già facendo per raggiungere gli obiettivi stabiliti. L’incremento potrebbe avvenire soprattutto nelle economie emergenti (EMDE), ad esclusione della Cina.

Politiche, previsioni e quello che resta da fare

Dal 2022, quando i costi delle batterie sono aumentati del 7%, l’industria degli accumuli per le auto ha iniziato ad adottare chimiche diverse che richiedono meno cobalto e nichel, e questo, insieme agli ulteriori sviluppi della tecnologia, ha portato i prezzi delle celle a scendere sotto gli 80 dollari/kWh nei primi nove mesi del 2024.

A ciò si affianca un importante sostegno governativo. La Cina ha recentemente lanciato una nuova politica trade-in per incoraggiare gli automobilisti a rottamare i veicoli meno efficienti e a sostituirli con mezzi elettrici, mentre sta studiando come accelerare lo sviluppo delle infrastrutture di ricarica.

Nell’Unione europea le norme sulle emissioni di CO2 stanno spingendo le case automobilistiche a espandere la produzione di veicoli elettrici a scapito di quelle a motore endotermico. Gli Stati Uniti mirano invece ad aumentare la diffusione dei veicoli elettrici con i sussidi dell’Inflation Reduction Act e sostenendo lo sviluppo di infrastrutture di ricarica nell’ambito dell’Infrastructure Investment and Jobs Act.

“Tuttavia, c’è ancora molto da fare – si legge nel report Iea – e i ritardi nella realizzazione delle infrastrutture di ricarica o nell’attuazione delle politiche potrebbero far sì che la quota di mercato delle auto elettriche nel 2030 sia inferiore di circa dieci punti percentuali rispetto alle previsioni” dello scenario Steps.

Nello Steps la domanda di elettricità da parte dei veicoli elettrici passerà dagli attuali 115 TWh a circa 1.000 TWh entro il 2030. Si tratta di un 15% della crescita della domanda totale di elettricità a livello mondiale.

Ma l’impatto dei veicoli elettrici sul mercato del petrolio sarà ancora più rilevante.

Le vendite di veicoli elettrici in forte dal 2015 hanno già sostituito circa 1,0 milioni di barili al giorno (mb/g) di domanda di benzina e diesel, ed eviteranno una crescita ulteriore della domanda di petrolio per il trasporto stradale di 12 mb/g tra il 2023 e il 2035 nello scenario Steps.

Il risultato netto è una contrazione di 2,5 mb/g nell’uso di petrolio per il trasporto stradale in questo periodo. Si stima che la domanda di petrolio per le autovetture diminuirà di 1 mb/d rispetto ai livelli attuali già entro il 2030.

Gli analisti dell’Agenzia forniscono inoltre una prospettiva di mercato per le auto elettriche: nello scenario Steps, entro il 2030 quasi un’auto su due venduta sarà elettrica. Nello scenario NZE (che prevede il raggiungimento di emissioni nette pari a zero entro il 2050) le auto elettriche saranno oltre due terzi delle vendite entro fine decennio.

Per raggiungere questo livello saranno però necessari ulteriori progressi in diverse aree.

Uno dei più urgenti è quello dei differenziali di costo. Nonostante le recenti riduzioni di prezzo, in media un’auto elettrica costa ancora di più rispetto a un analogo veicolo con motore a combustione interna, a seconda dei segmenti considerati.

Un’altra questione critica è la necessità di ampliare l’infrastruttura di ricarica: per raggiungere una quota di mercato di due terzi delle auto elettriche, da oggi al 2030 saranno necessari investimenti per quasi 1.000 miliardi di dollari, pari ad un aumento del 45% rispetto ai livelli previsti dallo Steps.

Un terzo problema è quello di soddisfare la domanda di batterie: questa raggiungerà quota 5,5 TWh entro il 2030 nello scenario NZE, rispetto a 0,8 TWh nel 2023.

Tuttavia, secondo la Iea, l’industria delle batterie sarebbe “ben posizionata” per soddisfare questa crescente domanda, con annunci e sviluppi recenti che indicano una solida capacità di aumentare la produzione e sviluppare la tecnologia secondo una giusta tempistica.