Sta per partire un nuovo super-ciclo delle materie prime che, per la prima volta, non avrà come protagonisti i combustibili fossili, bensì i metalli necessari per la transizione energetica pulita, come litio, cobalto, alluminio, nickel e rame.

Lo scrive Wood Mackenzie in un documento (link in basso) che analizza l’evoluzione dei mercati delle commodities su scala globale, alla luce degli impegni internazionali finalizzati alla riduzione delle emissioni.

Con lo sviluppo delle fonti rinnovabili e la diffusione delle auto elettriche, spiegano gli analisti, crescerà la domanda di metalli indispensabili alla realizzazione delle diverse tecnologie verdi, dalle pale eoliche ai pannelli fotovoltaici, passando per le batterie e gli altri componenti di impianti e infrastrutture green.

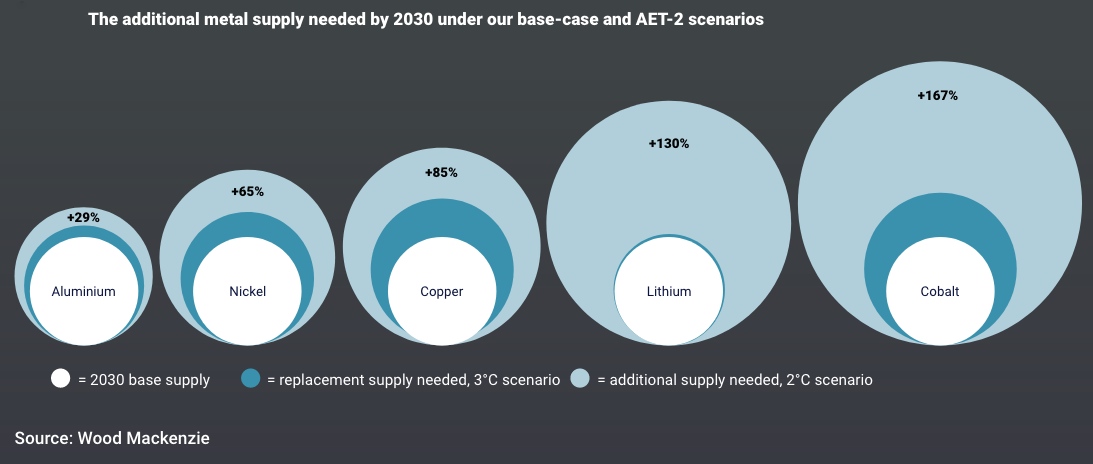

Il grafico seguente (cliccare per ingrandire) mostra quanto dovrebbero aumentare le forniture mondiali di alcuni metalli da qui al 2030 nello scenario AET-2 (Accelerated Energy Transition), in confronto allo scenario base.

Le forniture di cobalto, in particolare, dovrebbero essere del 167% più alte, rispetto alle stime dello scenario base-case.

L’offerta globale di litio dovrebbe salire del 130% e quella di rame dovrebbe segnare un +85% nel paragone con le stime base.

Secondo Wood Mackenzie la transizione energetica richiederà 360 milioni di tonnellate aggiuntive di alluminio nei prossimi venti anni, così come 90 milioni di tonnellate di rame e 30 milioni di tonnellate di nickel.

Tutto ciò avrà impatti sulla volatilità dei prezzi e sulle dinamiche tra domanda e offerta, con una concentrazione accentuata delle catene di approvvigionamento. Senza dimenticare i problemi etici associati alle attività minerarie in determinati paesi, come l’estrazione di cobalto in Congo che in diverse zone fa ricorso alla manodopera minorile.

Dominio cinese

Poi c’è il fattore Cina. Wood Mackenzie in un recente lavoro sottolinea che oggi Pechino produce oltre metà delle pale eoliche su scala mondiale, quasi il 70% del fotovoltaico, il 60% dei veicoli elettrici, più del 70% delle batterie al litio.

Per non parlare del dominio cinese nella capacità globale di lavorazione-raffinazione di alcune materie prime indispensabili nella fabbricazione di batterie.

In Cina, per esempio, si concentra quasi il 40% della capacità mondiale di raffinazione del nickel e le percentuali salgono ancora, se si guarda alla capacità di lavorazione di cobalto e litio: rispettivamente il 70 e 90% del totale mondiale.

La Cina, tra l’altro, afferma Wood Mackenzie, non sta semplicemente replicando i prodotti di concorrenti stranieri, ma sta innovando le filiere delle fonti rinnovabili, grazie a cospicui investimenti in ricerca e sviluppo, economie di scala, super-fabbriche, incentivi statali.

Il colosso asiatico, insomma, potrebbe rivoluzionare il mercato energetico mondiale, se saprà estendere il suo ruolo dominante nelle batterie e nel fotovoltaico ad altri segmenti delle tecnologie pulite, ad esempio la produzione di idrogeno verde o i sistemi per catturare le emissioni di CO2.

Che tipo di transizione?

Lo scenario AET-2 di Wood Mackenzie prevede un mix energetico-economico compatibile con un surriscaldamento globale di 2 °C, rispetto ai livelli preindustriali, mentre lo scenario base segue una traiettoria di riscaldamento di circa 3 °C, quindi è totalmente disallineato rispetto agli accordi di Parigi sul clima.

Ricordiamo che lo scenario AET-2 si basa su tre assunti: rapida elettrificazione di tutti i settori; decarbonizzazione della generazione elettrica con rinnovabili, accumuli e conversione carbone-gas (coal-to-gas switching); uso di tecnologie CCS (carbon capture and storage) su vasta scala per catturare le emissioni di CO2 e produzione di idrogeno low-carbon a basse emissioni inquinanti, quindi non solo H2 verde, ma anche idrogeno cosiddetto blu da fossili con CCS.

In sostanza, secondo Wood Mackenzie, il petrolio sarà il grande sconfitto della transizione energetica, con una domanda nel 2050 di circa il 70% inferiore rispetto a oggi con 35 milioni di barili giornalieri consumati a metà secolo, mentre consumi e prezzi del gas saranno molto più “resilienti” al processo di decarbonizzazione.

È bene precisare che tale scenario di “transizione accelerata” alla Wood Mackenzie assegna un ruolo determinante a una fonte fossile come il gas e alla tecnologia CCS, con il chiaro rischio di ritardare investimenti e progetti nell’eolico e nel fotovoltaico.

Possiamo affermare che quindi è molto distante da uno scenario con il 100% di rinnovabili teorizzato ad esempio dalla LUT (Lappeenranta University of Technology), dove il fotovoltaico salirebbe al 76% del mix elettrico globale e ci sarebbe un azzeramento di tutti i combustibili fossili.

- Link alle analisi di Wood Mackenzie (pdf scaricabile con registrazione)