L’edizione 2018 dell’Energy Efficiency Report, presentata qualche giorno fa dall’Energy & Strategy Group del Politecnico di Milano, contiene alcuni dati molto interessanti sull’andamento del mercato della riqualificazione energetica degli edifici.

Il 2017 si mostra come un anno “di grande fermento per il settore dell’efficienza energetica che è finalmente avviato su un sentiero di solida crescita”. Grazie alla sua progressiva maturazione e al perfezionamento degli strumenti di incentivazione, anche l’Home & Building segna una crescita del 10% rispetto all’anno precedente.

Dei 6,7 miliardi di euro complessivi investiti nel 2017 in efficienza energetica, il 66% (pari a 4,4 miliardi di euro), ha interessato questo settore, in cui l‘80% (3,5 miliardi) ha riguardato interventi di riqualificazione energetica e il 20% i nuovi edifici.

Dei 4,4 miliardi investiti nel settore degli edifici, oltre l’80% si riferisce al segmento residenziale (3,5 miliardi). Si tratta di un volume considerevole, anche se è opportuno ricordare che il PAEE 2017 (Allegato 1, pag. 13) ha stimato in oltre 24 miliardi/anno gli investimenti da sostenere per lo sfruttamento di un potenziale di risparmio ottenibile pari a 4,2 Mtep/anno.

Vi è quindi un larghissimo spazio di ulteriore crescita.

Riqualificazione degli involucri in crescita

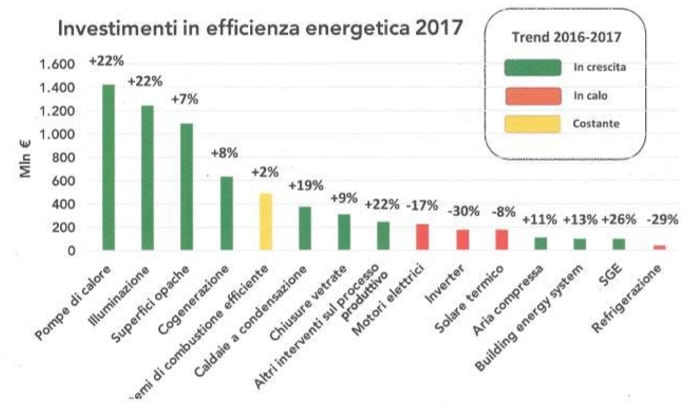

Le principali tecnologie installate sono state le pompe di calore (21% degli investimenti complessivi, pari a 1,4 miliardi), i sistemi di illuminazione efficiente (18%, 1,2 miliardi), l’isolamento delle superfici opache (16%, 1,1 miliardi), gli impianti di cogenerazione (9%, 0,6 miliardi).

La dimensione stimata del segmento residenziale è in linea con le proiezioni di utilizzo degli ecobonus nel 2017 (3,2 miliardi, rapporto CRESME, settembre 2017, pag. 24) e conferma la previsione di un incremento degli investimenti nella riqualificazione degli involucri opachi (nel 2016 erano 0,8 miliardi, ENEA, Detrazioni fiscali del 65%, ed. 2017, pag. 19) come conseguenza dell’introduzione degli incentivi per i condomini che, dunque, stanno mostrando la propria efficacia nello stimolare il mercato.

Uno stimolo ancora solo parzialmente dispiegato

A questo proposito va sottolineato che il nuovo e potente meccanismo di stimolo costituito dalla cessione dei crediti fiscali non ha ancora mostrato i suoi effetti, non essendosi ancora di fatto concretizzato che in pochi casi.

L’incontro tra domanda e offerta di crediti si sta mostrando piuttosto complesso ed è frenato dalle incertezze politiche e di regolazione che hanno caratterizzato l’ultimo anno. Si deve infatti ricordare che nell’iter di approvazione della “Manovrina” di primavera 2017 lo stesso viceministro Morando aveva messo a rischio la possibilità di fruire delle cessioni per i soggetti non incapienti (l’emendamento fu provvidenzialmente accantonato grazie a una campagna di sensibilizzazione politica promossa da Rete IRENE) e che i provvedimenti di attuazione dell’Agenzia delle entrate sono stati emanati con molti mesi di ritardo.

A ciò si aggiunge la mancata emanazione del decreto sui nuovi requisiti tecnici e massimali di costo specifici per singola tipologia di intervento, previsto dall’ultima legge di bilancio, e la recente Circolare 11/E dell’Agenzia delle entrate che ha posto limiti notevoli alle modalità di cessione dei crediti fiscali e all’individuazione dei soggetti abilitati al loro acquisto (vedi QualEnergia.it, Cambio al MiSE: i dossier su energia chiusi e quelli ancora aperti, ndr).

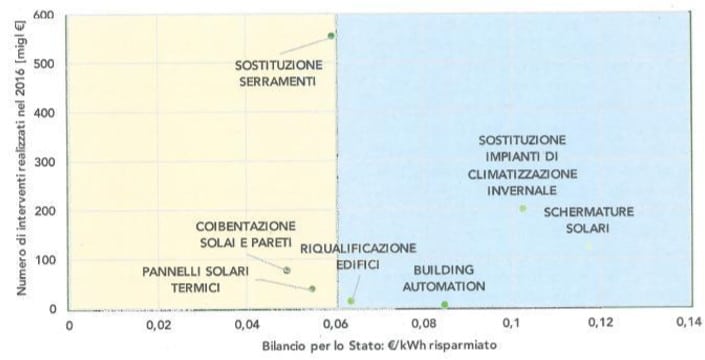

Il costo di ciascun kWh risparmiato…

Un dato molto interessante pubblicato nel report riguarda il costo netto per lo Stato per ciascun kWh risparmiato a causa del sostenimento degli incentivi.

Risulta che, fra tutte le tecnologie analizzate, quelle per l’efficientamento dell’involucro presentano il costo di gran lunga più basso mostrando che, anche sotto il profilo della sostenibilità per i conti pubblici, la strada corretta per il raggiungimento degli obiettivi di decarbonizzazione deve necessariamente passare attraverso il riordino delle priorità nell’esecuzione degli interventi di riqualificazione: prima l’involucro, poi gli impianti e l’uso delle fonti di energia rinnovabile. Esattamente il contrario di ciò che si verifica oggi, come è mostrato dalla numerosità degli interventi attivati.

… e il costo della policy di incentivazione

Qualche riflessione merita, a nostro parere, la conclusione illustrata nel report in merito al costo netto per lo Stato della policy di incentivazione.

Dalla differenza tra i costi sostenuti (in termini di minori imposte dirette corrispondenti alle detrazioni fiscali, minori accise per i ridotti consumi energetici e minori imposte dirette e indirette sulle vendite delle utility) e i benefici ottenuti dallo Stato (imposte dirette e indirette sull’aumentata attività della filiera dell’efficienza energetica) risulterebbe che per ogni euro investito fruendo degli incentivi pubblici, il costo a carico dello Stato è di 0,6 euro.

Questo dato è in forte contrasto con quello pubblicato dall’Agenzia delle entrate (Gli immobili in Italia, 2017, pag. 228), che ha messo in relazione l’entità del costo netto per il bilancio pubblico con l’addizionalità fiscale della policy di incentivazione, ovvero la “percentuale di contribuenti effettivamente incentivati dalle agevolazioni fiscali a compiere opere di ristrutturazione e riqualificazione energetica, dichiarandole regolarmente al fisco”.

Secondo l’Agenzia la soglia di addizionalità che assicura un equilibrio tra le maggiori entrate e i minori introiti generati dalle agevolazioni (break even point) si assesta intorno al 50%. Poiché è di tutta evidenza che gli interventi di riqualificazione profonda sono realizzati quasi esclusivamente solo se incentivati (la crescita del settore in conseguenza dell’introduzione dei nuovi incentivi dedicati agli involucri edilizi condominiali lo dimostra), si può ritenere con certezza che la soglia di addizionalità del 50% sia ampiamente superata e che il saldo netto della politica di incentivazione sul bilancio pubblico sia solidamente positivo, al netto degli ulteriori effetti favorevoli forniti dalle esternalità ambientali e occupazionali.

A dire il vero il report riconosce che nelle valutazioni non è incluso il computo “dell’indotto su filiere al di là di quella dell’efficienza energetica” – che invece è considerato dall’Agenzia delle entrate attraverso l’adozione dei “moltiplicatori di Leontief” derivati dai dati ISTAT – concludendo che tale computo non può “non entrare a far parte del giudizio complessivo che su questo meccanismo si può dare”.

Gioverebbe forse una maggiore sottolineatura di questo aspetto, soprattutto in tempi, come gli attuali, in cui si mette in discussione l’utilità degli incentivi e la loro permanenza nell’ordinamento fiscale (QualEnergia.it, Accordo M5S-Lega, il futuro delle detrazioni per efficienza ed edilizia a rischio per la flat tax, ndr).

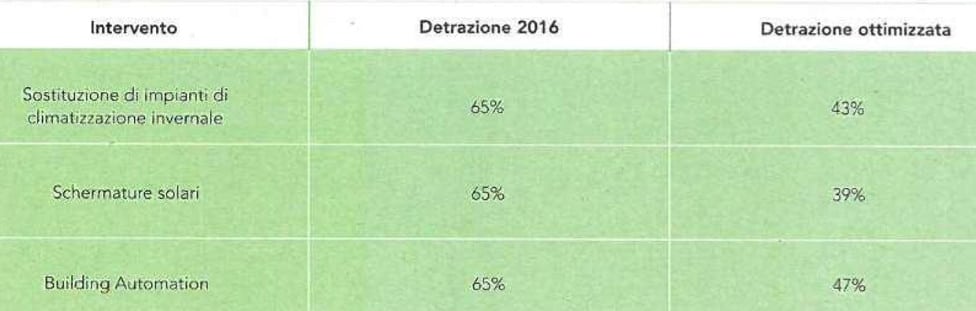

Perfezionare il sistema

Di grande interesse è l’esercizio in cui il report si cimenta, nell’individuare percentuali di detrazione differenziate che consentirebbero “una certa uniformità tra le tecnologie sotto il profilo del costo netto per lo stato per kWh risparmiato”, ricordando che “la possibilità di cedere il credito di imposta a tutti i soggetti può costituire un forte incentivo per gli interventi in efficienza energetica”.

Si tratta di proposte che avvalorano il percorso avviato nell’ultima legge di bilancio, non dissimili da quelle che Rete IRENE periodicamente promuove in occasione della discussione della revisione del bilancio di previsione dello Stato.

Questi accorgimenti, introdotti e ben coordinati in una legislazione che fosse finalmente priva degli elementi di incertezza che l’hanno fino ad ora caratterizzata, consentirebbero di ottimizzare gli incentivi sia sul piano tecnico sia su quello macroeconomico, massimizzandone l’efficacia e la capacità di perseguire gli sfidanti obiettivi ambientali e di sviluppo economico che il nuovo Governo dovrà affrontare.

Scenari

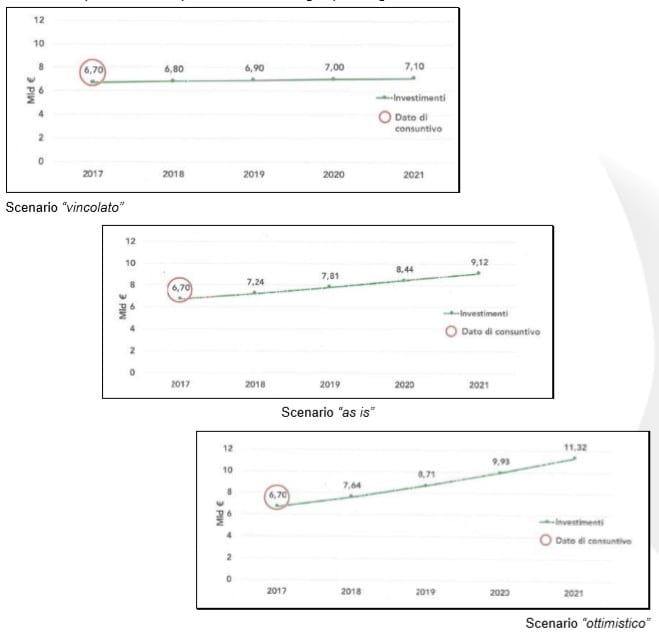

Il report si chiude con la presentazione di tre scenari di andamento degli investimenti annui in efficienza energetica nel prossimo triennio: uno “scenario vincolato”, che cristallizza i progressi fin qui ottenuti; uno “scenario as is”, che ipotizza un tasso di crescita dell’8% pari a quello medio registrato negli ultimi anni; uno “scenario ottimistico”, che con un tasso di crescita annuo del 14% consente di prevedere il superamento della soglia psicologica dei 10 miliardi annui entro il 2021.

Non si può escludere, a nostro parere, che in presenza di incentivi stabili ed efficaci anche lo scenario ottimistico possa rivelarsi prudente.

Il report non mostra il rapporto che esiste tra questi scenari e gli obiettivi di decarbonizzazione che anche il nostro Paese è impegnato a raggiungere nel medio periodo.

Si può però dare per certo che l’eliminazione degli incentivi fiscali, ipotizzata nelle scorse settimane in connessione a una riforma fiscale, obbligherebbe a considerare un altro scenario peggiore, rispetto a quello vincolato, di alcuni miliardi di euro all’anno. In un tale scenario qualunque ambizione di decarbonizzazione sarebbe del tutto impraticabile.