Con l’entrata in vigore del decreto Aiuti bis (convertito nella legge 142/2022) sono arrivate delle novità per i bonus edilizi.

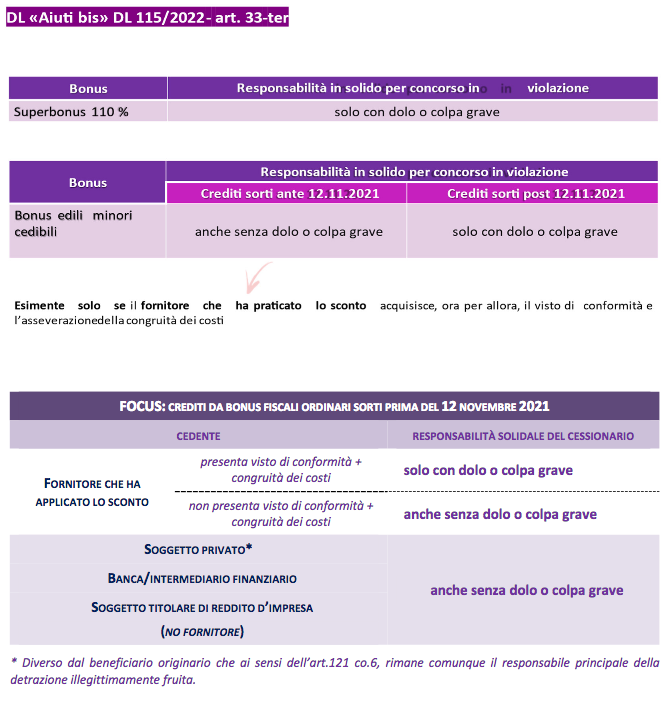

Il provvedimento ha sciolto il nodo della responsabilità solidale tra cedente e cessionario di crediti derivanti dal Superbonus e dalle altre agevolazioni fiscali in edilizia, stabilendo che tale responsabilità si ha solo in caso di concorso in violazione per dolo o colpa grave (si veda anche Superbonus, ora il mercato delle cessioni dei crediti è pronto a ripartire?).

Alla luce di questa novità e delle tante modifiche intervenute in materia negli ultimi mesi, Ance (Associazione nazionale costruttori edili) ha pubblicato un dossier che fa il punto sulla cessione dei crediti relativi ai bonus edilizi (numero di cessioni possibili, divieto di cessione parziale, modalità di compensazione e così via).

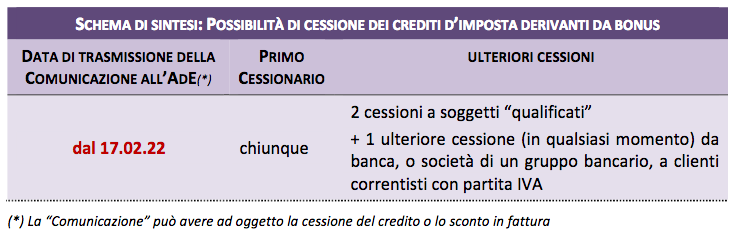

Si spiega, in particolare, che il credito d’imposta generato da interventi edilizi agevolati dai bonus, anche quando spettante all’impresa esecutrice in virtù dello sconto praticato direttamente in fattura, è cedibile diverse volte, fino a un massimo di quattro:

- una sola volta ad altri soggetti terzi di qualsiasi tipologia (soggetto privato, impresa, ecc.), comprese banche e intermediari finanziari;

- due ulteriori volte, a condizione che le cessioni siano effettuate nei confronti di banche, intermediari finanziari, società appartenenti a gruppi bancari e assicurazioni;

- una volta ancora, solo da parte delle banche e a favore dei propri correntisti, diversi dai consumatori o utenti, senza possibilità per questi ultimi di ulteriore cessione del credito.

Le banche possono cedere, in qualunque momento, il credito ricevuto a tutti i soggetti esercenti attività commerciale, imprenditoriale, artigianale o professionale, che abbiano stipulato un contratto di conto corrente con la stessa banca o la banca capogruppo. Dopo la quarta cessione non ci sono altre possibilità di trasferimento e il credito deve essere utilizzato in compensazione.

Si sottolinea poi che la quarta cessione da parte delle banche ai propri correntisti, titolari di partita Iva, può riguardare tutti i crediti già detenuti o acquistati dalle banche stesse a partire dal 17 febbraio 2022.

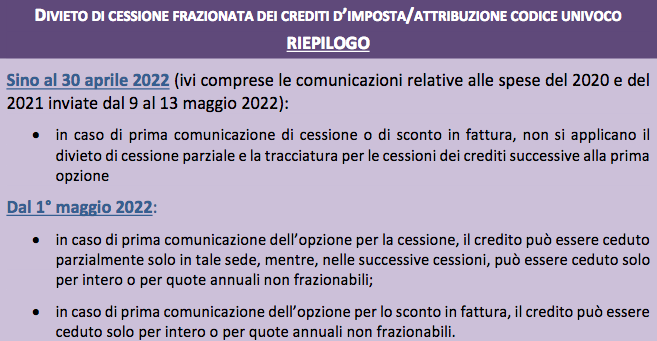

Per le comunicazioni di prima cessione o di sconto in fattura, trasmesse all’Agenzia delle Entrate dopo il 1° maggio 2022, prosegue il dossier, opera il divieto di cessione parziale dei crediti fiscali; ai crediti oggetto di cessione viene attribuito un codice identificativo univoco, da riportare nelle comunicazioni relative alle successive cessioni.

Solo il beneficiario originario, anche dopo il 1° maggio, può cedere parzialmente il credito corrispondente alla detrazione a lui spettante, oppure può optare per uno sconto parziale relativo al corrispettivo dei lavori.

Utile anche il seguente schema per un riepilogo delle novità introdotte dal decreto Aiuti bis:

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO

Si veda anche: Tutto sul Superbonus 110%, la raccolta di QualEnergia.it