La crisi energetica, innescata dal conflitto in Ucraina, ha trasformato i mercati globali del gas, con profonde implicazioni per produttori, consumatori e anche per i singoli governi nazionali allo scopo di garantire la sicurezza delle forniture.

È il messaggio che arriva dal nuovo Global Gas Security Review dell’Agenzia internazionale dell’energia (Iea), con particolare attenzione alla sicurezza offerta dagli stoccaggi Ue per il prossimo inverno (ci sono potenziali rischi), alle dinamiche commerciali del Gnl, al ruolo della Cina e al possibile sviluppo delle forniture di gas a basse emissioni di CO2.

Le tensioni nei mercati del gas, si spiega, si sono notevolmente allentate dall’inizio del 2023, ma ora è necessario “un coordinamento più profondo” tra Paesi produttori e Paesi consumatori.

Si va verso un maggiore equilibrio sui mercati, perché gli elevati livelli di gas nei siti di stoccaggio, in Asia ed Europa, “forniscono motivi di cauto ottimismo in vista della stagione del riscaldamento invernale 2023-2024 nell’emisfero settentrionale”, evidenzia la Iea.

In particolare, si stima che gli stoccaggi europei raggiungeranno il 90% della loro capacità operativa entro l’inizio di agosto e potrebbero arrivare quasi al 100% entro metà settembre.

Ma questo non è una garanzia sufficiente contro la volatilità del mercato nei mesi invernali.

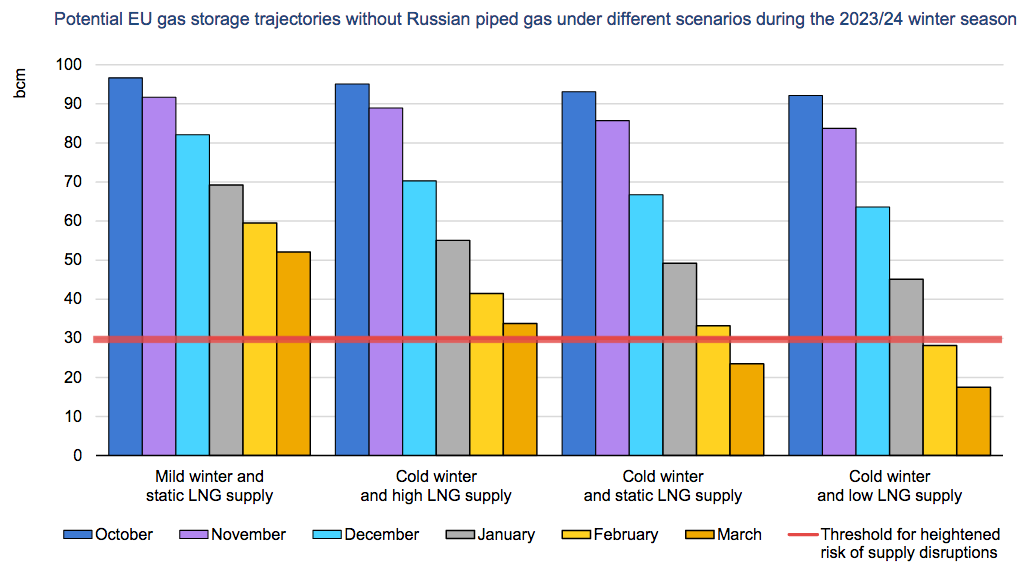

Difatti, scrive l’Agenzia, “restano grandi incertezze in vista della prossima stagione di riscaldamento” perché un inverno freddo, insieme a una completa interruzione del gas russo via tubo all’Europa, “potrebbe facilmente rinnovare le tensioni del mercato” se anche le forniture di Gnl saranno più basse o comunque statiche (grafico sotto).

In sostanza, gli stoccaggi potrebbero scendere fino al 20-25% della loro capacità a marzo 2024 e ciò potrebbe aumentare il rischio di rincari dei prezzi e problemi di approvvigionamento.

Potrebbe anche scoppiare una forte concorrenza per gli approvvigionamenti di gas, in particolare di gas naturale liquefatto (Gnl), se la Cina avrà una crescita economica più forte del previsto e se in Asia ci saranno condizioni climatiche particolarmente fredde.

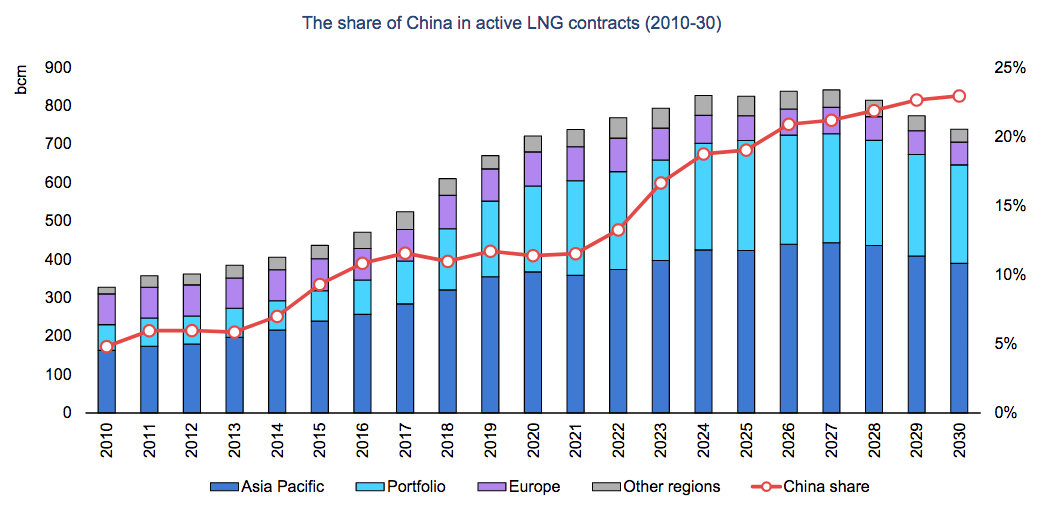

In particolare, la quota cinese sul totale dei contratti per le forniture di Gnl è destinata ad aumentare molto nei prossimi anni, avvicinandosi al 25% come emerge dal grafico sotto.

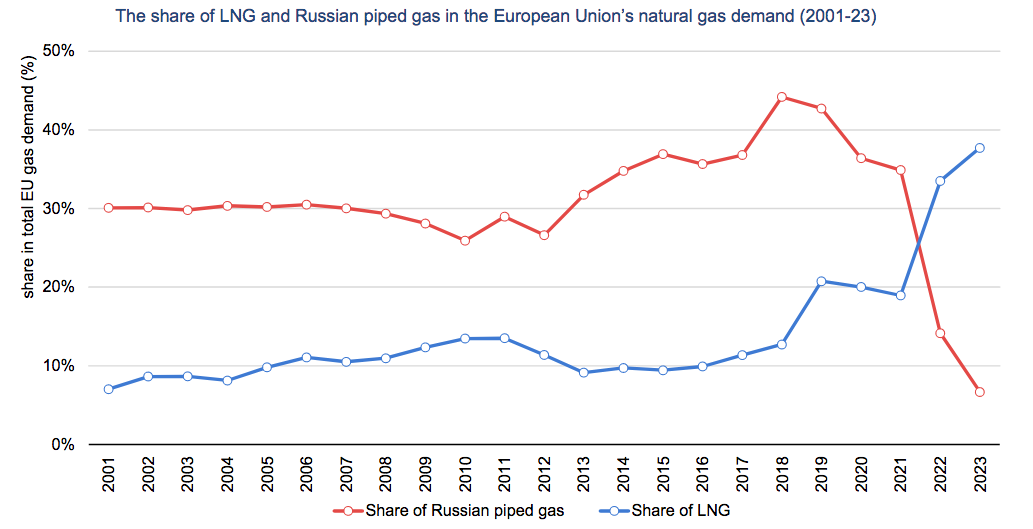

Proprio il Gnl ha assunto un ruolo decisivo nelle forniture complessive all’Europa, con una quota di quasi il 35% della domanda nel 2022, quasi il triplo rispetto alla media di una decina di anni fa, ribaltando così i pesi che sembravano consolidati fino all’invasione russa in Ucraina (il gas russo era arrivato sopra il 40% della domanda Ue).

Pertanto, la Iea raccomanda a produttori e consumatori di gas “di esplorare lo sviluppo di offerte commerciali innovative, nuovi meccanismi di approvvigionamento e quadri cooperativi che favoriscano una fornitura più flessibile di Gnl” sui mercati internazionali.

Nel rapporto, infine, si parla poi della necessità di sviluppare le forniture di gas cosiddetti low-carbon, come l’idrogeno e il biometano, al fine di ridurre le emissioni complessive di CO2 del settore.

Secondo Keisuke Sadamori, direttore dei mercati energetici e della sicurezza in ambito Iea, “sono necessari sforzi significativi anche per ridurre l’impronta di carbonio delle filiere del gas, anche attraverso un maggiore utilizzo di gas a basse emissioni”.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO