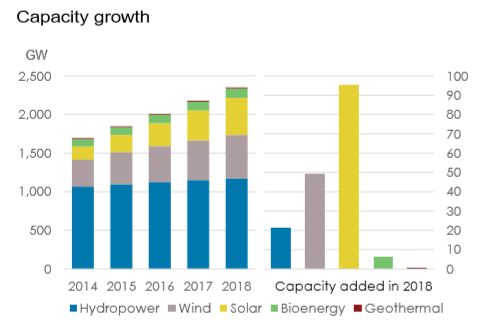

Nel 2018 la potenza da rinnovabili installata nel modo è cresciuta di 171 GW con un + 7,9% sull’anno precedente.

A spingere soprattutto fotovoltaico ed eolico, l’84% di tutta la nuova capacità da rinnovabili installata nell’anno, che hanno visto rispettivamente un aumento di 94 GW, con un + 24%, e di 49 GW, cioè + 10%, mentre l’idroelettrico è cresciuto di 21 GW (+ 2%), le bioenergie di 6 GW (+ 5%) e l’energia geotermica di poco più di 500 MW.

E’ quanto emerge dagli ultimi dati diffusi da Irena, l’Agenzia internazionale per le rinnovabili, che mostra come le rinnovabili continuino ad espandersi, con il 63% della nuova potenza totale installata nell’anno a livello mondiale (95% nell’Ue, secondo il nuovo Irex Report).

Alla fine del 2018, la somma della capacità di tutti gli impianti Fer del mondo è arrivata a 2.351 GW.

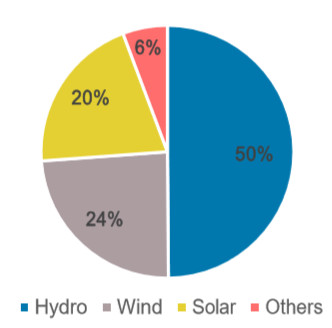

L’idro continua ad avere la fetta più grande (grafico a torta a destra), quasi il 50% con 1.172 GW ma vede la sua quota restringersi con gli oltre 140 GW di FV ed eolico aggiunti nell’anno da poco terminato.

L’idro continua ad avere la fetta più grande (grafico a torta a destra), quasi il 50% con 1.172 GW ma vede la sua quota restringersi con gli oltre 140 GW di FV ed eolico aggiunti nell’anno da poco terminato.

Il solare è arrivato a 564 GW, l’eolico a 486 GW, ci sono poi 115 GW di bioenergie, 13 GW di energia geotermica e 500 MW di energia marina (maree, onde e energia oceanica).

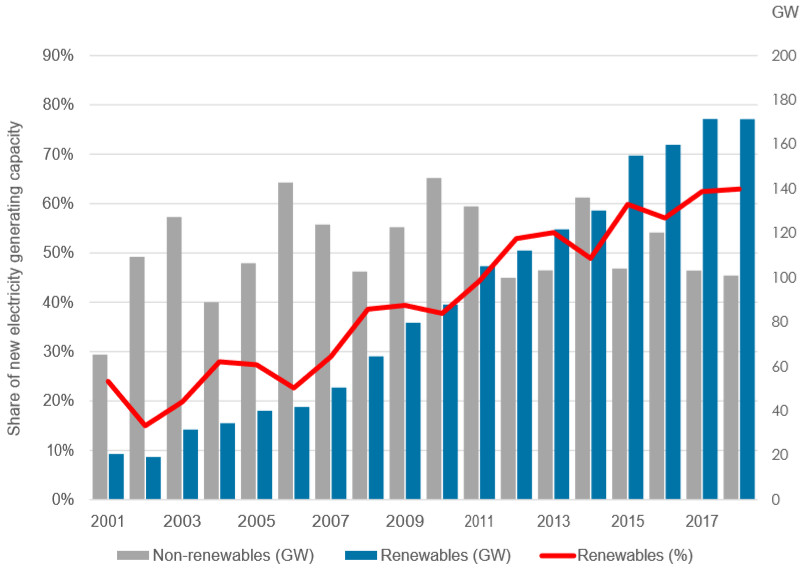

Se si guarda all’evoluzione storica (grafico sotto) le rinnovabili sono passate dai 20 GW all’anno installati a livello mondiale nel 2001 a circa 160 GW all’anno o più negli ultimi quattro anni. La quota di Fer sulla nuova potenza connessa è così aumentata da circa il 25% nel 2001 al 63% nel 2018, mentre la quota delle energie rinnovabili nella capacità totale cumulata è passata dal 22% a 33% nello stesso periodo.

Nello stesso periodo la potenza da fonti convenzionali è aumentata di circa 115 GW all’anno (in media) ma essenzialmente per le installazioni in Asia e in area MENA: la potenza da fossili e nucleare è diminuita in Europa, Nord America e Oceania di circa 85 GW dal 2010 mentre è cresciuta di 725 GW in Asia e di 100 GW in Medio Oriente.

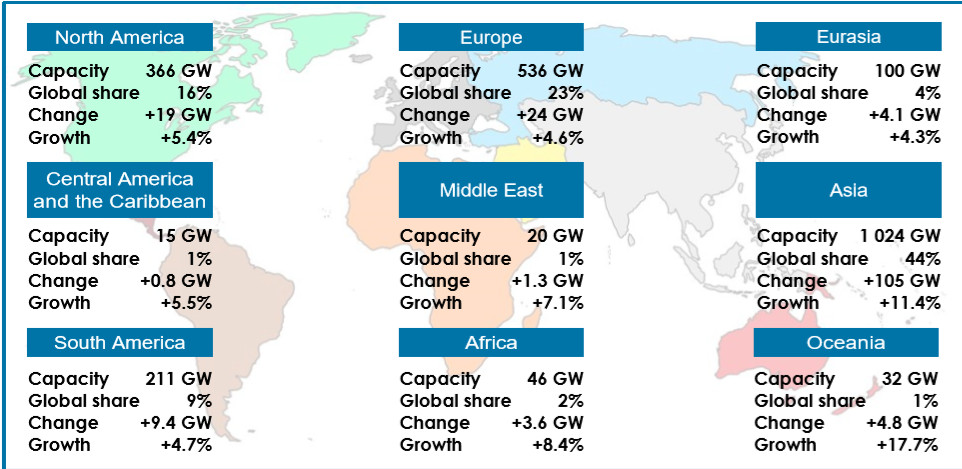

Tornando alla crescita del 2018, il 61% della nuova capacità è venuta dall’Asia, mentre l’Europa è cresciuta dello stesso ammontare dell’anno scorso, +24 GW, un aumento del 4,6%; l’espansione in Nord America ha recuperato leggermente, con un incremento di 19 GW (+ 5,4%) e la crescita delle potenza da Fer in Africa è continuata ai ritmi dell’anno precedente, con un incremento di 3,6 GW (+ 8,4%).

Guardando alle diverse fonti, per il solare l’Asia ha continuato a dominare l’espansione globale, con un aumento di 64 GW (circa il 70% dell’espansione globale nel 2018). Come nel 2017, Cina, India, Giappone e Corea del Sud sono stati in prima fila, mentre altri importanti aumenti sono stati registrati negli Stati Uniti (+8,4 GW), in Australia (+3,8 GW) e in Germania (+3,6 GW) e altri mercati caldi per il FV, anche se più piccoli, sono stati Brasile, Egitto, Pakistan, Messico, Turchia e Paesi Bassi.

Nell’eolico restano protagonisti Cina e gli Usa, con nuove installazioni rispettivamente di 20 GW e 7 GW, mentre altri paesi con crescite di oltre 1 GW sono stati Brasile, Francia, Germania, India e Regno Unito.

La crescita dell’idroelettrico ha continuato a rallentare, con solo la Cina che ha aggiunto una quantità significativa nel 2018 (+8,5 GW).

La modesta crescita delle bioenergie si è concentrata in 3 paesi: la Cina ha aggiunto 2 GW, l’India 700 MW e il Regno Unito 900 MW, con il completamento di alcune conversioni di centrali elettriche a combustibili fossili per l’utilizzo di biocarburanti solidi.

Quanto ai 539 MW di geotermia aggiunti nel 2018, come in precedenza, la maggior parte di questa espansione si è verificata in Turchia (+219 MW) e Indonesia (+137 MW), seguite da Usa, Messico e Nuova Zelanda.

Per chiudere con l’off-grid, la potenza fuori rete nel 2018 è arrivata a 8,8 GW, con un aumento di 390 MW nel corso dell’anno (+ 5%).