L’Agenzia internazionale dell’energia (Iea) stima che nei prossimi cinque anni la potenza rinnovabile cumulativa a livello globale raddoppierà, aumentando di 4.600 GW, con il fotovoltaico che rappresenterà quasi l’80% delle nuove installazioni, seguito da eolico, idroelettrico, bioenergia e geotermico.

In oltre l’80% dei Paesi, la potenza Fer dovrebbe crescere più rapidamente tra il 2025 e il 2030 rispetto al quinquennio precedente.

Tuttavia, ammonisce la Iea nel suo report “Renewables 2025” (link in basso), il principale rapporto annuale dell’agenzia sul settore, aumenteranno anche le sfide, come l’integrazione della rete e le vulnerabilità della catena di approvvigionamento.

Prospettive per le tecnologie Fer

Costi bassi, tempi di autorizzazione più rapidi e una più ampia accettazione sociale continuano a guidare l’adozione del fotovoltaico, il cui aumento di potenza installata raddoppierà nei prossimi cinque anni, dominando, come detto, la crescita dell’installato di tutte le rinnovabili.

Le applicazioni FV distribuite (progetti residenziali, commerciali, industriali e off-grid) incideranno per il 42% dell’espansione complessiva. L’aumento dei prezzi al dettaglio dell’elettricità, insieme al sostegno politico, stanno già incoraggiando, anche se non senza criticità, privati e aziende a installare impianti fotovoltaici con l’obiettivo di ridurre le bollette elettriche.

L’energia eolica deve invece affrontare maggiori problemi nella catena di approvvigionamento, costi crescenti e ritardi nelle autorizzazioni, ma si prevede comunque che la potenza globale quasi raddoppierà, superando i 2.000 GW entro il 2030.

L’energia idroelettrica dovrebbe rappresentare il 3% dei nuovi impianti a fonte rinnovabile entro fine decennio. E, sempre per questa data, si prevede che gli aumenti annuali di potenza geotermica raggiungeranno il massimo storico, triplicando l’aumento del 2024, grazie alla crescita in alcuni Paesi tra cui Stati Uniti, Indonesia, Giappone, Turchia, Kenya e Filippine.

Stime riviste, sprofondano gli Usa

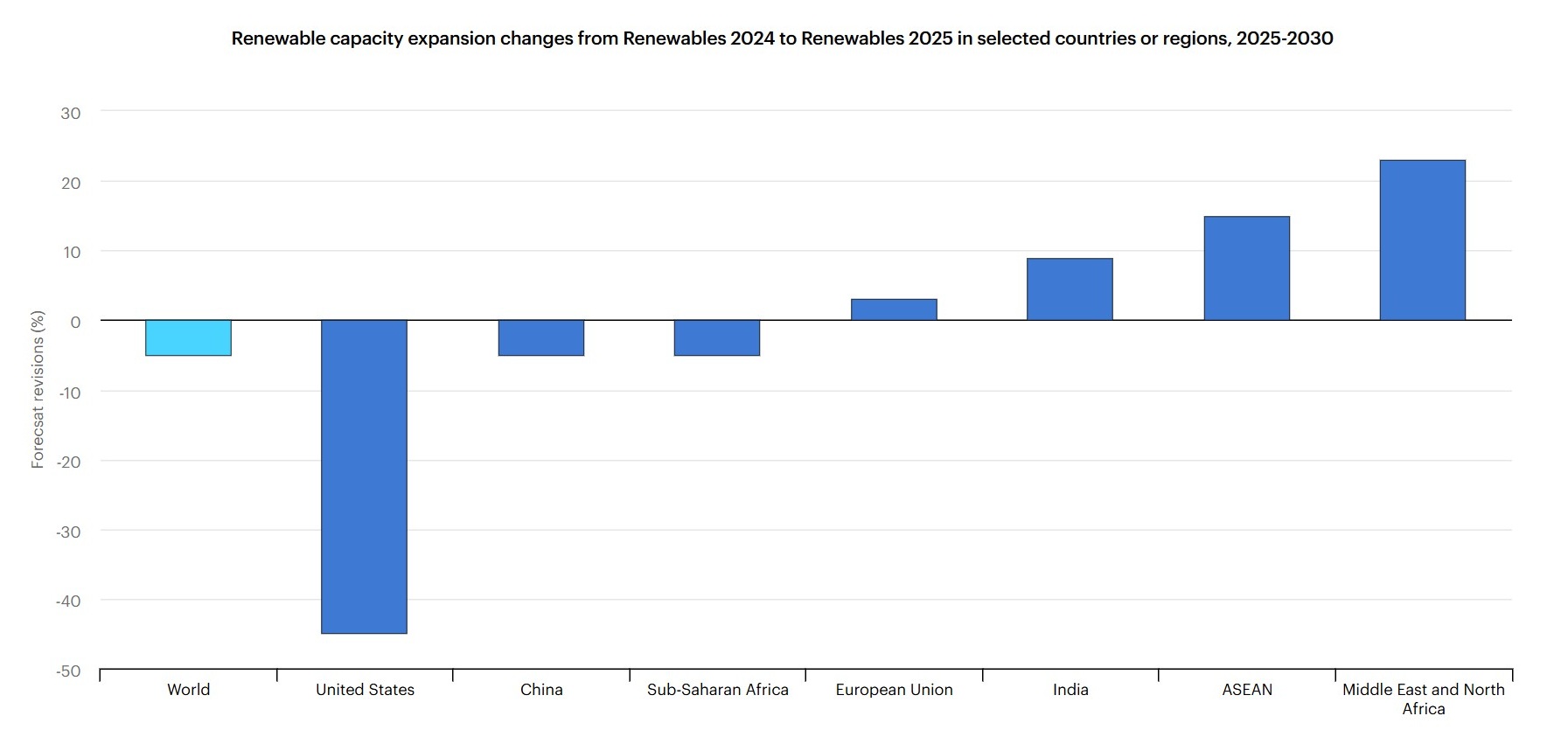

Le previsioni di crescita della potenza globale di energia rinnovabile sono state leggermente riviste al ribasso dalla Iea, principalmente a causa dei cambiamenti politici negli Stati Uniti e in Cina.

Questo ha portato a stime complessive per il periodo 2025-2030 inferiori del 5% rispetto al precedente report Iea del 2024, che riflettono appunto un diverso approccio delle policy, delle normative e al mercato (vedi grafico).

Addirittura le previsioni per gli Stati Uniti sono state riviste al ribasso di quasi il 50%, per effetto delle politiche anti-rinnovabili messe in campo da Trump, come l’eliminazione anticipata dei crediti d’imposta federali, la sospensione delle nuove concessioni per l’eolico offshore e la restrizione delle autorizzazioni per progetti eolici e fotovoltaici onshore su terreni federali (La furia di Trump contro le energie rinnovabili).

Per quanto riguarda la Cina, il passaggio dalle tariffe fisse alle aste sta influenzando l’economia dei progetti e riducendo le aspettative di crescita. Ciononostante, il Paese continua a rappresentare quasi il 60% della crescita della potenza globale di energia rinnovabile.

Le prospettive sono più positive rispetto all’anno scorso in India, Europa e nella maggior parte delle economie emergenti e in via di sviluppo.

L’espansione delle rinnovabili in India è trainata da maggiori volumi d’asta, da un nuovo sostegno ai progetti di fotovoltaico su tetto e da una più rapida autorizzazione per l’idroelettrico.

Il Paese a inizio settembre ha anche tagliato l’Iva sulle rinnovabili; la Iea lo giudica dunque “sulla buona strada” per diventare il secondo mercato in crescita per le Fer, con una capacità destinata a crescere di 2,5 volte nei prossimi cinque anni.

Nell’Unione europea le previsioni sono state leggermente riviste al rialzo a seguito di installazioni FV su scala industriale “superiori alle aspettative”, spinte da un certo fermento relativo agli accordi di acquisto di energia (PPA) aziendali in Germania, Spagna, Italia e Polonia. Si va così almeno a compensare le prospettive per l’eolico offshore che si sono invece indebolite.

L’obiettivo della COP28 è fuori tiro

La crescita attesa non sarà però sufficiente a raggiungere gli obiettivi indicati dalla COP28 di Dubai. Il report Iea stima che la potenza di energia rinnovabile raggiungerà 2,6 volte il livello del 2022 entro il 2030, mancando quel target di triplicazione assunto dai governi nel novembre 2023 negli Emirati Arabi Uniti.

Questo obiettivo, spiegano gli analisti, può essere ancora raggiunto se i Paesi adotteranno politiche più incisive per colmare le diverse lacune in termini di ambizione e di attuazione.

Nello scenario “accelerato” presentato nel rapporto dell’agenzia si prevede che la potenza globale di rinnovabili possa crescere di 2,8 volte entro il 2030 in confronto al 2022, ma i Paesi dovranno ridurre al minimo le incertezze politiche e le tempistiche per le autorizzazioni, aumentare gli investimenti nelle infrastrutture di rete, ampliare la flessibilità per facilitare l’integrazione delle rinnovabili e ridurre il rischio dei finanziamenti.

Le vulnerabilità della supply chain

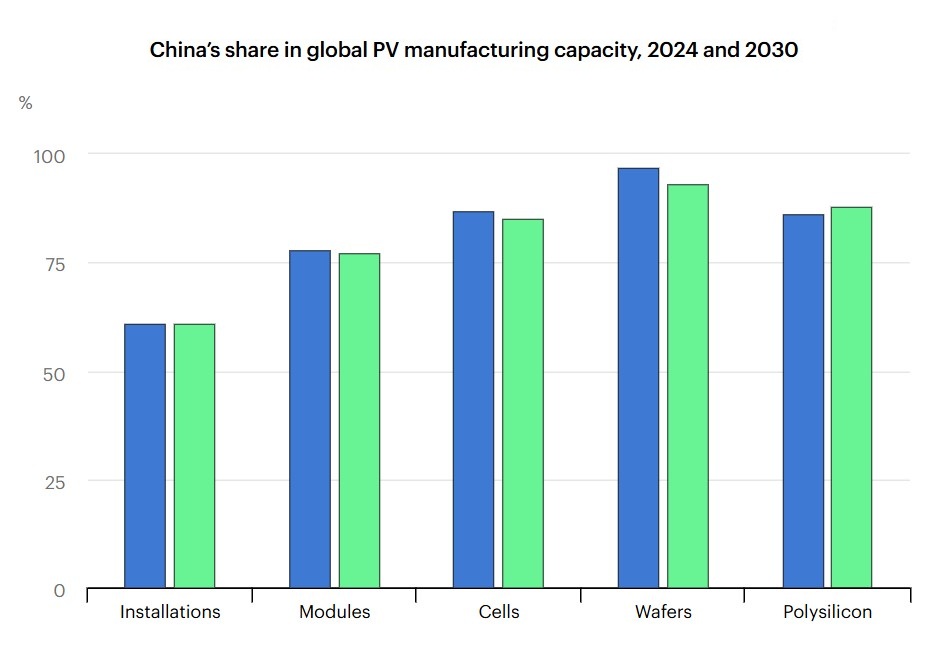

Le catene di approvvigionamento del fotovoltaico e dei minerali e delle terre rare per le turbine eoliche rimarranno fortemente concentrate in un Paese, la Cina, con i conseguenti rischi per la sicurezza della supply chain mondiale.

Sovraccapacità, prezzi bassi, barriere commerciali e cambiamenti normativi hanno rallentato i nuovi investimenti nelle catene di fornitura del fotovoltaico in Cina, mentre la capacità produttiva al di fuori del gigante asiatico è in espansione.

Tuttavia, la concentrazione della supply chain per i segmenti chiave del fotovoltaico rimarrà nel 2030 su livelli simili a quelli attuali, come mostra il grafico in basso. Ad esempio, la potenza manifatturiera per il polisilicio dovrebbe aumentare, anche se di poco, passando dall’86% del 2024 all’88% del 2030.

Inoltre, per quanto riguarda gli elementi utilizzati nei magneti per grandi turbine eoliche onshore e offshore, la Cina confermerà il proprio dominio sull’estrazione (60%), raffinazione (90%) e produzione (90%). Nonostante gli sforzi di diversificazione, si prevede che queste attività rimarranno “fortemente concentrate” nel Paese almeno fino al 2030.

Più produzione da rinnovabili e meno da fossili

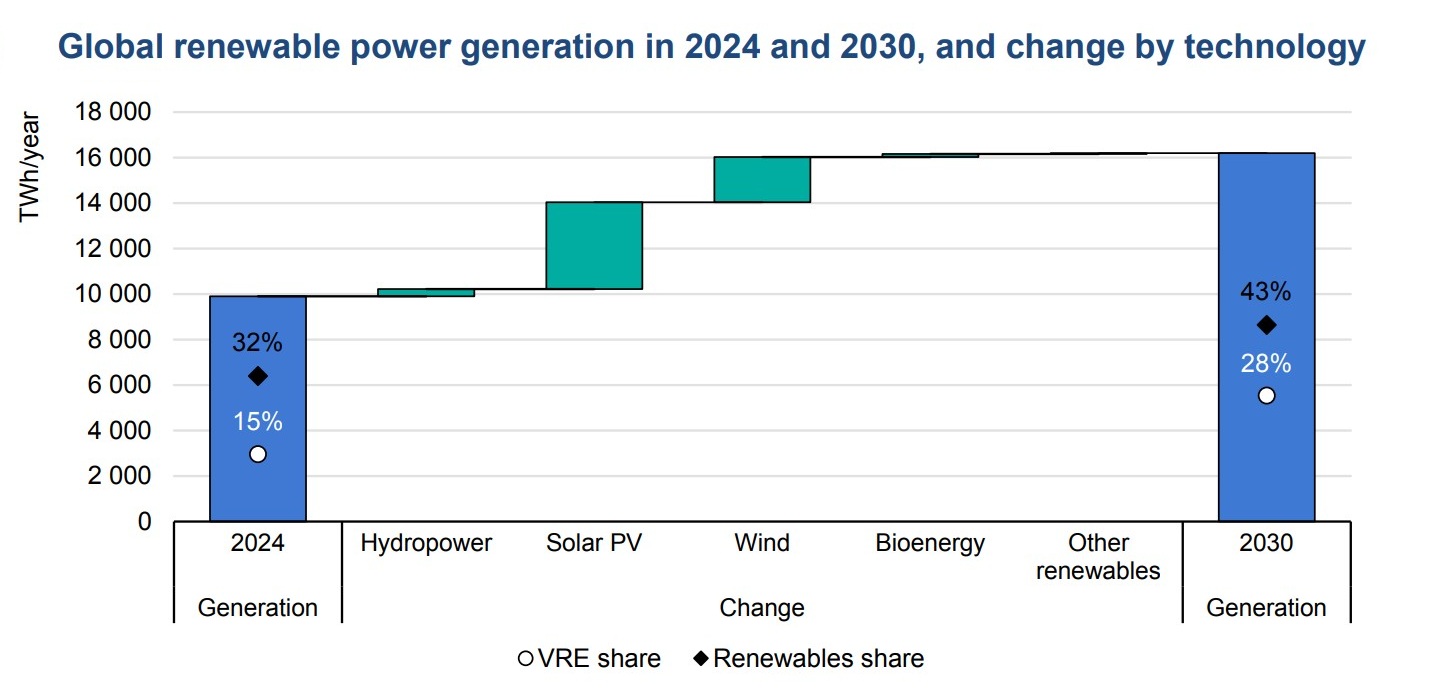

Passando ai dati sulla produzione elettrica da fonti rinnovabili, secondo la Iea nei prossimi anni si registrerà un aumento del 60%: da 9.900 TWh nel 2024 a 16.200 TWh nel 2030.

Si stima che le Fer supereranno il carbone già a fine 2025 o al più tardi entro la metà del 2026, a seconda della disponibilità di energia idroelettrica. Lo hanno già fatto nel primo semestre di quest’anno. La previsione è che a breve diventeranno la principale fonte di produzione di energia elettrica su scale mondiale.

Come si vede dal grafico, la percentuale di produzione di rinnovabili sul totale di energia elettrica crescerà dal 32% del 2024 al 43% a fine 2030 (si vedano anche gli apporti dalle singole tecnologie Fer). Sempre nel grafico si vede che le due fonti variabili (“VRE”, fotovoltaico ed eolico) porteranno il loro contributo dal 15 al 28%.

Nei prossimi cinque anni le rinnovabili dovrebbero essere in grado di soddisfare da sole oltre il 90% della crescita della domanda di energia elettrica.

L’impiego delle Fer ha già ridotto significativamente il fabbisogno di importazioni di fonti fossili in molti Paesi, migliorando la diversificazione e la sicurezza energetica.

Per spiegarlo la Iea ricorda che dal 2010 sono stati aggiunti circa 2.500 GW di rinnovabili (idroelettrica escluso), e circa l’80% di questa potenza è stata installata in Paesi che dipendono dalle importazioni di energie fossili.

Senza questo contributo, l’import globale cumulativo di carbone e gas in questi Paesi sarebbe aumentato del 45% nel 2023; ciò significa circa 700 milioni di tonnellate di carbone e 400 miliardi di mc di gas naturale, che insieme rappresentavano circa il 10% del consumo globale totale di questi combustibili nel 2023.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO