Nel 2024 la nuova potenza rinnovabile installata nel mondo ha raggiunto 582 GW, secondo i dati dell’International Renewable Energy Agency (Irena), in aumento del 15,1% sul 2023.

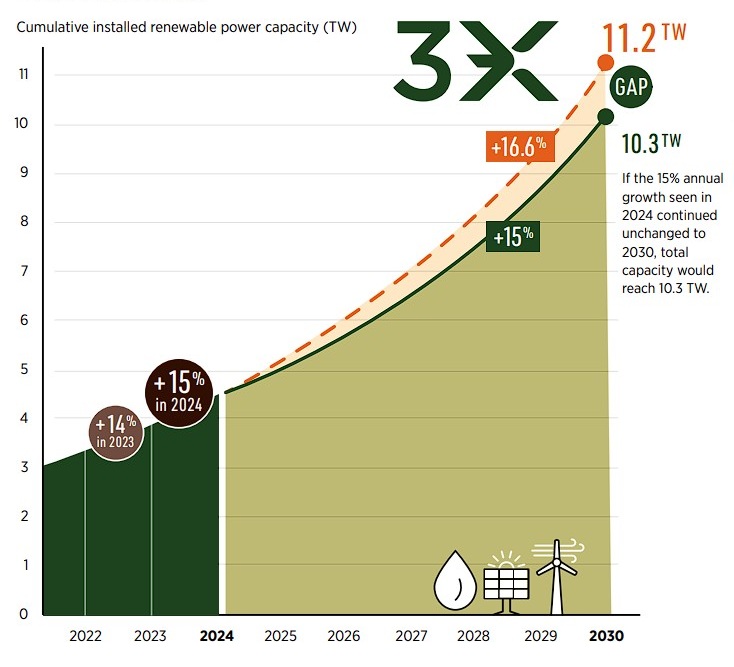

È il terzo record consecutivo, ma il ritmo resta inferiore a quello necessario per triplicare la capacità Fer entro il 2030, come stabilito alla COP28 di Dubai.

Secondo il report Delivering on the UAE Consensus (link in basso), con l’attuale traiettoria a fine decennio mancheranno 0,9 TW sul target globale di 11,2 TW, un divario comunque ridotto rispetto agli 1,49 TW stimati lo scorso anno.

I numeri delle rinnovabili nel 2024

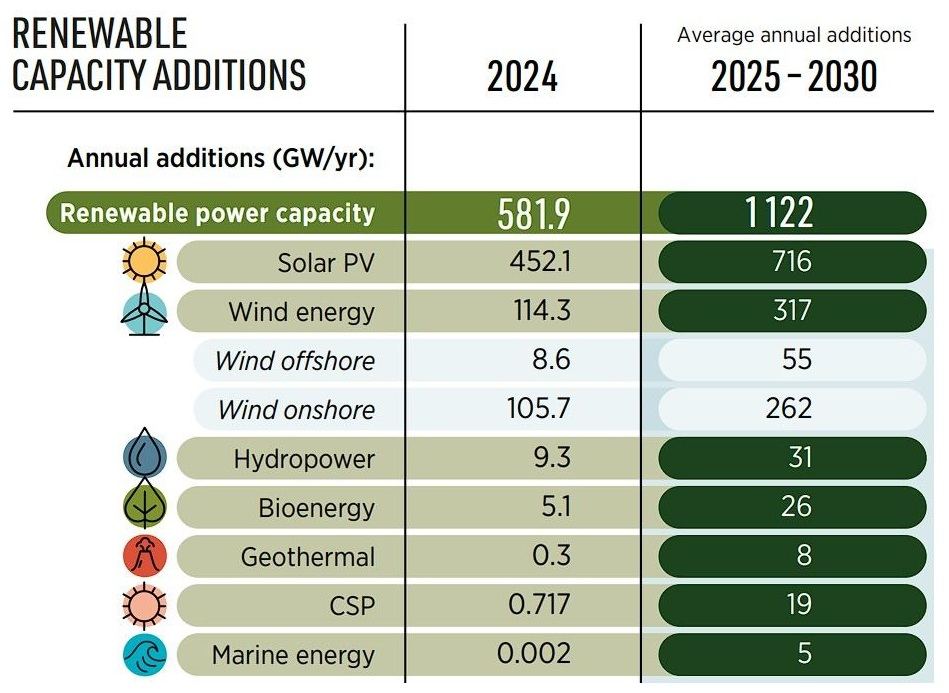

Per raggiungere l’obiettivo della COP28 servirebbe un incremento medio di 1.122 GW/anno tra il 2025 e il 2030, pari a un tasso di crescita del 16,6% annuo.

Il 2024 si è fermato al 15,1% (14,4% nel 2023): se il ritmo restasse invariato, la potenza cumulativa nel 2030 si fermerebbe a 10,3 TW, come illustrato nel grafico.

Il traguardo di 11,2 TW è decisivo: permetterebbe alle rinnovabili intermittenti di superare le fonti fossili in potenza totale installata, con il fotovoltaico al 41% e l’eolico al 20% (insieme 61%, contro il 31% del 2024).

Nel 2024 oltre tre quarti della nuova potenza provenivano dal fotovoltaico (452,1 GW, +27% sul 2023), il maggiore incremento annuo mai registrato.

Seguono 114,3 GW di eolico (di cui 105,7 onshore), 9,3 GW idroelettrici e 6,1 GW complessivi da bioenergia, geotermia, solare termodinamico e marine energy.

La corsa al 2030

La potenza fotovoltaica globale è triplicata tra il 2019 e il 2024 e, secondo Irena, l’obiettivo di 6,15 TW al 2030 è raggiungibile, con una media di 716 GW/anno.

Tutte le altre fonti sono invece lontane dal ritmo necessario: servirà triplicare la nuova potenza eolica e idroelettrica, quintuplicare quella da bioenergie, e moltiplicare per 25-27 volte geotermia e solare termodinamico.

L’eolico ha registrato un calo nel 2024 per la flessione del 26% dell’offshore (da 11,6 a 8,6 GW). A fine anno la capacità mondiale era di 1.133 GW: per centrare il target serviranno 317 GW/anno nei prossimi sei anni.

L’idroelettrico (escluso il pompaggio) è cresciuto solo dello 0,7%, raggiungendo 1.277 GW: ne servono +31 GW/anno fino al 2030. La bioenergia ha aggiunto 5,1 GW (totale 151 GW), ma dovrà raddoppiare entro fine decennio.

Le tecnologie “minori” – geotermia, CSP e marine energy – sommano appena 1 GW aggiuntivo (in totale 23 GW) e restano “significativamente sottoutilizzate”, pur essenziali per la diversificazione e la resilienza dei sistemi energetici (segue tabella riepilogativa dell’installato globale 2024 per tecnologia e del target al 2030.)

Efficienza energetica e investimenti necessari

Oltre al target rinnovabili, la COP28 ha fissato anche l’obiettivo di raddoppiare l’efficienza energetica entro il 2030.

Nel 2023-2024 il miglioramento dell’intensità energetica (il rapporto tra consumi di energia e Pil) è stato di circa l’1%, lontano dal 4% annuo necessario. Per rientrare nella traiettoria servirà un miglioramento medio del 5% annuo tra il 2025 e il 2030.

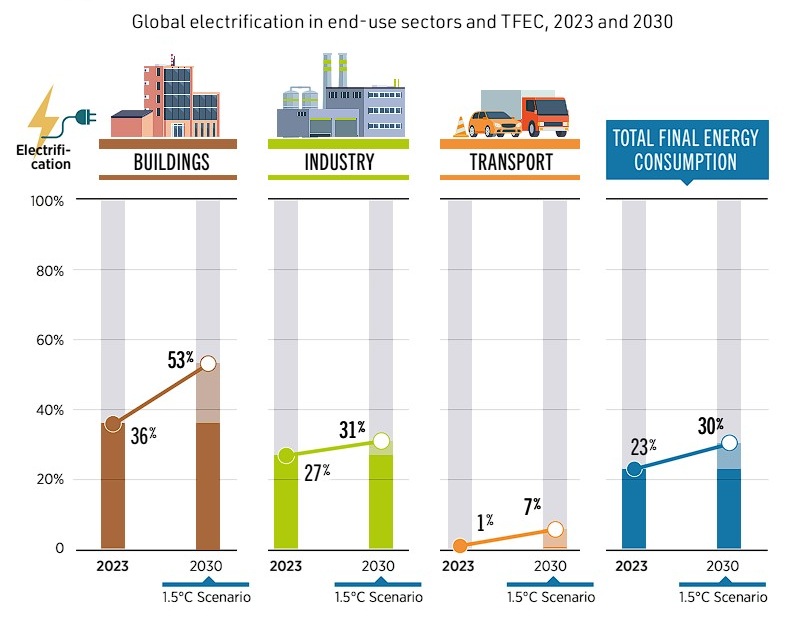

I tassi di ristrutturazione edilizia restano fermi all’1% l’anno, mentre l’elettrificazione dovrà crescere dal 23% del 2023 al 30% nel 2030: nei trasporti dall’1% al 7%, negli edifici dal 36% al 52%, nell’industria dal 27% al 31% (vedi grafico).

Raggiungere gli obiettivi su Fer ed efficienza richiederà 29-30mila miliardi di dollari di investimenti cumulativi tra il 2025 e il 2030, circa 5mila miliardi l’anno, in impianti, reti e misure di flessibilità. Solo per triplicare le rinnovabili serviranno 8.600 mld $.

Gli investimenti nel fotovoltaico sono in linea con la traiettoria, ma per eolico e idroelettrico servirà quadruplicarli, mentre quelli in bioenergia dovranno aumentare di sei volte.

Rinnovabili, la soluzione più competitiva

Nel 2024 le rinnovabili sono state la fonte più competitiva per la generazione elettrica: il 91% della nuova potenza installata produceva energia a un costo inferiore rispetto alle fonti fossili di nuova installazione.

Il Lcoe medio è stato di 0,034 $/kWh per l’eolico onshore, 0,043 $/kWh per il fotovoltaico e 0,054 $/kWh per l’idroelettrico.

I costi d’installazione sono scesi a 691 $/kW per il FV, 1.041 $/kW per l’eolico onshore, 2.852 $/kW per l’offshore. Per i sistemi di accumulo elettrochimico i costi sono calati del 30%, fino a 192 $/kWh

Una transizione disomogenea

Il processo resta fortemente sbilanciato: Asia, Europa e Nord America concentrano l’85,4% della potenza rinnovabile mondiale.

L’Asia, trainata dalla Cina, ha aggiunto il 71% dei nuovi GW del 2024, portando il suo installato cumulativo a 2.374 GW (53,4% del totale globale). L’Europa ha contribuito con 71,9 GW, pari al 19,1% del totale (+9,2% su base annua).

Sul piano politico, i progressi sono lenti: a ottobre 2025 solo 60 Paesi avevano presentato la terza serie di Ndc, e solo 21 menzionavano esplicitamente l’obiettivo di triplicare la potenza rinnovabile entro il 2030 (Iea: aggiornare gli impegni nazionali per triplicare le rinnovabili al 2030).

Secondo le proiezioni Irena, sulla base degli impegni nazionali attuali, la potenza globale arriverebbe a 5,8 TW nel 2030, circa la metà del target di 11,2 TW.

A meno di cinque anni dal traguardo, Irena sollecita azioni urgenti, segnalando che dall’accordo di Dubai gli obiettivi nazionali per le rinnovabili sono cresciuti solo del 2%.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO