Fermare o rallentare la transizione energetica in Italia avrebbe ripercussioni negative non solo dal punto di vista ambientale, ma anche economico, sociale e industriale.

Ad esempio, l’inazione nella diffusione delle energie rinnovabili, con il conseguente mancato raggiungimento degli obiettivi fissati dal Pniec (che prevede 131 GW cumulativi di Fer al 2030) avrebbe un “costo” complessivo per l’economia nazionale di 137 miliardi di euro al 2050, cioè pari a oltre 5 miliardi di euro l’anno.

Sono stime che arrivano dal rapporto annuale dell’Osservatorio rinnovabili di Agici, dal titolo “Quanto costa restare fermi? I costi del non fare le rinnovabili” (link in basso), presentato venerdì 10 ottobre presso il Centro Congressi Fondazione Cariplo di Milano.

Lo studio offre acune stime sugli impatti economici, occupazionali e ambientali del mancato sviluppo delle fonti rinnovabili in Italia attraverso il confronto tra lo scenario del Pniec 2024, che ipotizza il pieno raggiungimento dell’Italia degli obiettivi di decarbonizzazione, e il “business as usual“, basato sull’attuale ritmo di crescita del Paese.

Non spingere verso il target comporterebbe impatti ambientali e sociali rilevanti, tra cui un consumo aggiuntivo di 233 miliardi di metri cubi di gas, 10 milioni di tonnellate di olio combustibile, quasi 700mila tonnellate di carbone, oltre a 585 milioni di tonnellate di CO2 emesse in più, oltre alla perdita potenziale di 342.480 posti di lavoro.

L’Italia delle rinnovabili non brilla

Secondo l’indagine di Agici, nonostante l’accelerazione registrata nel 2024, con 7,5 GW di nuova potenza rinnovabile rispetto al 2023, l’Italia rischia un divario di circa 17 GW rispetto ai target Pniec.

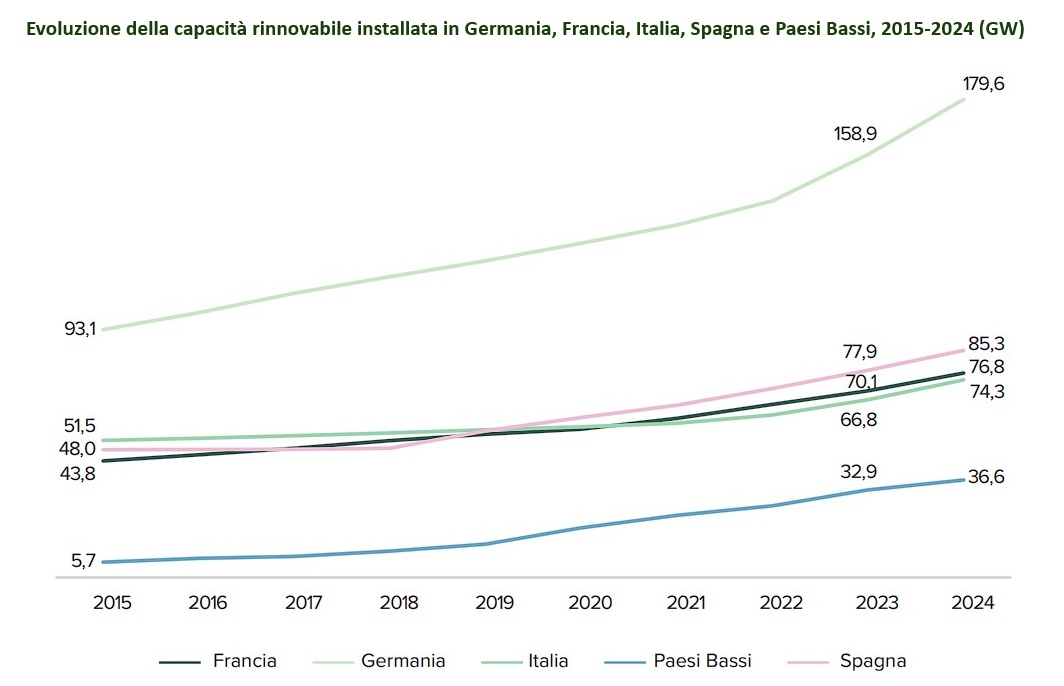

L’analisi fa anche un confronto sull’andamento delle installazioni rinnovabili nei principali 5 Paesi europei per Pil nel periodo 2015-2024 (Germania, Francia, Spagna, Italia e Paesi Bassi), dal quale emerge uno sviluppo a velocità differenti.

In questa finestra temporale la potenza Fer italiana è aumentata del 44%, passando da 51 GW a 74 GW, con un incremento di 18 GW nel fotovoltaico e 4 GW nell’eolico. Tuttavia, la crescita percentuale risulta inferiore rispetto a quella registrata da Germania, Francia, Paesi Bassi e Spagna, come mostra il grafico.

La potenza della Germania è quasi raddoppiata, passando da 93 GW a circa 180 GW (+93%), in Francia è aumentata del 75%, passando da 44 GW a 77 GW, nei Paesi Bassi addirittura del 537%, da 6 GW a 37 GW, mentre la Spagna è passata da 48 GW a 85 GW, segnando un incremento del 78%.

Le rinnovabili installate in Italia a settembre 2025

Secondo l’ultimo aggiornamento fornito da Terna, al 30 settembre 2025 la potenza rinnovabile cumulativa in Italia è di 80,8 GW, con 4,48 GW aggiunti nei primi nove mesi di quest’anno e 437 MW nel mese di settembre (Rinnovabili, aggiunti 4,5 GW nei primi 9 mesi del 2025). Da settembre 2024, la crescita della potenza di rinnovabili nel nostro Paese è stata di 6,6 GW.

Sul totale installato, il fotovoltaico rappresenta poco più della metà della potenza complessiva (50,9%), seguito da idroelettrico (26,4%) ed eolico (16,6%), mentre bioenergie e geotermia coprono rispettivamente il 4,9% e l’1,2%.

I benefici economici attesi

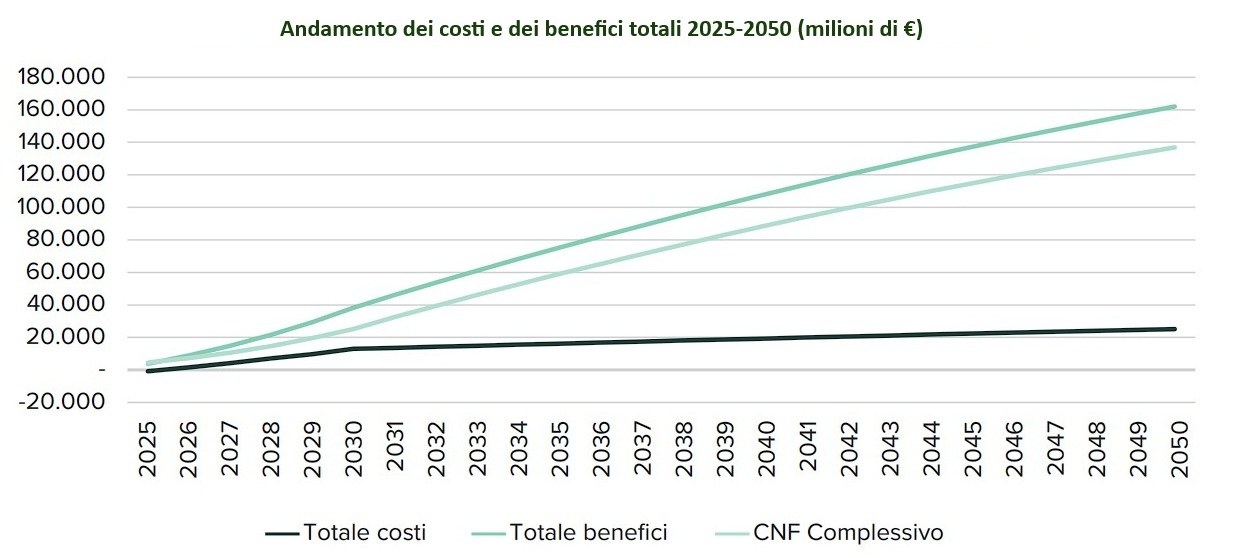

Tornando al report Agici, si sottolinea come invece il pieno raggiungimento degli obiettivi del Pniec sia in grado di generare benefici economici complessivi superiori a 162 miliardi di euro al 2050, come mostra il grafico.

Di questi, il 47% deriverebbe dal minore consumo di combustibili fossili, il 26% dalla riduzione delle emissioni, il 20% dall’effetto del fotovoltaico sui prezzi dell’energia e il 6% dall’aumento dell’occupazione.

Puntare all’obiettivo 2030 richiederebbe in questo lasso di tempo un investimento aggiuntivo di 24 miliardi di euro, che alla fine però sarebbe più che compensato.

Lo studio evidenzia quindi che investire in nuovi impianti a fonti rinnovabili è una scelta economicamente vantaggiosa, mettendo però in luce anche le principali criticità che ancora rallentano questo processo: assenza di una cornice normativa stabile, ritardi del permitting e mancanza di una governance nazionale coordinata.

Gli investimenti in Fer di alcune grandi aziende

Per valutare le prospettive future di investimento nelle Fer in Italia, Agici ha poi analizzato le strategie di 17 operatori italiani ed europei attivi nel Paese nel settore delle rinnovabili e dei sistemi di accumulo.

A livello globale, nel 2024 la potenza complessiva detenuta da questo campione raggiunge i 193 GW, di cui 31 GW installati in Italia, con investimenti globali per 18 miliardi di euro (di cui 2,6 mld € nel nostro Paese).

Per il periodo 2025-2030, gli operatori prevedono ulteriori investimenti, con l’obiettivo di realizzare 102 GW di nuova potenza a livello mondiale e 14 GW in Italia, così suddivisi: 41% fotovoltaico, 30% idroelettrico, 23% in eolico, 5% Bess e 1% altre tecnologie.

Queste aziende hanno già preso impegni finanziari stimati in 64 miliardi di euro a livello globale e 16 miliardi per investimenti in Italia (24% del Capex totale del campione).

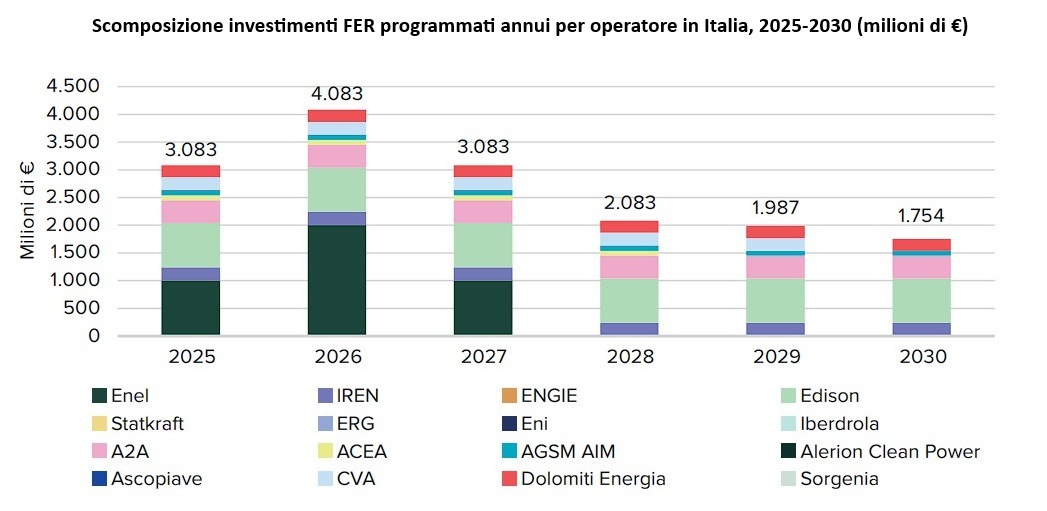

Nel grafico i piani di spesa ripartiti per società, dal quale emerge il contributo preponderante di Edison ed Enel.

Il picco degli invetsimenti è previsto per il 2026, con 4,07 miliardi di euro, per poi diminuire progressivamente fino a 1,75 miliardi nel 2030.

Agici precisa però che questa apparente flessione non riflette una minore ambizione delle aziende, bensì la diversa copertura temporale dei piani strategici, che non in tutti i casi si estendono fino al 2030.