Nella forte accelerazione delle fonti rinnovabili dei prossimi 5 anni, prevista dalla Iea nel suo rapporto Renewables 2022, quanta di questa parte sarà dedicata alla sola produzione di idrogeno verde?

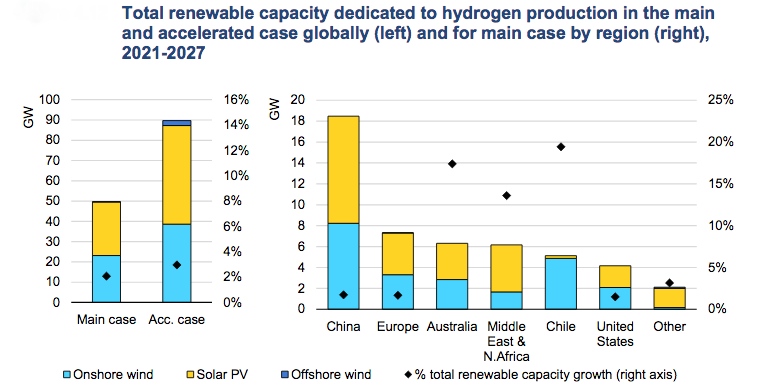

Nello scenario di crescita Main case, quello ritenuto più probabile, si parla di 50 GW di potenza eolica e solare destinata a produrre H2 green, equivalente al 2% circa di tutta la nuova capacità rinnovabile prevista per il periodo 2022-2027 (circa 2.400 GW).

Anche qui sarà la Cina a guidare progetti e investimenti, con 18 GW di parchi eolici e fotovoltaici riservati alla generazione di idrogeno. La Cina punta molto su questo vettore energetico per decarbonizzare trasporti e industrie pesanti, come le acciaierie.

Molti progetti cinesi di nuovi elettrolizzatori si trovano in grandi distretti industriali, grazie alla presenza di molte aziende interessate a ricevere forniture di idrogeno verde prodotto localmente, per gli utilizzi nei processi manifatturieri.

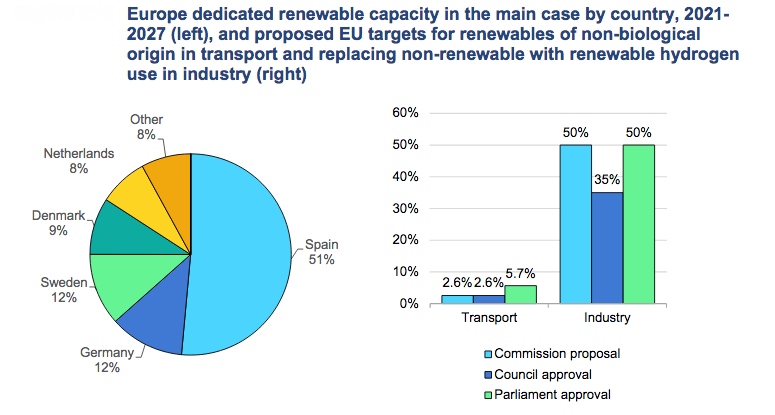

In Europa la nuova capacità da fonti rinnovabili dedicata esclusivamente alla produzione di idrogeno, stima la Iea, dovrebbe ammontare a 7 GW al 2027, di cui metà in Spagna.

Germania, Svezia, Danimarca e Olanda saranno gli altri Paesi Ue in cui si focalizzeranno gli investimenti in questo settore.

La Iea poi ricorda che gli scenari del piano REPowerEU ritengono che siano necessari 65-80 GW di elettrolizzatori al 2030 in Europa.

Intanto il prossimo 15 dicembre la Commissione Ue dovrebbe presentare le nuove norme con i requisiti per classificare come “verde” la produzione di idrogeno, in modo da distinguere chiaramente tra H2 ottenuto al 100% da elettricità rinnovabile, tramite elettrolisi dell’acqua, e H2 generato da fonti fossili.

Queste norme dovranno definire le regole della cosiddetta “addizionalità”: la produzione di idrogeno verde dovrebbe essere quanto più possibile collegata alla produzione in tempo reale di energia elettrica da fonti rinnovabili, con impianti dedicati.

Inoltre, gli impianti eolici e solari dovrebbero essere situati in prossimità degli elettrolizzatori.

Quanto in prossimità? E quanto sarà stretto il vincolo della contemporaneità tra la produzione di H2 e quella di elettricità rinnovabile (sarà ammesso uno scarto di qualche ora, giorni, mesi?).

Su queste regole si gioca una buona parte del futuro della hydrogen economy in Europa.

Difatti, spiega la Iea, gli operatori sono in attesa di conoscere con chiarezza il quadro normativo; finora le molte incertezze sui futuri obiettivi per gli utilizzi di H2 green nelle industrie e nei trasporti hanno reso difficile stimare il potenziale della domanda di idrogeno verde e tutto ciò non ha permesso di pianificare correttamente gli investimenti in nuovi elettrolizzatori.

Bruxelles sta valutando diverse proposte di obiettivi vincolanti: per sostituire determinate percentuali (dal 35 al 50%) di H2 non rinnovabile con idrogeno verde nelle industrie, e per incrementare le percentuali di fonti rinnovabili di origine non biologica nei trasporti (tra il 2,6 e il 5,7%); ma finora non è stata ancora presa una decisione definitiva.

Solo in Italia, secondo le stime del Politecnico di Milano, serviranno almeno 15 GW di elettrolizzatori e altri 70 GW di rinnovabili per consentire il pieno sviluppo della filiera dell’idrogeno verde e la decarbonizzazione di alcuni settori industriali (acciaio, fonderie, chimica, carta, vetro) e dei trasporti pesanti (camion, navi, treni).

Ma il piano italiano per l’idrogeno green ora è fermo a 5 GW di elettrolizzatori al 2030 e quindi occorre una notevole accelerata degli investimenti.

Infine, più in generale, è bene evidenziare che puntare troppe carte energetiche sull’idrogeno può mettere a rischio il raggiungimento dei traguardi climatici, perché in molti casi, come il riscaldamento degli edifici e i trasporti su strada, ci sono alternative molto più efficienti, sostenibili e meno costose, come le pompe di calore e le auto elettriche.

In definitiva, il vettore idrogeno può essere un alleato della transizione energetica a patto di limitarne gli impieghi in settori specifici, come le industrie pesanti, dove elettrificare direttamente i consumi di energia è particolarmente difficile e dispendioso.