L’attacco sferrato pochi giorni fa da Hamas contro Israele ha avuto come effetto sul piano energetico la chiusura precauzionale del giacimento di gas metano offshore Tamar, operato da Chevron.

La sospensione delle attività nel bacino è stata decisa da Tel Aviv poiché il giacimento si trova di fronte alle coste israeliane, a circa 25 km al largo di Ashdod, ed è dunque potenzialmente raggiungibile dai razzi che Hamas ha lanciato dalla striscia di Gaza.

A parte questo contraccolpo, almeno al momento, non sembra però che la nuova azione bellica sullo scacchiere internazionale possa stravolgere i mercati energetici in misura simile a quella provocata dall’attacco della Russia contro l’Ucraina.

Nonostante il ruolo crescente svolto da Israele nella produzione di gas (riserve accertate sono passate dai 780 miliardi di metri cubi del 2012 ai 1.087 mld di mc nel 2022), non dovrebbero esserci ripercussioni dirette, massicce o di lunga durata sugli approvvigionamenti europei di metano, visto anche che i giacimenti israeliani tendono a esportare soprattutto nei vicini Egitto e Libano.

Se le interruzioni delle attività a Tamar continuassero a lungo, potrebbero forse verificarsi dei cali di attività dei terminali di liquefazione egiziani, usati anche per esportare gas naturale liquefatto (Gnl) in Europa. Ma, al momento, quei terminali non stanno comunque veicolando metano verso l’Unione, a causa dell’aumento della domanda interna egiziana nel periodo estivo (nella foto una piattaforma di estrazione del gas a largo di Israele).

Un rapporto della Iea sul consumo di gas

Oltre a tali considerazioni, è appena uscito un nuovo rapporto curato dall’Agenzia internazionale dell’energia (Medium-Term Gas Report 2023), redatto comunque prima dell’attacco di Hamas, secondo cui “il consumo complessivo di gas nei mercati maturi dell’Asia e del Pacifico, Europa e Nord America ha raggiunto il suo picco nel 2021 ed è destinato a diminuire nel medio termine, a causa della rapida diffusione delle energie rinnovabili e del miglioramento degli standard di efficienza energetica”.

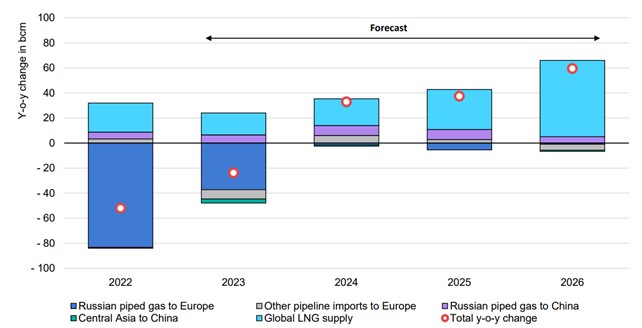

La crescita della domanda è quasi interamente concentrata nei mercati asiatici emergenti e nei Paesi ricchi di gas dell’Africa e del Medio Oriente, ha sottolineato la Iea, secondo cui la forte offerta di Gnl da qui al 2026 è destinata ad allentare le ristrettezze del mercato e a sbloccare la domanda sensibile ai prezzi nei Paesi in più rapido sviluppo dell’Asia.

Nell’illustrazione, la variazione annuale stimata degli scambi di gas via tubo e di Gnl fra il 2022 e il 2026.

Oltre l’età dell’oro del gas: crescita più lenta, maggiore volatilità e incertezza

Gli elevati livelli di stoccaggio nell’Unione Europea, mediamente al 96% della piena capacità e 10 miliardi di metri cubi (Bcm) al di sopra della loro media quinquennale, consentono un cauto ottimismo in vista della stagione di riscaldamento 2023-24.

Le forti riduzioni della domanda nei mercati europei e asiatici maturi nel 2023 hanno indebolito i fondamentali del mercato ed esercitato una pressione al ribasso sui prezzi (in Italia la domanda nei primi sette mesi 2023 era diminuita del 15% sullo stesso periodo del 2022).

Nei primi tre trimestri dell’anno, i prezzi spot del Gnl negli hub europei e in Asia sono stati inferiori ai livelli del 2022 rispettivamente del 70% e del 60%.

Perduranti fattori di rischio

Tuttavia, una serie di fattori di rischio potrebbe facilmente rinnovare le tensioni di mercato.

Nei primi tre trimestri del 2023, l’offerta di gas naturale liquefatto (+11 mld mc) non è stata sufficiente a compensare il forte calo delle forniture di gas russo all’Unione Europea (-38 mld mc).

Anche i prezzi del Gnl, pur diminuiti, sono rimasti ben al di sopra delle loro medie storiche.

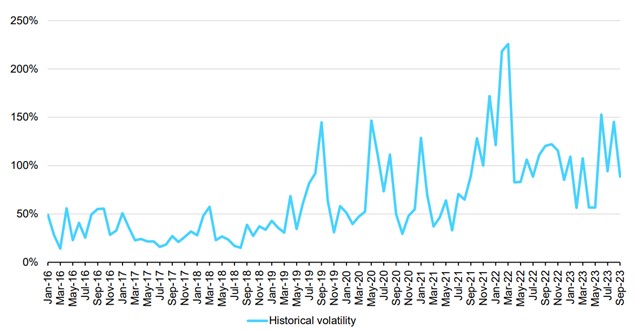

In questo contesto, i mercati sono ancora sensibili e hanno continuato a mostrare una forte volatilità dei prezzi, come mostra questo grafico della volatilità storica mensile dei prezzi sul contratto TTF “month-ahead” (del mese seguente, annualizzato), nel periodo 2016-2023.

Nell’agosto 2023, la volatilità del benchmark europeo ha raggiunto il livello più alto dall’invasione dell’Ucraina da parte della Russia, mentre i rischi di sciopero in Australia e le interruzioni non pianificate in Norvegia hanno pesato sulle prospettive di approvvigionamento di gas a breve termine, ha fatto notare la Iea.

Un inverno freddo, accompagnato da una minore disponibilità di Gnl e un’ulteriore diminuzione delle forniture di gas russo via gasdotto, potrebbero mettere di nuovo alle strette l’Europa, soprattutto verso la fine dell’inverno 2023-24.

I rischi associati a queste prospettive di breve termine si riflettono nel differenziale di prezzo fra estate e inverno, che nel secondo trimestre del 2023 è stato in media di 5 dollari ogni mille British thermal unit (MBtu) sul mercato di riferimento olandese TTF, secondo il rapporto, scaricabile dal link in fondo a questo articolo.

L’Italia, l’Europa e il gas

Le importazioni di gas via tubo dal nord Africa sono diminuite del 2% (0,5 Bcm) su base annua, con i flussi verso la penisola iberica che sono diminuiti del 14% (1 bcm) e quelli verso l’Italia che sono invece aumentati del 3% (0,5 bcm).

Le importazioni nette di Gnl in Europa sono aumentate del 2,7% su base annua (3,2 mld mc) nel primo trimestre del 2023, in gran parte grazie all’aumento degli afflussi nei Paesi Bassi, in Germania e in Italia. Al contrario, i flussi di Gnl verso la Francia sono diminuiti del 16% (4 mld mc) nel primo trimestre di quest’anno a causa di scioperi diffusi in aprile e maggio.

Complessivamente, sono stati aggiunti 30 Bcm/anno di capacità di rigassificazione in Germania, Italia, Finlandia, Paesi Bassi e Turchia dall’invasione russa dell’Ucraina.

Tale capacità di rigassificazione aggiuntiva consente un afflusso più ottimale di Gnl nel mercato europeo e riduce il tasso di utilizzo dei terminali di importazione esistenti, calato al 64% nel primo trimestre del 2023, rispetto al 75% dello stesso periodo del 2022.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO