Il mercato italiano delle pompe di calore è stato caratterizzato da due andamenti ben distinti.

Il settore residenziale, dopo la crescita del 2022 indotta dal Superbonus 110% e dalle preoccupazioni legate alla disponibilità di gas a causa del conflitto tra Russia e Ucraina, ha sofferto pesantemente nel corso del 2023 la frenata degli incentivi.

D’altra parte, il settore terziario commerciale ha rappresentato un contraltare positivo, registrando crescite a doppia cifra soprattutto per le pompe di calore con potenza superiore ai 17 kW.

È quello che emerge dall’indagine annuale di Assoclima, condotta dall’Ufficio Statistica Anima Confindustria, prendendo in considerazione i dati di produzione, importazione, esportazione e fatturato Italia di climatizzatori d’ambiente, sistemi monosplit, multisplit e VRF, condizionatori packaged e roof top, pompe di calore, gruppi frigoriferi con condensazione ad aria e ad acqua, unità di trattamento aria, sistemi di ventilazione meccanica controllata, unità terminali, apparecchi ibridi e per la produzione di acqua calda sanitaria.

I dati Anima per Assoclima mostrano l’evidente frenata nelle vendite, dovuta in larga parte al depotenziamento dei bonus di efficientamento energetico nell’edilizia, paragonando i dati di febbraio 2023 e 2024.

Sommando i dispositivi reversibili monoblocco e quelli split con e senza accumulo di acqua calda sanitaria si ottengono 8.419 installazioni alla fine di febbraio 2024, contro i 16.506 in riferimento allo stesso mese dello scorso anno. Una diminuzione del 49%.

Per il comparto idronico – sottolinea Anima in una nota – è la potenza a fare da spartiacque. Si arresta la scalata delle pompe di calore elettriche aria-acqua con potenza fino a 17 kW (-40% a volume e -31% a valore), mentre prosegue quella delle apparecchiature di potenza superiore.

Dalle rilevazioni di Assoclima emergono incrementi percentuali del 44% a volume e del 52% a valore nella fascia da 18 a 50 kW, e del 44% a volume e del 51% a valore per le potenze superiori a 50 kW. Risultano in crescita inoltre le pompe di calore acqua-acqua, per le quali Assoclima rileva +9% a volume e +25% a valore per le potenze inferiori a 50 kW, e +25% a volume e +17% a valore per le potenze più elevate.

L’Italia nel contesto europeo

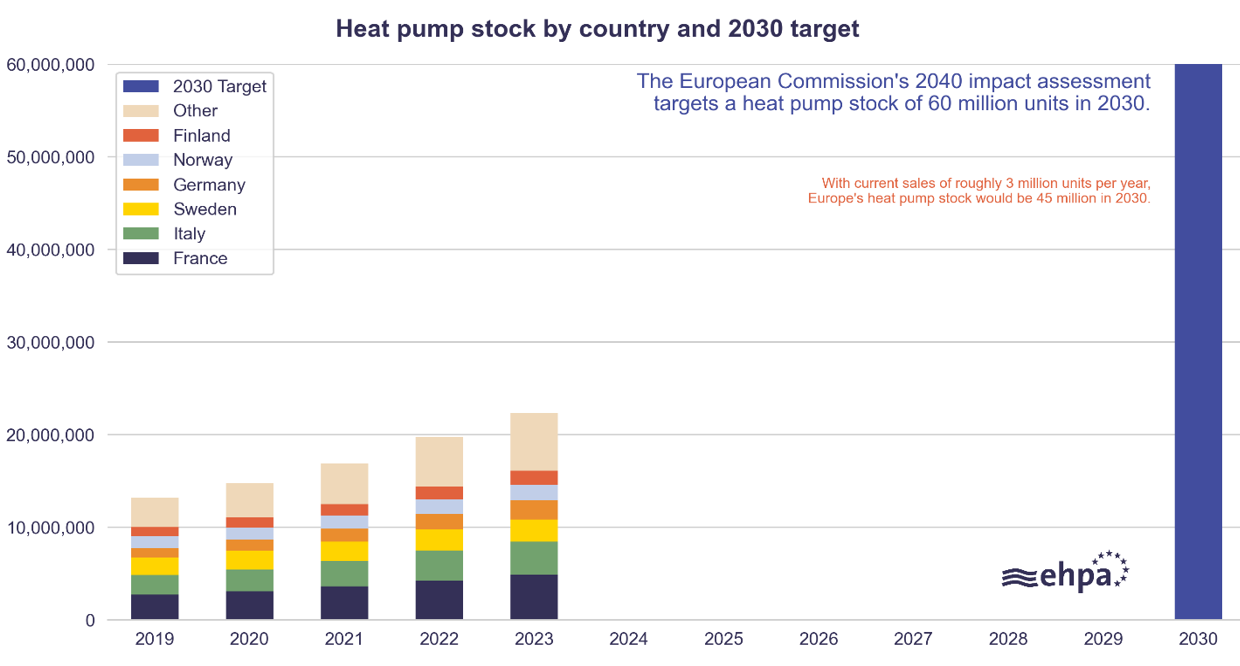

Guardando ai dati Italiani in una cornice europea emerge che il nostro Paese è il secondo mercato continentale per le pompe di calore, dietro la Francia. I numeri dell’European Heat Pump Association (Ehpa) certificano inoltre il calo delle vendite nel 2023 rispetto al 2022 su scala europea.

La Francia nel 2023 ha visto le vendite attestarsi a 610.830 unità, mentre nel 2022 erano 621.780 (-2%). L’Italia, come detto, segue con le 513.530 unità vendute del 2022 e le 343.800 del 2023 (-33%). Lo stock complessivo alla fine dello scorso anno vede il nostro Paese con 3.580.896 dispositivi (le vendite hanno inciso per un aumento dell’11%) dietro Parigi con 4.863.569 unità (+14%).

Se si guarda però alla concentrazione di pompe di calore per mille abitazioni, la classifica si stravolge. In testa ci sono i Paesi del Nord Europa: guida la Norvegia con 665,5 dispositivi, poi Finlandia (533,5), Svezia (437,5), Estonia (350,1), Danimarca (226), Francia (156,6) e Svizzera (155). L’Italia è settima con 138,9, poco sopra la media Ue ferma a 130,6.

Con il suo stock di dispositivi l’Italia contribuisce comunque in maniera importante al totale europeo (segmento verde nel grafico in basso). La Commissione Ue mira a raggiungere le 60 milioni di unità installate entro il 2030, con lo scalino dei 20 milioni superato tra il 2022 e il 2023. A questo ritmo, secondo le proiezioni Ehpa, a fine decennio l’obiettivo verrà mancato di 15 milioni di unità circa.

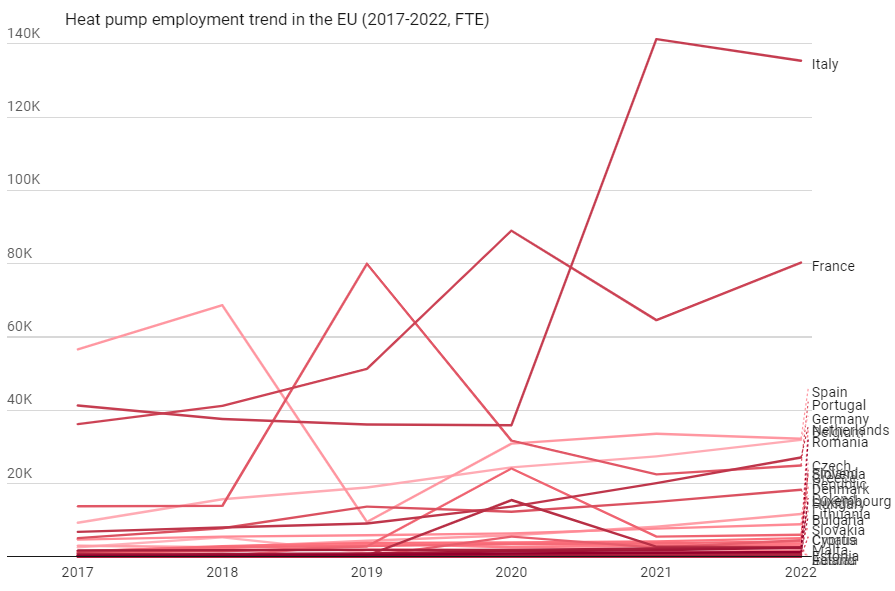

Allargando la lente anche alla filiera produttiva emerge come l’Italia sia leader europeo per aziende manifatturiere del settore e per numero di lavoratori impiegati.

Allargando la lente anche alla filiera produttiva emerge come l’Italia sia leader europeo per aziende manifatturiere del settore e per numero di lavoratori impiegati.

I dati più recenti fanno riferimento al 2022 e sono forniti dall’European Clean Tech Tracker di Bruegel, think tank europeo specializzato in economia. Il nostro Paese conta 27 aziende manifatturiere, tre in più della Germania che ne ha 24 ed è al secondo posto. La Francia ne ha 16.

Quanto ai posti di lavoro, nel 2022, l’occupazione diretta e indiretta nel settore delle pompe di calore è aumentata di circa il 10% rispetto al 2021, raggiungendo un totale di 416.200 lavoratori equivalenti a tempo pieno. L’Italia ne contava 135.400 nel gennaio 2022, staccando di molto la Francia seconda con 80.300 e la Spagna, terza, con 32.200.

Le politiche di incentivi

Sul raggiungimento delle quote auspicate negli scenari di decarbonizzazione dei riscaldamenti incideranno certamente le politiche di incentivi comunitarie e nazionali.

La frenata di mercato documentata dall’Ehpa è coincisa ad esempio con l’annuncio del rinvio del piano europeo sulle pompe di calore da parte della Commissione Ue: verrà ridiscusso dopo le elezioni europee, che rischiano però di ribaltare gli equilibri politici vista la popolarità raggiunta dai partiti scettici sulle politiche climatiche.

A livello comunitario c’è in ballo anche la revisione dell’Ecodesign, il regolamento che stabilisce il quadro per l’elaborazione delle specifiche di progettazione ecocompatibile dei prodotti sostenibili. Oltre a spingere per la creazione di nuove pompe di calore il più efficienti possibile dal punto di vista energetico, potrebbe (ma l’eventualità non molto probabile) bloccare l’immissione sul mercato di caldaie a combustibile fossile a partire dal settembre 2029.

La Francia intanto si è recentemente data delle linee guida contenute in un piano d’azione annunciato dal ministro dell’Economia Bruno Le Maire per produrre un milione di dispositivi all’anno entro tre anni, attraverso lo stimolo della domanda tramite incentivi e il supporto diretto ai produttori.

In Italia invece le pompe di calore sono legate ancora agli incentivi (resi meno appetibili) Superbonus che per il 2024 sarà al 70% dell’intero intervento di ristrutturazione (passerà al 65% nel 2023) e – soprattutto – al conto termico, un incentivo senza scadenza rivolto ai privati e agli enti pubblici. In merito, il Gse pubblica periodicamente un catalogo di pompe di calore prequalificate come idonee, una sorta di registro dei modelli che riporta i produttori e i loro apparecchi.

In conclusione si può affermare che il mercato italiano sia attualmente caratterizzato da un’offerta eccessiva di prodotti, conseguenza del fatto che i produttori non fossero preparati all’improvviso aumento della domanda di questi dispositivi (che ha raggiunto il picco nella seconda metà del 2021) e della contrazione post-stretta sul Superbonus.

Per quanto riguarda il 2024, l’Ehpa prevede un “anno di transizione”, in attesa di capire se, e in che modo, un nuovo schema di incentivi tornerà a stimolare la domanda.