Il mercato globale del gas sarà sempre più dipendente dall’offerta crescente di Gnl (gas naturale liquefatto), grazie in particolare al boom di produzione negli Stati Uniti.

Questo il macro-scenario tracciato dal Gas Market Report – Q1 2026 dell’Agenzia internazionale dell’energia (link n basso) pubblicato oggi, 23 gennaio.

Come spiega Keisuke Sadamori, direttore del settore Energy Markets and Security della Iea, “l’ondata di Gnl in corso avrà un ruolo centrale nel plasmare i mercati globali del gas nei prossimi anni, esercitando probabilmente una pressione al ribasso sui prezzi e migliorando la liquidità, via via che i mercati regionali diventano sempre più interconnessi”.

Restano però diversi elementi di rischio, “tra cui tensioni geopolitiche e condizioni meteorologiche”.

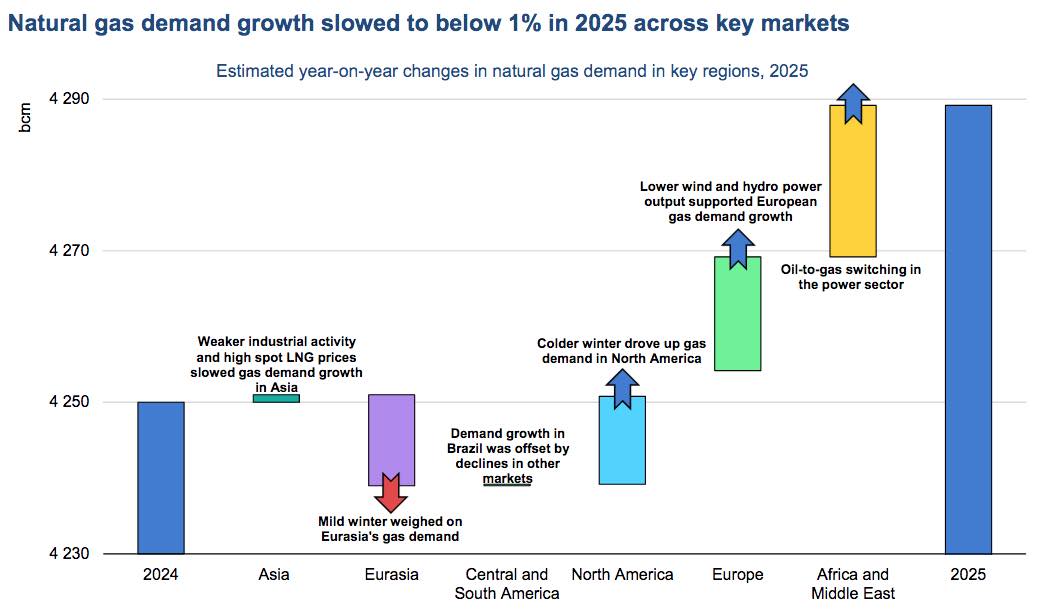

A livello mondiale, la crescita della domanda di gas ha visto un forte rallentamento nel 2025: meno di un punto percentuale aggiuntivo sul 2024.

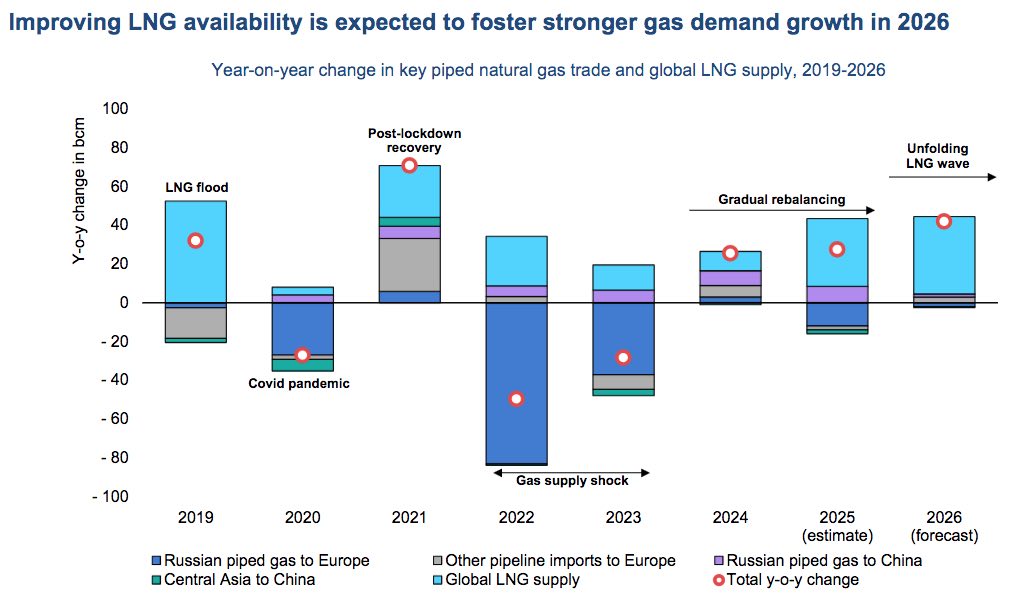

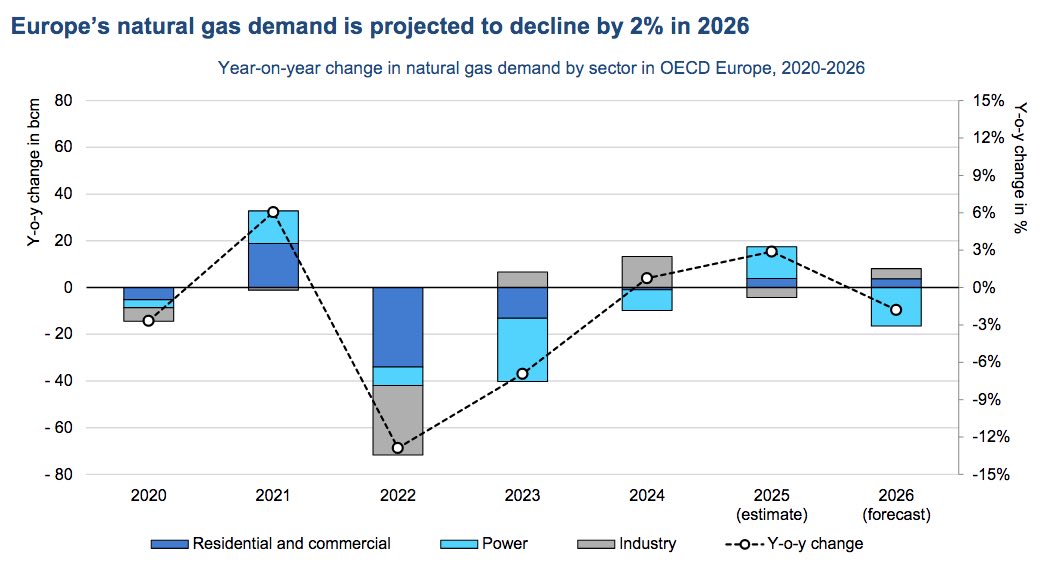

Come mostra il grafico sotto, tra i principali fattori che hanno sostenuto i consumi di gas, la necessità di compensare con i cicli combinati la minore produzione energetica dell’eolico e dell’idroelettrico in Europa, una dinamica emersa anche nell’Electricity Market Review 2026 del think tank Ember, pubblicata ieri (22 gennaio).

La Iea poi evidenzia che l’offerta globale di Gnl è aumentata di quasi il 7% nel 2025, con circa tre quarti di questa crescita concentrata nella seconda metà dell’anno, grazie soprattutto alla nuova capacità di liquefazione entrata in funzione negli Stati Uniti.

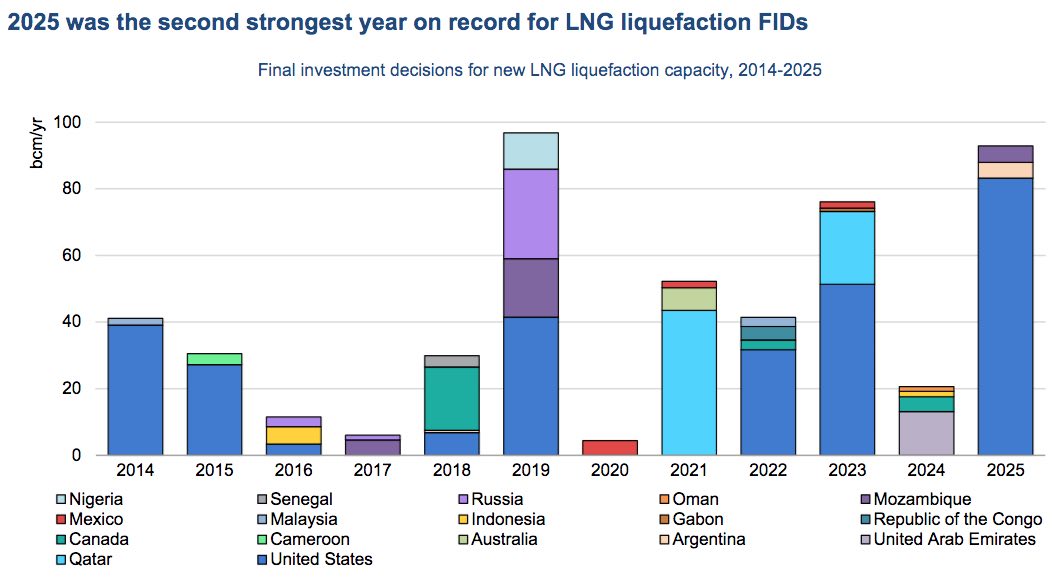

Gli Usa, inoltre, hanno approvato con decisioni finali di investimento (FID) oltre 80 miliardi di metri cubi di ulteriore capacità annua (su 90 miliardi totali nel 2025, il secondo valore più alto di sempre dopo il 2019), rafforzando la loro posizione di principale fornitore globale di Gnl, come riassume il grafico seguente.

Si prevede che l’incremento dell’offerta globale di Gnl accelererà ancora nel 2026 (+40 miliardi di metri cubi). Quanto alla domanda complessiva di gas, la previsione è un +2% circa nel 2026 rispetto allo scorso anno, trainata principalmente dalla Cina e dai mercati asiatici emergenti.

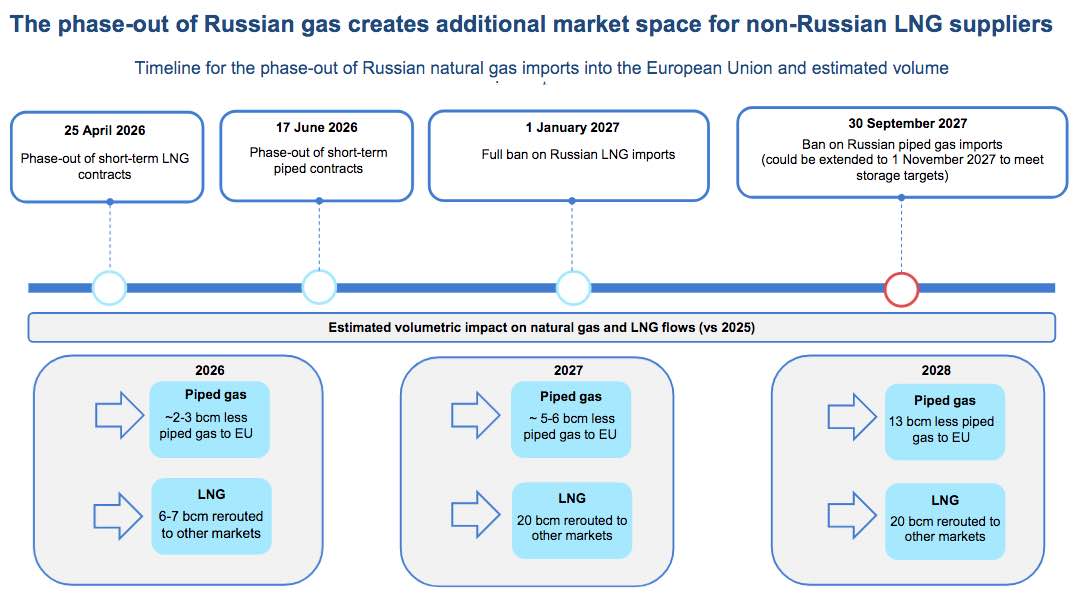

La Iea cita poi la “decisione storica” da parte dell’Unione europea di eliminare gradualmente le importazioni di gas naturale russo entro novembre 2027 al più tardi. Ciò dovrebbe creare nuovi spazi di mercato per le forniture di Gnl non-russo, anche se il rischio è passare a una nuova forte dipendenza, quella dagli approvvigionamenti di Gnl dagli States (Gas, Ue a rischio dipendenza dagli Usa).

Quanto ai prezzi del gas naturale, hanno mostrato una forte volatilità in Asia, Europa e America settentrionale a gennaio 2026, a causa di effetti meteorologici avversi e tensioni geopolitiche.

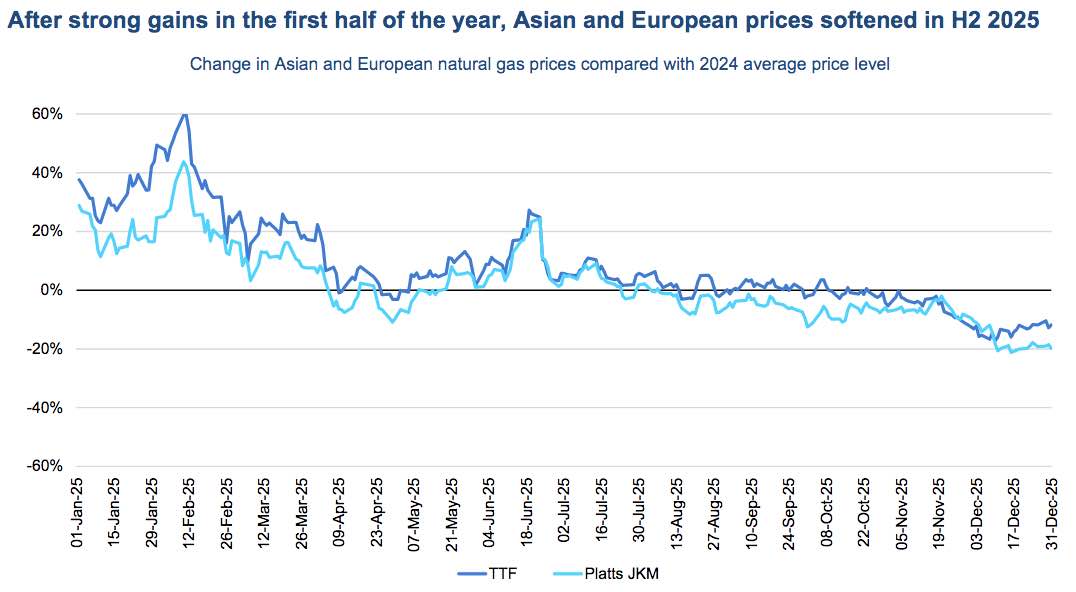

Nel 2025 – grafico sotto – dopo i picchi segnati nei primi mesi dell’anno, i prezzi sui mercati asiatici ed europei si sono ammorbiditi nel secondo semestre sul TTF (Title Transfer Facility, punto di scambio virtuale del gas in Olanda) e sul Platts JKM (Japan Korea Marker, benchmark per i prezzi spot del Gnl).

Guardando all’Europa, il consumo di gas nel 2025 è cresciuto del 3% circa, il dato più alto dal 2021.

Il settore elettrico, come detto, è stato il principale motore dell’aumento della domanda, poiché il gas ha dovuto compensare la minore produzione di energia eolica e idroelettrica dovuta alle particolari condizioni meteorologiche (minore ventosità, siccità).

Per il 2026, la Iea prevede un calo della domanda di gas naturale in Europa del 2%; la continua espansione delle fonti rinnovabili dovrebbe ridurre l’uso di questo combustibile fossile per la produzione di energia elettrica del 12%, mentre il consumo di gas nell’industria aumenterà di circa il 3% grazie al miglioramento della disponibilità dell’offerta.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO