Le probabilità che quest’anno emerga un sistema di compensazione globale delle emissioni di CO2 sostenuto dalle Nazioni Unite, o nel mondo aumentino le carbon tax sono piuttosto limitate, ma non tutto è perduto per i mercati della CO2.

Lo ha indicato la società di ricerche americana BloombergNEF (Bnef) in una sua analisi, secondo cui l’idea di imporre un prezzo sulle emissioni rimane, nonostante tutto, una misura di decarbonizzazione popolare in tutto il mondo. E questo sentimento probabilmente crescerà nel 2024.

Quest’anno debutteranno sia nuove tariffe sulla CO2 alla frontiera sia programmi di scambio di emissioni, in una fase in cui i mercati esistenti restringono l’offerta di certificati e nuovi settori si affacciano sul mercato regolamentato.

Di conseguenza, i prezzi di alcuni mercati della CO2 nel mondo cominceranno a convergere, secondo Bnef.

I governi probabilmente continueranno a cercare di fare leva sulle entrate del mercato volontario della CO2. Allo stesso tempo, anche i nuovi programmi di conformità normativa sembrano più indulgenti sull’inclusione delle compensazioni, avvicinando le sfere della compliance obbligatoria e degli offset volontari.

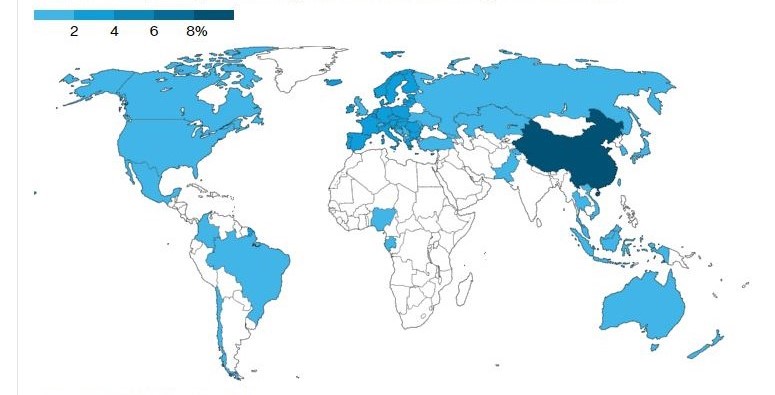

Attualmente, i mercati regolamentati della CO2 coprono quasi il 20% delle emissioni mondiali, come mostra questa illustrazione di Bnef, circa il livello di copertura delle quote di emissione nei vari Paesi, con dati aggiornati al marzo 2023.

10 possibili sviluppi chiave

Bnef si attende 10 possibili sviluppi chiave quest’anno nei mercati del carbonio:

- Svolta per i nuovi mercati

L’impeto verso l’utilizzo dei meccanismi di mercato per dare un prezzo alla CO2 ha stimolato molti nuovi programmi negli ultimi anni e questo continuerà nel 2024. L’anno scorso, lo Stato americano di Washington ha dato il via al suo programma cap-and-invest e i responsabili politici potrebbero decidere di collegarsi al vicino e più maturo mercato della California e del Quebec. Il Messico ha pianificato la transizione da un programma pilota a un sistema di scambio di emissioni a livello economico pienamente operativo. Quest’anno dovrebbe finalmente vedere emergere i dettagli di questo mercato.

- Finalizzazione delle riforme per stabilizzare i prezzi della CO2

Oltre ai nuovi mercati che si stanno preparando, alcuni mercati esistenti sono finalmente pronti a finalizzare le loro riforme nel 2024. La California, ad esempio, ha aumentato le proprie ambizioni climatiche complessive dopo che il Parlamento statale ha approvato un piano per ridurre le emissioni del 48% entro il 2030 rispetto ai livelli del 1990 e dell’85% entro il 2045. Si attendono solo i regolamenti attuativi di queste misure, che secondo Bnef arriveranno nel 2024. Se verranno adottati gli stessi obiettivi per il mercato specifico della CO2, la riduzione annuale del tetto di emissioni del programma salirà a oltre l’11% nel 2025, dal 4% attuale. Ciò potrebbe comportare un prezzo medio della CO2 di 40-43 dollari per tonnellata nel 2024, con un aumento a 43-48 dollari per tonnellata nel 2025.

- Un nuovo settore che gode di un periodo di “ricreazione”

Il settore del trasporto marittimo ha iniziato a pagare per le proprie emissioni nell’ambito del mercato della CO2 dell’Unione Europea. La decisione di includere le emissioni marittime nel sistema di scambio di quote di emissione dell’Ue (Ets) vedrà un eccesso di offerta nel 2024-25, prima di passare a un deficit di quote dal 2026 in poi. L’eccesso di offerta è stato concepito per facilitare la copertura del rischio del settore, con l’acquisto anticipato di quote per coprire gli obblighi futuri. Ciò si aggiunge all’eccesso di offerta di quote di quest’anno, creando una pressione al ribasso sui prezzi dei permessi di emissione nel breve-medio periodo.

- Le tariffe della CO2 si diffondono oltre i confini dell’Ue

Anche quest’anno è iniziato con un aumento della burocrazia per gli importatori europei, imposta dal meccanismo di aggiustamento della CO2 alla frontiera (Cbam), in particolare per quelli che acquistano metalli industriali, fertilizzanti, cemento, elettricità e idrogeno da paesi terzi. Altre tariffe sulla CO2 sono all’orizzonte. Il 18 dicembre, il Regno Unito ha confermato il proprio meccanismo di aggiustamento alle frontiere per le emissioni di anidride carbonica. Nel corso del prossimo anno, si prevede che il Regno Unito ne specificherà i dettagli, se le elezioni non si metteranno di mezzo. Nel frattempo, Canada e Australia potrebbero annunciare le proprie tariffe alla frontiera sulla CO2 nel 2024.

- I regolatori Ue e Usa stabiliranno criteri per le compensazioni

Dopo il vertice sul clima COP28 tenutosi a Dubai alla fine dello scorso anno, l’avvio del mercato globale delle compensazioni sulle emssiioni, previsto dall’Accordo di Parigi, ha subìto una frenata. Tuttavia, si dovrebbero registrare dei progressi nella standardizzazione delle compensazioni, grazie al lavoro di istituzioni governative come la European Securities and Markets Authority e la Commodity Futures Trading Commission negli Stati Uniti, e di organizzazioni private come la Science Based Targets initiative e la Voluntary Carbon Markets Integrity Initiative.

- Ulteriori ondate di nazionalismo della CO2

Le compensazioni di emissioni sono sempre più riconosciute come un bene sovrano. Il “nazionalismo della CO2” si riferisce alla tendenza dei governi ad affermare il controllo sul potenziale di riduzione delle emissioni all’interno dei confini nazionali, intervenendo sul settore privato. Diversi governi hanno introdotto politiche relative alla produzione e al commercio di offset, cioè di compensazioni di emissioni a livello nazionale, che vanno dalle sovrattasse in Zimbabwe, alla condivisione dei benefici in Papua Nuova Guinea e, all’estremo opposto, alle restrizioni totali delle esportazioni in India. Bnef prevede che quest’anno il nazionalismo della CO2 si svilupperà ulteriormente.

- Le emissioni del settore energetico Ue aumenteranno di poco

Le emissioni del settore energetico nell’Ue hanno subito un calo spettacolare nel 2023 grazie all’aumento della capacità rinnovabile, all’elevata produzione eolica e alla distruzione della domanda residua. Si prevede che nel 2024 le rinnovabili avranno ancora un anno positivo, ma una certa ripresa della domanda e il ritorno a condizioni climatiche più normali creeranno una piccola opportunità per la generazione fossile di ritagliarsi uno spazio maggiore nel mix energetico, secondo Bnef.

- Il gas torna a guadagnare e a essere usato

La produzione di energia elettrica a carbone nell’Ue dovrebbe essere di nuovo fuori mercato nel 2024, in una fase in cui il prezzo della CO2 dovrebbe tornare al livello necessario per incentivare il passaggio dal carbone al gas. A ciò si aggiungerà la chiusura di impianti a carbone. La Germania, per esempio, chiuderà 9 GW di capacità nel 2024.

- Poca neve negli Usa per aumentare la domanda di quote di emissione

Lo scorso inverno la California ha registrato nevicate record, che hanno alimentato la produzione di energia idroelettrica e ridotto la domanda di quote di emissione. Quest’anno, la quantità di acqua contenuta nel manto nevoso è molto più bassa rispetto agli anni precedenti. Detto questo, è ancora troppo presto per definire la situazione dell’idroelettrico americano nel 2024, anche se i livelli dei bacini idrici sono ancora superiori alla media, grazie alle precipitazioni record del 2023.

- Gli investitori attendono l’attuazione delle riforme

Poiché il prezzo della CO2 nell’Ue ha terminato la sua corsa al rialzo e deve far fronte a rischi politici crescenti, gli investitori stanno guardando ai mercati al di fuori del sistema Ets dell’Unione. La diversificazione in altri mercati della CO2 riduce i rischi politici e specifici del mercato, pur continuando a focalizzare l’attenzione sulla decarbonizzazione. La California, ad esempio, offre un prezzo minimo della CO2 ancorato all’inflazione.