L’uso del gas diminuirà drasticamente nell’ambito della transizione energetica: i modelli mostrano che entro la metà del secolo la domanda in Europa calerà di oltre il 70%.

È quindi necessaria una riforma normativa significativa per gestire gli impatti di questo calo sulla rete del gas.

Sono queste la premessa e la tesi principale di un nuovo studio internazionale delle università britanniche di Oxford e di Exeter e dell’ateneo tedesco di Leuphana, nell’ambito del Regulatory Assistance Project, un’iniziativa indipendente, apartitica e non governativa per assistere i regolatori dell’energia e dell’ambiente a destreggiarsi fra le complessità del settore energetico.

Gas verso il declino

Per trasportare il metano negli ultimi decenni sono state costruite vaste reti. In Europa ci sono oggi oltre 130mila km di gasdotti, che coprono una distanza pari a più di tre volte la circonferenza della Terra. Anche se ci sono alcune eccezioni, nella maggior parte dei Paesi europei la normativa tratta le reti di distribuzione del gas come se dovessero funzionare in eterno, secondo i ricercatori delle tre università.

Ma l’era del consumo a tappeto di gas fossile è destinata a tramontare con la decarbonizzazione del mondo.

Una recente valutazione d’impatto della Commissione europea sull’obiettivo di riduzione del 90% dei gas serra proposto per il 2040, rispetto ai livelli del 1990, ha indicato che la domanda totale di combustibili gassosi, compresi gas come l’idrogeno, diminuirà tra il 71% e il 73% tra il 2019 e il 2050.

Ricordiamo che in Italia la domanda di gas nel 2023 è diminuita del 10,1% sul 2022 e quest’anno il trend è ancora con il segno meno (vedi Infodata).

Ciò pone una sfida significativa ai responsabili politici: se sempre meno persone utilizzano il gas, come viene gestito il declino del sistema, chi lo paga e come le risposte a queste domande potranno sostenere una più rapida transizione energetica?

L’impatto del calo della domanda di gas sui clienti finali

La sostituzione della generazione a gas con altre forme di energia implica che i costi di gestione dell’infrastruttura del gas e l’ammortamento dei costi irrecuperabili della rete ricadrebbero sulle spalle di un numero sempre minore di clienti.

Ciò vuol dire che le tariffe di rete per i ridotti clienti del gas aumenterebbero man mano che sempre più consumatori abbandonano la rete del gas, ad esempio passando a una pompa di calore o al teleriscaldamento.

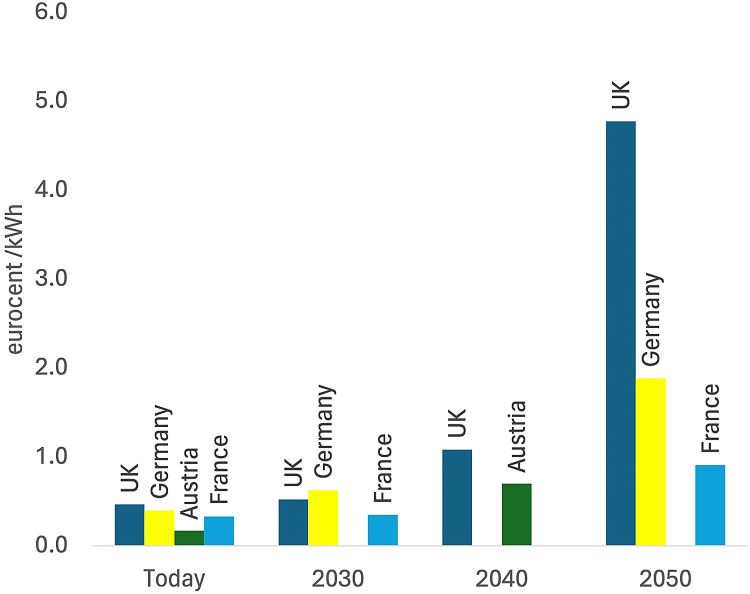

Le analisi degli effetti del calo del consumo di gas sui costi di rete condotte dall’autorità britannica di regolamentazione dell’energia Ofgem mostrano che le tariffe di rete potrebbero aumentare di 10 volte entro 20 anni.

Le tariffe della rete gas in Austria potrebbero invece aumentare fino a 4 volte entro il 2040 a seconda degli scenari di decarbonizzazione. Le proiezioni per la Germania e la Francia indicano un aumento rispettivamente di 5 e 3 volte, come mostra l’illustrazione tratta dallo studio, consultabile dal link in fondo a questo articolo.

“Quanto più a lungo la regolamentazione consente di continuare a investire nella rete del gas senza un piano credibile di smantellamento, tanto più grande diventa il problema”, hanno scritto i ricercatori.

“L’aumento dei costi di rete del gas si traduce in un maggiore incentivo ad abbandonare tale rete, con conseguente aumento del numero di clienti e delle stesse tariffe di rete. Le famiglie a basso reddito, in particolare, sono esposte a un rischio considerevole, poiché potrebbero non avere i mezzi per passare facilmente dalla rete gas ad alternative come le pompe di calore”, hanno aggiunto gli autori dello studio.

L’idrogeno non è la soluzione

I gestori delle reti del gas hanno promosso la sostituzione del gas fossile con l’idrogeno e altri gas a basse emissioni di carbonio come alternativa alla disattivazione della rete.

A prima vista, questa può sembrare un’opzione attraente, tuttavia, “l’utilizzo della rete del gas esistente per il trasporto dell’idrogeno è sia tecnicamente impegnativa che economicamente irrazionale”, si legge nello studio, intitolato “The elephant in the room: How do we regulate gas transportation infrastructure as gas demand declines?”.

Da un punto di vista puramente tecnico, l’infrastruttura del gas naturale esistente non può essere semplicemente utilizzata per l’idrogeno. Ciò è dovuto alla minore densità energetica e alla maggiore resistenza al flusso, che rendono più difficile il trasporto dello stesso contenuto energetico, e all’effetto corrosivo dell’idrogeno sulle condotte.

In alcuni Paesi, la rete del gas è stata parzialmente modificata. Ad esempio, nel Regno Unito, i vecchi tubi metallici del gas sono stati sostituiti in alcuni tratti con tubi in polietilene. Tuttavia, l’infrastruttura del gas del Regno Unito richiederebbe ulteriori modifiche.

Un’analisi per il governo britannico ha suggerito che sarebbero necessari circa 22 miliardi di sterline di investimenti aggiuntivi nell’infrastruttura di distribuzione del gas, cioè più o meno il valore attuale della rete stessa, per renderla adatta all’idrogeno. Anche negli altri Paesi, gran parte della rete del gas richiederebbe investimenti significativi.

Bisognerebbe poi fare delle modifiche a valle anche a tutte le caldaie a gas, per consentire loro di bruciare idrogeno in sicurezza.

Infine, la produzione dell’idrogeno verde ha costi elevati e richiederebbe grandi quantità di elettricità verde aggiuntiva, rispetto a quella già prevista nel percorso di decarbonizzazione della generazione elettrica.

L’uso dell’idrogeno nel settore del riscaldamento è insomma inefficiente e molto più costoso rispetto alle alternative, come dimostrato da oltre 50 studi indipendenti, secondo i ricercatori.

Nonostante le prospettive di un uso alternativo limitato della rete del gas, spesso c’è un significativo disallineamento tra gli obiettivi climatici e la regolamentazione della rete del gas. I dati raccolti per il più grande consumatore di gas fossile d’Europa, la Germania, mostrano che nell’ultimo decennio la lunghezza della rete gas è stata ampliata, invece che ridotta.

“Il previsto declino del gas fossile e il fatto che gli impianti di trasmissione e distribuzione del gas hanno una durata di vita molto lunga, circa 80 anni, implicano un pensionamento anticipato e potenzialmente l’incaglio degli impianti”, secondo gli autori dello studio.

Come gestire un declino ordinato della rete gas

Una regolamentazione di tipo “business-as-usual”, con una lunga vita degli asset e disconnessioni di massa nei prossimi decenni, potrebbe portare a una spirale catastrofica per la rete gas, con costi di rete sempre crescenti che incoraggiano un declino ancora più rapido della rete.

L’alternativa è una regolamentazione ordinata, che anticipi il declino dell’uso del gas nei prossimi decenni e fornisca un quadro che consenta la graduale disattivazione della rete gas. I primi segnali di questa evoluzione sono già visibili e indicano un cambiamento più ampio nella regolamentazione.

Una direttiva dell’Ue recentemente adottata nell’ambito del pacchetto sul mercato dell’idrogeno e del gas decarbonizzato richiede che “gli Stati membri garantiscano che i gestori dei sistemi di distribuzione elaborino piani di disattivazione della rete qualora si preveda una riduzione della domanda di gas naturale”.

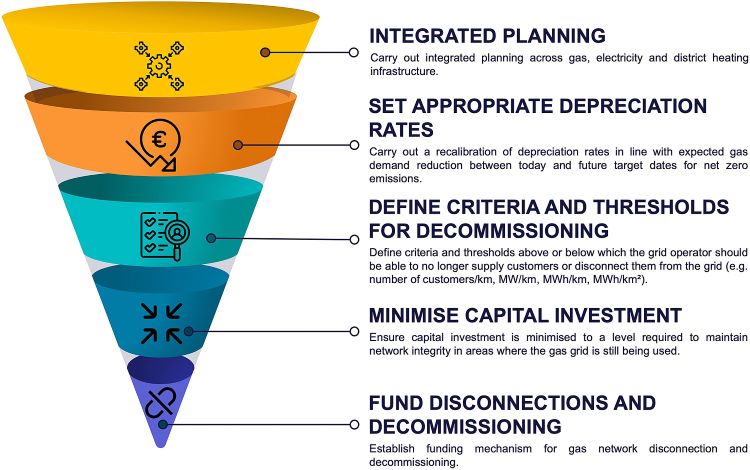

Ciò impone ai regolatori di agire e il tempo sarà un fattore fondamentale. Da parte loro, gli autori dello studio hanno proposto il seguente piano in cinque fasi per una disattivazione ordinata della rete del gas, come mostra l’illustrazione.

- Fase 1: pianificazione integrata a lungo termine delle infrastrutture del gas, dell’elettricità e del teleriscaldamento, sia a livello nazionale che, soprattutto, locale, perché le fonti di calore e la domanda di calore sono molto specifiche a seconda del luogo.

- Fase 2: stabilire tempi di ammortamento più rapidi rispetto ai molti decenni usati oggi come riferimento; ciò significa che un maggior numero di investimenti verrebbe ammortizzato in anticipo rispetto all’ammortamento forfettario utilizzato in precedenza, riducendo così il rischio di investimenti incagliati.

- Fase 3: definire soglie e criteri di dismissione al di sopra dei quali il gestore della rete dovrebbe essere in grado di non rifornire più i clienti o di disconnetterli dalla rete, per evitare un aumento esponenziale dei costi di rete per i clienti interessati della sezione di rete e per tutti gli altri clienti della rete.

- Fase 4: minimizzare gli investimenti di capitale per evitare il rischio di incaglio degli asset; storicamente, gli asset del gas sono stati costruiti per durare molti decenni, ma con i tempi della decarbonizzazione, gli asset potrebbero avere una vita utile molto più breve di quella ipotizzata storicamente.

- Fase 5: finanziare le disconnessioni e lo smantellamento delle infrastrutture gas, specie per i clienti a basso reddito che potrebbero decidere di rimanere nella rete del gas se si trovano di fronte alla prospettiva di dover pagare un costo significativo per disconnettersi; ci saranno anche costi significativi associati allo smantellamento della rete, ma oggi non esistono fondi destinati a coprire questi costi, che rappresentano quindi una responsabilità aggiuntiva per i contribuenti; le autorità di regolamentazione dovrebbero adottare misure per comprendere a fondo il processo e i costi necessari per lo smantellamento della rete del gas, in modo da considerare adeguatamente questo rischio, ad esempio accantonando fondi per lo smantellamento sicuro della rete del gas.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO