Soddisfatti o meno dello stato di diffusione delle rinnovabili in Italia, il 2024 si è chiuso con oltre il 41% della domanda elettrica coperta da fonti rinnovabili e nel solo mese di maggio tale percentuale ha raggiunto il 56%.

Numeri incoraggianti, soprattutto se confrontati con il 2005, quando la stessa quota non superava il 16%, ma che evidenziano margini di miglioramento se comparati con altre realtà a noi prossime, quali la Spagna o la Germania.

Non è questa la sede per una valutazione di cosa ha funzionato e di cosa non ha funzionato ma piuttosto vorrei qui analizzare meglio l’impatto del cambiamento rapido che il sistema elettrico ha subito e sta subendo a seguito dell’avvento del solare fotovoltaico e dell’eolico, ovvero delle cosiddette fonti variabili rinnovabili (VRE, per la loro sigla in inglese), ed evidenziare una misura essenziale introdotta in molti altri Paesi che qui in Italia stenta ad affermarsi.

Ma andiamo con ordine, partendo da alcune definizioni utili.

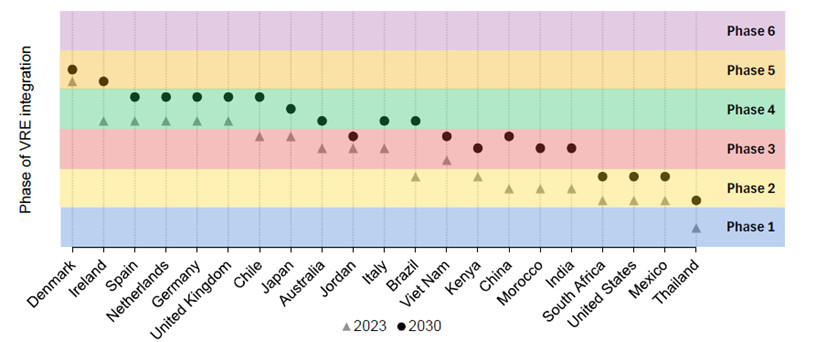

Nel 2024, la penetrazione della VRE (ovvero prevalentemente solare fotovoltaico ed eolico) in Italia ha superato il 20%. Secondo la Iea (“Integrating Solar and Wind” Sept. 2024), ci troviamo nella fase 3 di integrazione delle fonti rinnovabili variabili, fase nella quale “le fonti variabili determinano il modello di funzionamento del sistema elettrico”, nel senso che il profilo giornaliero del carico complessivo sulla rete depurato della generazione variabile assume un andamento profondamente influenzato da tale generazione, rendendo necessarie azioni specifiche, ad esempio il load shifting.

A breve, entro il 2030, entreremo nella fase 4, in compagnia di molti altri Paesi che già vi si trovano come Irlanda, Germania e Spagna, caratterizzata da periodi in cui la VRE soddisfa la quasi totalità della domanda.

La sfida principale in questa fase è la gestione della stabilità del sistema durante i momenti di elevata penetrazione delle fonti variabili, di picchi di domanda, e di necessità di stabilità in tempo reale.

I sistemi in questa fase tendono anche a sperimentare una congestione diffusa della rete, data la velocità di crescita della VRE e la sua variegata distribuzione geografica. Affrontare queste sfide richiede lo sviluppo di soluzioni a livello di sistema in grado di assicurare un funzionamento sicuro, efficiente e resiliente del sistema elettrico.

Sempre la Iea, nello studio sopra citato suggerisce le azioni da intraprendere per garantire l’integrazione delle fonti variabili in sicurezza in funzione della fase.

Volendo sintetizzare le misure suggerite dalla Iea, potremmo riassumerle in funzione della loro dislocazione fisica all’interno del sistema elettrico in quattro categorie:

- Azioni lato generazione, sia rinnovabile che convenzionale

- Azioni lato reti di trasmissione e distribuzione

- Installazione di sistemi di accumulo

- Azioni lato risorse di domanda

Basta qualche rapida analisi per capire che, mentre i primi tre filoni di interventi sono presidiati in modo opportuno e a volte con grande attenzione e spirito di innovazione, il quarto – la gestione della domanda – rimane il grande assente intorno alla tavola. Questa carenza ha avuto sinora effetti poco tangibili ma in prospettiva la cosa potrebbe costarci caro.

Partendo dal fronte della generazione, l’attività normativa e regolatoria ha determinato l’evoluzione sia del parco termoelettrico, ad esempio per effetto del mercato della capacità, sia di quello rinnovabile. È evidente che un moderno sistema di generazione deve essere in grado di soddisfare non solo le esigenze di fabbisogno di energia ma anche le crescenti esigenze di regolazione del sistema elettrico attraverso la fornitura dei servizi ancillari.

Nel settore delle reti di trasmissione, Terna ha da tempo avviato e in parte completato degli interventi all’avanguardia di rinforzo e aggiornamento alle nuove esigenze del sistema.

Basti pensare allo sviluppo delle dorsali sottomarine finalizzate alla redistribuzione della generazione solare ed eolica, SACOI 3, Tyrrhenian link, Adriatic Link e Hypergrid, o anche al piano di installazione di compensatori sincroni, STACOM e reattori per la regolazione della tensione e della frequenza. Nel più ampio Piano di Sviluppo della rete elettrica di Terna sono previsti investimenti per oltre 23 miliardi di euro nel periodo 2025-2034.

Nel campo dei sistemi di accumulo, prima le gare di fast reserve, poi il mercato della capacità e ora finalmente anche il Macse, pongono l’Italia sicuramente all’avanguardia in questo settore. A ciò si aggiunge il meccanismo delle detrazioni fiscali che ha favorito un importante sviluppo dell’accumulo distribuito in ambito residenziale e C&I.

Venendo al fronte delle risorse di domanda, il quadro è piuttosto desolante.

Anche in questo ambito, volendo fare qualche distinzione, dobbiamo considerare due aspetti complementari del mondo legato alla flessibilità della domanda. Da un lato abbiamo la partecipazione proattiva del consumatore, basata su segnali di prezzo dell’energia variabile su base giornaliera, settimanale o stagionale, il cosiddetto demand management; dall’altra abbiamo i meccanismi di demand response, nei quali il cliente (consumatore), affidandosi ad un aggregatore, viene remunerato per dare disponibilità al sistema per temporanee variazioni del carico.

Sul primo fronte, quello del demand management, nonostante la diffusione oramai totale dell’infrastruttura abilitante (il contatore elettronico), il quadro di riferimento è piuttosto statico e con limitata innovazione. Basti pensare alla suddivisione F1, F2, F3 del giorno e della settimana che risale al 2007 e che non riflette ormai l’andamento del Pun o dei prezzi zonali.

Ma, mentre l’ambito del demand management ha effetti sulle variazioni lente e prevedibili dell’equilibrio fra generazione e domanda, ben più grave è la situazione per quanto riguarda il demand response.

Un’ampia diffusione di questo approccio consentirebbe infatti di attuare soluzioni economicamente efficienti, capaci non solo di gestire le situazioni eccezionali di esubero della produzione rinnovabile (in particolare solare, in presenza di condizioni meteorologiche specifiche e bassa domanda), ma anche di intervenire nei momenti di picco della domanda, e di necessità di stabilità della rete.

Il demand response, infatti, consiste nell’aggregare, tramite l’intermediazione di un soggetto privato (aggregatore), clienti industriali, commerciali e, in alcuni casi, anche residenziali, tipicamente connessi alla rete di media e bassa tensione, che diano la disponibilità a variare la potenza assorbita.

Si tratta di utenze che, in genere, possono accettare variazioni saltuarie del carico senza compromettere le proprie attività principali. Ne sono un esempio i clienti del comparto agroalimentare, i cementifici, gli operatori nella catena del freddo, i data center, ecc.

L’aggregatore è in costante relazione con il TSO che invia, in caso di necessità, richieste di variazione del carico. L’aggregatore, a sua volta, trasmette tali comandi ai suoi clienti, e la remunerazione viene distribuita in funzione del livello di servizio reso.

Il vantaggio di questo strumento è che non richiede rilevanti investimenti iniziali (occorre una infrastruttura hw e sw di comunicazione e, per servizi veloci, di controllo del carico), sicuramente inferiori a quelli necessari al rinforzo della rete di trasmissione/distribuzione o di installazione di sistemi di accumulo.

Inoltre, non comporta costi di capitale elevati perché la risorsa coinvolta – che si tratti di un carico, o di un cliente dotato di impianti di generazione o accumulo – è già esistente e connessa alla rete.

In Italia nel 2017 è stato lanciato il progetto pilota Uvam, acronimo di Unità Virtuali Abilitate Miste, a gestione Terna. Il progetto prevede aste che mirano a raccogliere risorse di flessibilità lato domanda, come carichi modulabili, clienti con sistemi di accumulo o piccoli impianti di generazione distribuita, attraverso la partecipazione degli aggregatori.

Le prime aste si sono tenute nel 2019 e poi via via negli anni, con successive modificazioni ed aggiustamenti alle regole. Tuttavia la risposta del mercato è sempre stata limitata e al di sotto delle aspettative, parliamo di qualche centinaio di MW ammessi al meccanismo per un anno, nel migliore dei casi.

Il Tide (Testo Integrato dei Dispacciamenti Elettrici), recentemente entrato in vigore, rappresenta il nuovo quadro regolatorio per la partecipazione al dispacciamento in Italia. Riforma il meccanismo Uvam, ridefinendone la struttura e introducendo una nuova classificazione di queste unità virtuali, ora denominate Uvaz (Unità Virtuali Abilitate di Zona) e Uvat (Unità Virtuali Abilitate Territoriali).

La riforma prevede inoltre nuove modalità di partecipazione al mercato, come la possibilità di aggregazione su diversi perimetri e l’introduzione di servizi ancillari più articolati.

Tuttavia, permangono diverse barriere all’accesso al Tideper le risorse di domanda. Una delle principali criticità riguarda l’assenza di un corrispettivo fisso per la disponibilità a fornire i servizi, anche nei casi in cui la risorsa è soggetta a obblighi di attivazione o penalità in caso di mancata risposta. Ciò rende la partecipazione economicamente poco sostenibile.

Perché in Italia, a differenza di molti altri Paesi come la Francia, la Gran Bretagna o gli Stati Uniti, questo tema ha riscosso sinora poco successo e soprattutto perché se ne parla così poco nel settore (a parte gli addetti ai lavori dello specifico comparto)? E quali conseguenze potrebbe avere questa impasse?

In paesi come la Francia, ad esempio, la partecipazione del demand response ai mercati dell’energia è tra le più avanzate in Europa. Le risorse di domanda possono accedere a una pluralità di mercati, inclusi il meccanismo di bilanciamento, i servizi ancillari, il mercato wholesale e il meccanismo di capacità.

La Francia ha inoltre introdotto un meccanismo innovativo per la partecipazione al mercato wholeslae – il NEBEF (Notification d’Échanges de Blocs d’Équilibrage de la Flexibilité) – che consente agli aggregatori di vendere riduzioni di consumo direttamente sul mercato, senza il consenso preventivo del fornitore.

L’approccio adottato sinora da Terna nei confronti delle risorse di domanda in generale appare eccessivamente rigido, caratterizzato da elementi di disegno troppo prescrittivi, e penalizzazioni troppo severe, che scoraggiano la partecipazione di molti clienti. Anche la scarsa attenzione al tema da parte della stampa specializzata e degli stakeholder del settore ha probabilmente influito nella mancanza di un dibattito pubblico teso ad introdurre correttivi e miglioramenti.

In parallelo, si stanno approntando come messo in evidenza sopra, altri strumenti di flessibilità, in primis i sistemi di accumulo, ma tutto ciò non è sufficiente. Non è infatti né economicamente conveniente né ragionevole sviluppare sistemi di accumulo in misura tale da coprire ogni possibile condizione di esercizio che può verificarsi sulla rete nell’arco dell’anno: il costo sarebbe enorme e i sistemi BESS si troverebbero a intervenire solo per poche ore l’anno, con evidenti diseconomie.

Appare quindi inevitabile, anche se di fatto non lo è per niente, che in assenza di questo importante strumento di flessibilità sul lato domanda l’Italia dovrà ricorrere alla soluzione estrema per garantire la sicurezza del sistema elettrico, il curtailment delle rinnovabili, o all’attivazione di risorse più costose e a maggior intensità di CO2 per coprire i picchi di domanda o garantire la stabilità del sistema.

Questa azioni non sono solo dannose perché riducono la potenziale quota di energia pulita nel mix energetico nazionale e perché comportano una spesa non trascurabile per la collettività (si veda il meccanismo da poco introdotto da Arera per remunerare i produttori vincitori di aste Fer X che si trovino ad essere interrotti) ma anche perché generano nella stampa generalista, spesso a caccia di scuse per accusare le politiche green e difendere le aziende dell’oil&gas, e nell’opinione pubblica l’idea che le rinnovabili sono una bufala per sognatori o persone in malafede.

Ecco perché questo articolo vuole richiamare l’attenzione degli esperti del settore e delle istituzioni preposte al fine di avviare finalmente un dibattito sul tema e lavorare assieme per la ridefinizione di un sistema sano e aperto alla competizione di gestione della domanda, facendo tesoro delle best practice internazionali e sfruttando le eccellenze e le competenze che da sempre denotano il settore elettrico italiano.