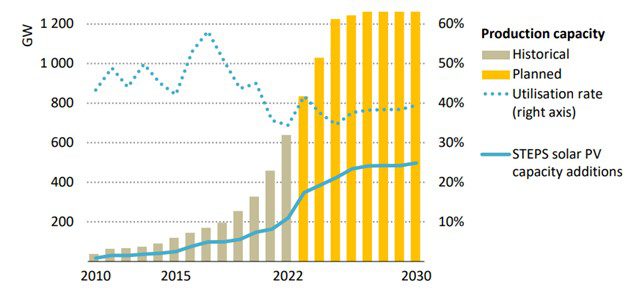

La capacità manifatturiera di moduli e inverter fotovoltaici nel mondo in 10 anni è aumentata di 10 volte, ma la potenza installata nello stesso periodo è cresciuta solo di sette volte.

Una simile dinamica potrebbe continuare anche in futuro, visto che si prevede che la capacità dei soli moduli dovrebbe aumentare dai circa 640 GW del 2022 a oltre 1.200 GW nel medio periodo.

Lo ha indicato l’Agenzia internazionale dell’energia (Iea) nella sua recente pubblicazione, il World Energy Outlook 2023. Questo divario fra i ritmi di crescita della manifattura e della potenza installata per il settore può essere un rischio ma anche un’opportunità.

Si è valutato così che nel 2022 il tasso di utilizzo delle fabbriche FV è diminuito da quasi il 60% a meno del 40%.

Allo stato attuale, nello Scenario delle politiche dichiarate (STEPS) della Iea, la potenza fotovoltaica a livello mondiale continuerà ad aumentare da circa 220 GW nel 2022 a 500 GW nel 2030, ma con l’espansione manifatturiera prevista il tasso di utilizzo si manterrà al di sotto del 40% fino al 2030.

Il divario fra installazioni e produzione fotovoltaica, cioè lo squilibrio fra domanda e offerta di moduli, è il motivo principale della diminuzione dei prezzi dei componenti fotovoltaici e dell’indebolimento dei bilanci di molte aziende del settore, costrette già ora a vendere sotto costo i loro prodotti per smaltire le scorte.

D’altro canto, proprio il basso tasso di utilizzo delle fabbriche di moduli, inverter e altri componenti, attualmente ben al di sotto del 70%, livello considerato sano per un’industria matura, potrebbe essere un’opportunità di crescita per l’intero settore FV.

“La possibilità di sfruttare al meglio la capacità produttiva del solare è un’enorme opportunità per accelerare la diffusione del solare fotovoltaico nel mondo e, dunque, la transizione energetica”, hanno scritto gli autori dello studio.

Una geopolitica dei moduli fotovoltaici

Oggi la produzione dei moduli FV è particolarmente concentrata: solo cinque Paesi costituiscono oltre il 90% della potenza produttiva globale.

La Cina fa la parte del leone, con oltre 500 GW all’anno, pari all’80% della produzione mondiale.

Gli altri quattro Paesi sono Vietnam (5%), India (3%), Malesia (3%) e Thailandia (2%). Nella top 10, gli altri principali produttori di componenti fotovoltaici sono Stati Uniti, Corea, Cambogia, Turchia e Taiwan, che rappresentano ciascuno circa l’1% del totale mondiale, al pari dell’Unione Europea.

Complessivamente sono meno di 40 i Paesi che hanno oggi una produzione di moduli, ma sono oltre 100 quelli che nel 2022 hanno completato progetti fotovoltaici, affidandosi in buona parte a pannelli importati.

La Cina è il principale esportatore di moduli, con i Paesi del sud-est asiatico, ben distanziati, al secondo posto nella classifica dell’export, con destinazione soprattutto Stati Uniti e Unione Europea.

Ma, come sappiamo, negli Usa sono stati recentemente introdotti nuovi dazi sulle importazioni di moduli provenienti dalla Cina, e anche l’Europa sta discutendo misure che impedirebbero o frenerebbero l’importazione di moduli sulla base di “criteri non di prezzo”, come quelli legati alla sostenibilità ambientale o allo sfruttamento del lavoro forzato.

Tutte dinamiche che potrebbero avere effetti a catena e modificare l’andamento dei commerci anche su altri mercati.

Ciò nonostante, i programmi per l’aumento della capacità produttiva indicano che la manifattura fotovoltaica rimarrà ancora concentrata in pochi Paesi e che il commercio internazionale continuerà ad essere determinante per gran parte dei mercati.

Cina, sempre prima nella manifattura fotovoltaica

La Cina prevede di aggiungere altri 500 GW di capacità produttiva di moduli nei prossimi anni, superando di gran lunga gli ampliamenti di capacità previsti in altri Paesi.

Un’espansione di questa portata significa che probabilmente la Cina manterrà la sua quota dell’80% nel mercato mondiale e che sarà ancora il principale esportatore di moduli.

L’India continuerà ad espandere la sua capacità produttiva per soddisfare il fabbisogno interno e una parte sarà destinata all’esportazione: la base produttiva potrebbe superare 70 GW/anno entro il 2027. Quella del gruppo dei paesi del Sud-est asiatico probabilmente supererà il fabbisogno locale, consentendogli di rimanere un importante esportatore.

Negli Stati Uniti, gli investimenti incentivati dall’Inflation Reduction Act sono destinati a sestuplicarsi nel medio termine, ma, in assenza di ulteriori investimenti, saranno comunque necessari importanti livelli di import per far fronte alla prevedibile rapida diffusione del fotovoltaico, anche nello scenario STEPS al 2030.

La manifattura solare nell’Unione Europea dovrebbe raddoppiare nel medio termine, ma, anche in questo caso, la nuova generazione di elettricità fotovoltaica al 2030 dipenderà per circa il 70% da moduli importati, a meno che non vengano messi subito in cantiere rilevanti investimenti.

Le installazioni fotovoltaiche in rapido aumento

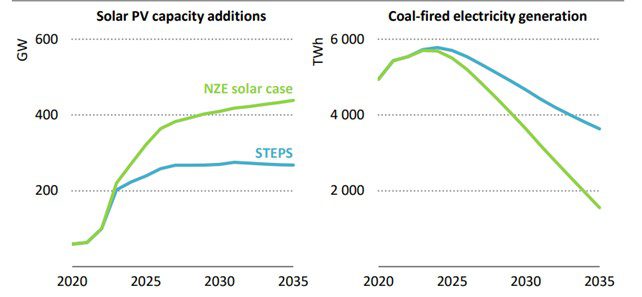

I previsti aumenti della capacità manifatturiera fotovoltaica in tutto il mondo potrebbero consentire l’installazione di oltre 800 GW di nuovo fotovoltaico al 2030, un livello in linea con lo Scenario di azzeramento netto delle emissioni nella generazione elettrica (NZE) al 2050.

Un’evoluzione che dovrebbe portare il tasso di utilizzo medio della manifattura di moduli solari a circa il 70%, che, come detto, è più o meno quello che ci si potrebbe aspettare da un’industria matura.

Un punto importante è che un’ulteriore rapida diffusione della generazione solare nello Scenario NZE della Iea richiederebbe misure ad hoc per integrare il fotovoltaico aggiuntivo nei sistemi elettrici e massimizzarne l’impatto. E’ il caso della crescita dei sistemi di accumulo a batterie. Nello Scenario NZE legato al fotovoltaico, la diffusione delle batterie utility scale al 2030 dovrebbe essere quasi doppia rispetto a quella prevista nello Scenario STEPS.

Sarebbero, inoltre, necessarie adeguate misure per modernizzare ed espandere le reti, facilitare la risposta alla domanda (demand response) e aumentare la flessibilità del sistema elettrico.

Il fotovoltaico cinese e la riduzione della produzione elettrica da carbone

Secondo la Iea, la Cina potrebbe accelerare il processo di abbandono del carbone, aumentando in modo sostenuto la diffusione del fotovoltaico: nello scenario STEPS, la nuova capacità di generazione fotovoltaica in Cina raggiungerebbe oltre 270 GW all’anno prima di appiattirsi.

Sebbene si tratti di un netto rallentamento del tasso di crescita degli ultimi anni, per la Cina significherebbe raggiungere con cinque anni in anticipo i suoi obiettivi (1.200 GW di potenza fotovoltaica ed eolica al 2030).

La Cina potrebbe anche accelerare ulteriormente la diffusione del fotovoltaico: nello scenario NZE Solar la nuova potenza fotovoltaica nel Paese potrebbe addirittra superare i 400 GW/anno entro il 2030.

Una maggiore diffusione del fotovoltaico porterebbe, di conseguenza, la generazione da carbone a raggiungere il picco intorno al 2025, con un rapido calo negli anni succesivi.

Entro il 2030, la produzione elettrica da carbone cinese nello scenario NZE Solar sarebbe inferiore del 20% rispetto al caso STEPS e del 35% in confronto al 2022.