Fotovoltaico ed eolico, con i costi attuali, battono non solo le centrali termoelettriche di nuova costruzione, ma anche gli impianti a carbone già in esercizio, e lo fanno anche in mercati chiave come Cina e India.

Dopo il report Irena con i dati 2020, che abbiamo ripreso ieri, a sancire il sorpasso è Bloomberg New Energy Finance, che ha pubblicato alcuni numeri interessanti aggiornati alla prima metà del 2021.

Gli LCOE aggiornati

Ad oggi, per fotovoltaico e l’eolico a terra i costi di generazione LCOE (cioè “tutto compreso”), scrive Bnef, sono scesi a una media rispettivamente di 48 e 41 $/MWh, un calo rispettivamente del 5% e del 7% dalla prima metà del 2020 e dell’87% e del 63% dal 2010.

Parliamo, si specifica, di una media tra diverse stime a livello nazionale che variano in base alla maturità del mercato, alle dimensioni del progetto, alle condizioni di finanziamento locali e al costo del lavoro, oltre che alla ventosità o all’irraggiamento solare del sito (nel calcolo ovviamente non si considerano gli eventuali incentivi, mentre si parla sempre di impianti utility scale).

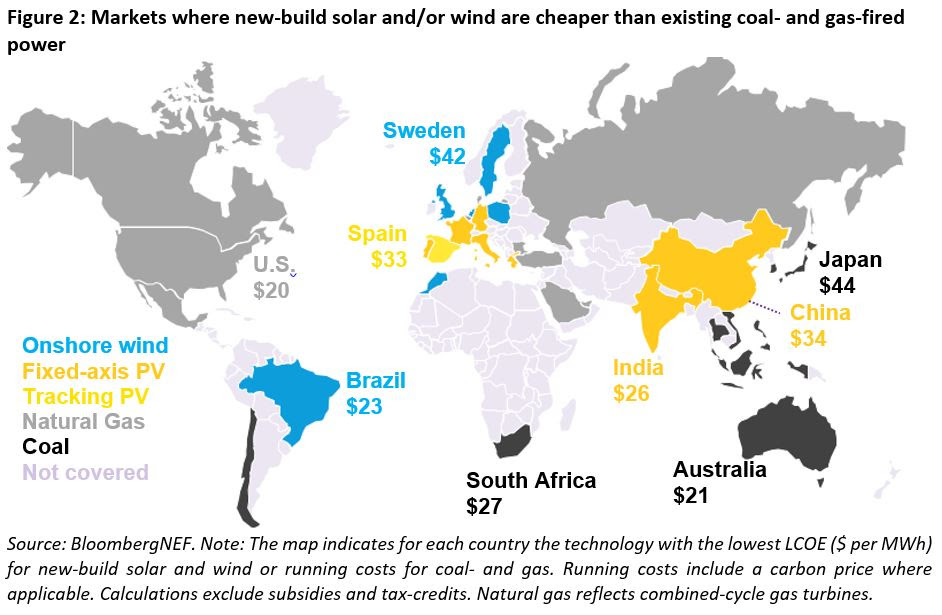

Gli LCOE più bassi nella prima metà del 2021 sono stati rilevati in Brasile e Texas per l’eolico onshore, e in Cile e India per il fotovoltaico, tutti a 22 $/MWh.

Sorpasso sul carbone esistente in Cina e in India, effetto CO2 in Europa

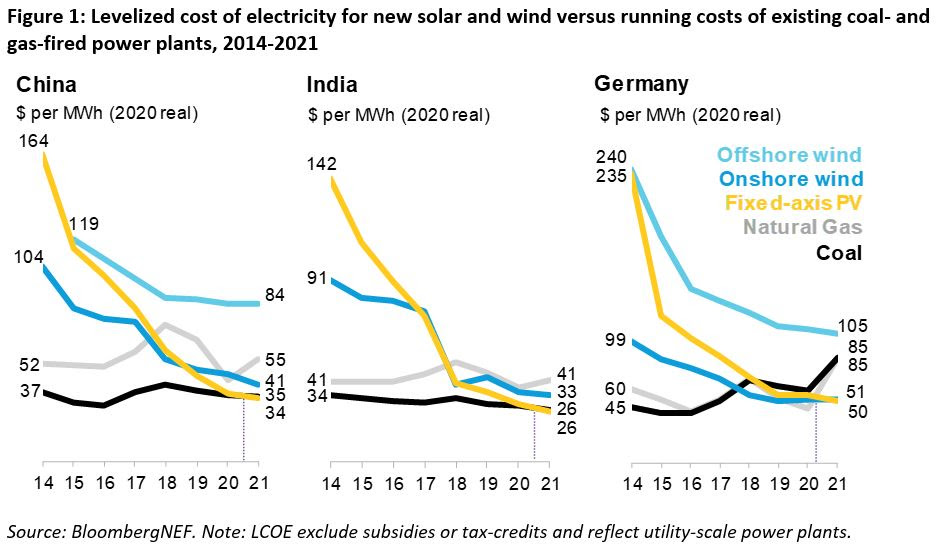

In Cina, il più grande mercato al mondo per le rinnovabili, Bnef stima che l’LCOE di un nuovo parco solare oggi sia in media di 34 $/MWh, più economico del costo di gestione di una tipica centrale elettrica a carbone, 35 $/MWh.

Allo stesso modo, in India il nuovo FV può raggiungere un LCOE di 25 $/MWh, mentre il costo medio di gestione delle centrali elettriche a carbone esistenti è di 26 $/MWh.

Quanto sia importante il sorpasso in questi due mercati è chiaro: insieme, i due giganti asiatici possiedono il 62% di tutta la potenza mondiale a carbone e producono circa 5,5 gigatonnellate di CO2 all’anno, ovvero il 44% delle emissioni globali del settore energetico.

Venendo all’Europa, l’LCOE del fotovoltaico di nuova costruzione varia dai 33 $/MWh della Spagna e i 41 $/MWh della Francia, con 50 $/MWh in Germania.

Dal 2014 è sceso in media del 78% in tutto il continente ed è già molto più basso dei costi di gestione tipici delle centrali elettriche a carbone e gas nella regione, che, tenendo conto del prezzo della CO al momento oltre i 50 $ a tonnellata, Bnef per il 2021 stima a più di 70 $/MWh.

L’impatto del rincaro delle materie prime

Con le economie che iniziano a riaprire e la domanda di materie prime in ripresa, la prima metà del 2021 – spiegano gli analisti – ha evidenziato il ruolo fondamentale dei prezzi dei materiali nelle industrie della transizione energetica.

I prezzi dell’acciaio sono raddoppiati anno su anno, incidendo sui costi delle turbine eoliche, mentre il silicio ha visto triplicare il suo prezzo da maggio 2020.

In Cina e India, Bnef ha registrato aumenti rispettivamente del 7 % e del 10 % nei prezzi dei moduli fotovoltaici dalla seconda metà del 2020. Allo stesso modo, i prezzi delle turbine eoliche in India sono aumentati del 5 % negli ultimi sei mesi.

Ma l’impatto dell’aumento dei prezzi delle materie prime – si sottolinea – deve essere messo in prospettiva. In primo luogo, la produzione, non i materiali, costituisce la maggior parte dei costi finali per turbine eoliche, moduli fotovoltaici e pacchi batteria.

In secondo luogo, le catene di approvvigionamento assorbiranno parte di tale aumento, prima che colpisca gli sviluppatori. Terzo, alcuni sviluppatori hanno ordini di acquisto a lungo termine che potrebbero proteggerli da questo aumento per un po’ di tempo.