Ben venga l’auto elettrica, ancora meglio la bicicletta, ma la mobilità sostenibile non può che passare anche per un uso maggiore del trasporto pubblico (fruibilità di questo permettendo). Per questo, approfittando del nuovo chiarimento dell’Agenzia delle Entrate sulla dichiarazione dei redditi, ricordiamo come usufruire della detrazione fiscale sull’acquisto di di abbonamenti a autobus, treni e altri mezzi pubblici.

Dal 1° gennaio 2018, è possibile detrarre un importo pari al 19 per cento delle spese sostenute per l’acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale. La detrazione, che spetta anche se le spese sono sostenute nell’interesse dei familiari fiscalmente a carico ai sensi dell’art. 12 del TUIR, è calcolata su un importo complessivamente non superiore a 250 euro (cfr. art. 15, comma 2 del TUIR).

Il limite di spesa

Il limite massimo di spesa ammesso alla detrazione pari a 250 euro deve intendersi riferito cumulativamente alle spese sostenute dal contribuente per l’abbonamento proprio e dei familiari a carico. Il predetto importo di 250 euro costituisce, inoltre, anche il limite massimo di spesa ammesso alla detrazione per ogni singolo abbonato al servizio di trasporto pubblico; pertanto, anche se il costo dell’abbonamento è suddiviso tra più soggetti, come nel caso dei genitori che sostengano la spesa di 400 euro per l’abbonamento del figlio a carico, l’ammontare massimo di spesa sul quale calcolare la detrazione, da ripartire tra i genitori, non può superare 250 euro.

In applicazione del principio di cassa, per la dichiarazione da presentare nel 2019, la detrazione è calcolata sulla spesa sostenuta nel 2018 per l’acquisto dell’abbonamento, indipendentemente dal periodo di validità dello stesso (es. abbonamento acquistato nel mese di dicembre 2018 con validità dal 1° gennaio 2019 – 30 giugno 2019).

Non possono essere indicate le spese sostenute nel 2018 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella CU 2019 (punti da 701 a 706) con il codice 40. La detrazione spetta comunque sulla parte di spesa non rimborsata.

Cosa si può detrarre

Ai fini della detrazione, per “abbonamento” si intende un titolo di trasporto che consenta di poter effettuare un numero illimitato di viaggi, per più giorni, su un determinato percorso o sull’intera rete, in un periodo di tempo specificato. La detrazione spetta, pertanto, per le spese sostenute per l’acquisto di abbonamenti che implicano un utilizzo non episodico del mezzo di trasporto pubblico.

La detrazione non spetta, invece, per le spese sostenute per l’acquisto: di titoli di viaggio che abbiano una durata oraria, anche se superiore a quella giornaliera, quali ad esempio i biglietti a tempo che durano 72 ore; delle cosiddette carte di trasporto integrate che includono anche servizi ulteriori rispetto a quelli di trasporto quali ad esempio le carte turistiche che oltre all’utilizzo dei mezzi di trasporto pubblici consentono l’ingresso a musei o spettacoli.

Ai fini della detrazione, inoltre, per servizi di trasporto pubblico locale, regionale o interregionale devono intendersi quelli aventi ad oggetto trasporto di persone, ad accesso generalizzato, resi da enti pubblici ovvero da soggetti privati affidatari del servizio pubblico sulla base di specifiche concessioni o autorizzazioni da parte di soggetti pubblici. Rientra in tale categoria qualsiasi servizio di trasporto pubblico, a prescindere dal mezzo di trasporto utilizzato, che operi in modo continuativo o periodico, tanto all’interno di una regione, quanto mediante attraversamento di più regioni, con itinerari, orari, frequenze e tariffe prestabilite.

Documentazione da controllare e conservare

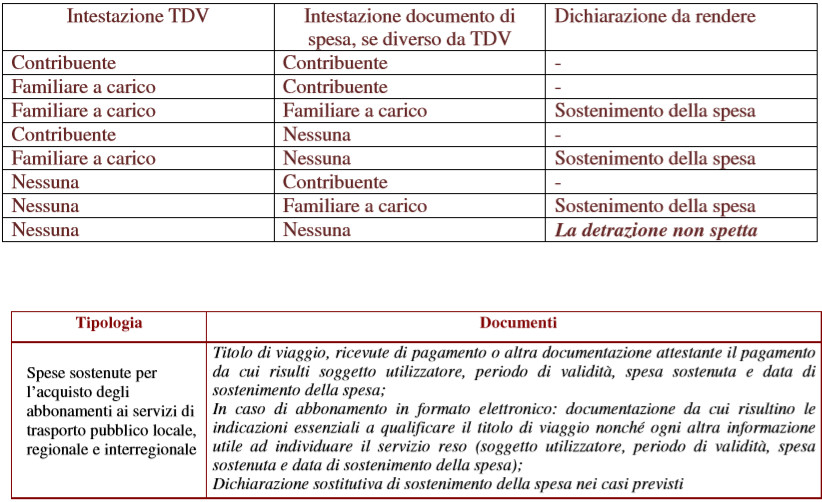

La spesa sostenuta e la data di sostenimento sono documentate dal titolo di viaggio e, se non riportate nel titolo di viaggio, dalla ricevuta di pagamento dell’abbonamento (es. smart card nominativa ricaricabile). Deve essere documentata, inoltre, la durata dell’abbonamento. Se la ricevuta di pagamento è intestata a un familiare a carico, oltre alla documentazione di cui sopra, deve essere prodotta una dichiarazione sostitutiva di atto di notorietà effettuata nei modi e nei termini previsti dal DPR n. 445 del 2000 con l’indicazione del soggetto che ha sostenuto la spesa.

In assenza dell’indicazione della data di sostenimento della spesa, la stessa si presume sostenuta in coincidenza con la data di inizio della validità dell’abbonamento (ad es., per un abbonamento nominativo che assuma validità dal 1° luglio 2018, la spesa si riterrà sostenuta in tale data).

In caso di emissione o ricarica del titolo di viaggio nominativo realizzato in formato elettronico, dalla documentazione in possesso del contribuente devono risultare le indicazioni essenziali a qualificare il titolo di viaggio nonché ogni altra informazione utile ad individuare il servizio reso (soggetto utilizzatore, periodo di validità, spesa sostenuta e data di sostenimento della spesa). Tali requisiti si ritengono soddisfatti anche nel caso in cui detta documentazione, pur non contenendo alcun riferimento esplicito al nominativo dell’avente diritto, sia comunque a lui riconducibile in modo univoco, ad esempio perché contenente il numero identificativo dell’abbonamento allo stesso intestato.

In caso di emissione o ricarica del titolo di viaggio non nominativo e il titolo di spesa è intestato a un familiare a carico, oltre alla documentazione di cui sopra, deve essere prodotta una dichiarazione sostitutiva di atto di notorietà effettuata nei modi e nei termini previsti dal DPR n. 445 del 2000 in cui sia indicato chi ha sostenuto la spesa . Nella tabella seguente sono indicati i casi in cui è resa la dichiarazione sostitutiva:

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO